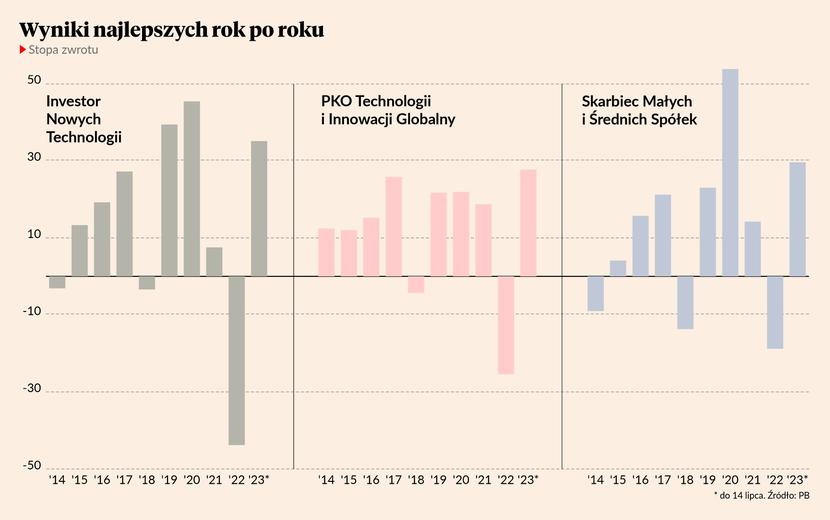

Ponad 200 proc. zarobiły dla klientów w ciągu ostatnich 120 miesięcy Investor Nowych Technologii, PKO Technologii i Innowacji Globalny oraz Skarbiec Małych i Średnich Spółek. To najlepsze wyniki wśród ponad 500 wszelkich typów funduszy otwartych funkcjonujących na polskim rynku. Nie dość, że najlepsze, to również znacznie dystansujące konkurencję. Według stanu na połowę lipca 2023 r., kolejny fundusz w stawce przysporzył swoim klientom niespełna 151,5 proc. zysku w ciągu 120 miesięcy. Oznacza to, że ten, kto powierzył pieniądze funduszom 10 lat temu, tylko w trzech najlepszych zarabiał średniorocznie ponad 10 proc. - właściwie nawet ponad 12 proc.

Nie jest łatwo scharakteryzować strategie inwestycyjne trzech funduszy, które w ostatniej dekadzie zdecydowanie pobiły konkurencje. Kilkukrotnie zmieniły się osoby podejmujące kluczowe decyzje w produktach PKO TFI i Skarbca TFI. Jedynie Investorem Nowych Technologii zarządza od kilkunastu lat ten sam człowiek.

- Nie gram alokacją. Poza niezbędnym minimum związanym z koniecznością obsługi bieżących zleceń klientów, w akcjach ulokowana jest całość aktywów. Zarządzanie funduszem bazuje na selekcji spółek, które oceniam jako perspektywiczne w dłuższym okresie. Modelowa firma z portfela to taka, która ma przewagę technologiczną, jakiś unikalny proces, który daje jej przewagę czasu nad konkurencją - czasu niezbędnego na opracowanie technologii nie da się nadrobić samymi pieniędzmi. Widać to na przykładzie kryzysu, jaki od jakiegoś czasu przechodzi Intel podgryzany przez AMD i Nvidię. Dlatego jeśli już akcje jakiejś firmy znajdą się w portfelu Investor Nowych Technologii, to zwykle zostają w nim na dłużej. Do tego nic na siłę. Jeśli nawet jakąś branżę uznam za perspektywiczną, a nie znajdę w niej spółki spełniającej moje kryteria, to branża ta nie będzie reprezentowana w portfelu funduszu – streszcza strategię Investora Nowych technologii Maciej Chudzik.

W latach 2016-2017 fundusz przeszedł jednak istotną przemianę. Zbiegła się ona ze zmianą nazwy. Do września 2016 r. był to Investor Sektora Infrastruktury i Informatyki. Biorąc pod uwagę, że zarządzający funduszem określa go jako fundusz hardware’owo-software’owy sama zmiana szyldu nie oddaje jednak istoty rzeczy. Tę widać w strukturze lokat. Jeszcze w połowie 2016 r. pięć spółek o największym znaczeniu dla portfela stanowiły spółki z GPW. Rok później wśród pięciu największych pozycji były takie tylko dwie, po kolejnym roku - jedna albo w ogóle.

- Spółki zagraniczne w mniejszym lub większym stopniu pojawiły się we wszystkich naszych funduszach. Niektóre branże nie są reprezentowane na GPW, a nawet jak są, to przez spółki bez odpowiedniej skali działalności. Rynek europejski wygląda podobnie. Dlatego w latach 2015-2017 zaczęliśmy interesować się rynkiem amerykańskim. Oferuje on lepszy ład korporacyjny, relacje inwestorskie i jakość danych przekazywanych w raportach. Na przestrzeni lat wyrobiliśmy sobie też opinię o analitykach, z którymi warto się kontaktować – relacjonuje Maciej Chudzik.

Niektóre branże nie są reprezentowane na GPW, a nawet jak są, to przez spółki bez odpowiedniej skali działalności. Rynek europejski wygląda podobnie. Dlatego w latach 2015-2017 zaczęliśmy interesować się rynkiem amerykańskim. Oferuje on lepszy ład korporacyjny, relacje inwestorskie i jakość danych przekazywanych w raportach.

Jak wierzę, to kupuję dużo

Na koniec czerwca 2023 r. pięć największych pozycji w portfelu zarządzanego przez niego funduszu stanowiły spółki z giełd amerykańskich: Nvidia, AMD, Marvell Technology (działa w branży półprzewodników, nie należy go mylić z firmą od komiksów), Microsoft i ServiceNow. Łącznie stanowiły nieco ponad 26 proc. portfela. To stosunkowo niewiele. Na przestrzeni lat waga pięciu największych pozycji w aktywach przekraczała zazwyczaj 30 proc. i to niezależnie, czy głównym obszarem jego działania była giełda w Warszawie, czy parkiety amerykańskie.

- Jeżeli jestem przekonany, że jakaś spółka mocno urośnie, to w naturalny sposób chcę mieć stosunkowo dużo jej akcji – mówi Maciej Chudzik.

Trafione lub nie, decyzje odbijają się też na rocznych stopach zwrotu. Fundusz w okresie ostatnich 120 miesięcy zarobił dla klientów najwięcej ze wszystkich polskich funduszy otwartych, ale w międzyczasie miał lata kalendarzowe, w których potrafił zarówno zarabiać, jak i tracić ponad 40 proc.

- Nie da się ukryć, że wycena funduszu charakteryzuje się wysoką zmiennością na tle pozostałych produktów Investors TFI. Ryzyko działa w obie strony. Zmienność jest też pochodną specyfiki branżowej, jak i tego, że na rynku amerykańskim reakcja na dobre czy złe informacje ze spółek jest z reguły bardziej dynamiczna niż w Europie Zachodniej i Polsce. Ważne, by ryzyko to przekładało się na długoterminową stopę zwrotu dla klienta – dodaje Maciej Chudzik.

Dużo obligacji i ETF-ów

PKO Technologii i Innowacji Globalny ma długookresowy wynik niewiele gorszy od Investora Nowych Technologii. Sądząc po nazwie też może wydawać się podobny. Zresztą podobnie jak produkt Investors TFI na koncie ma zmianę szyldu (początkowo był to PKO Biotechnologii i Innowacji Globalny). Ewidentnie inną ma jednak strategię dochodzenia do swoich wyników. Widać to po stopach zwrotu. W żadnym roku kalendarzowym swojego istnienia nie zarobił ani nie stracił więcej niż 26 proc.

Produkt PKO TFI bardziej jednak przypomina agresywny fundusz zrównoważony niż typowy fundusz akcji. Na koniec czerwca 2023 r. niemal 35 proc. jego aktywów było ulokowane w polskich obligach skarbowych.

PKO Technologii i Innowacji Globalny jest zarządzany zespołowo przez departament zarządzania aktywami PKO TFI. Liderami portfela na przestrzeni lat byli Rafał Dobrowolski (do 2016 r.), Robert Florczykowski i Arkadiusz Bebel. Ten ostatni zajmuje się funduszem od listopada 2021 r. Zamiłowanie do obligacji skarbowych nie przyszło jednak wraz z nim.

— Subfundusz stale utrzymuje niższy udział akcji w portfelu niż typowe fundusze akcyjne. Związane jest to z obawami klientów o to, że w przypadku tąpnięcia na rynku straty funduszu zaangażowanego w spółki technologiczne mogą być znaczne. Utrzymując około 20 proc. aktywów w obligacjach zmniejszamy to ryzyko — tłumaczył Robert Florczykowski na łamach PB w czerwcu 2018 r.

- Strategia inwestowania w spółki, w których staramy się znaleźć niedostrzeżony przez innych potencjał, pozwala jednak nadrobić zarówno efekt poduszki gotówkowej, stanowiącej 15-25 proc. aktywów, jak i zarobić na opłatę za zarządzanie — dodawał rok później Sławomir Sklinda, ówczesny zastępca dyrektora departamentu zarządzania aktywami PKO TFI (również już tam nie pracuje).

PKO Technologii i Innowacji Globalny nie stroni przy tym od uzyskiwania ekspozycji na akcje przez kontrakty terminowe i ETF-y. Na koniec czerwca 2023 r. to właśnie ETF dawał mu największą pojedynczą ekspozycję na rynek akcji (ponad 9 proc.). W połowie 2023 r. ETF-y jakie miał w portfelu ważyły łącznie ponad 23 proc. Nie ma się więc co dziwić, że waga pięciu najważniejszych spółek kupionych bezpośrednio (a właściwe sześciu, bo dwie pozycje miały taką samą wagę) wynosiła tylko 21,5 proc. Jest to typowe dla tego funduszu na przestrzeni lat. W połowie roku akcje pięciu spółek o największym znaczeniu dla portfela PKO Technologii i Innowacji Globalnego nigdy nie osiągnęła 24 proc.

Na koniec czerwca 2023 r. największymi pozycjami akcyjnymi funduszu były ASML, SAP, Apple, Microsoft, Alphabet i Amazon.com. Jako ciekawostkę funduszu „technologicznego” PKO TFI można wskazać jego zainteresowanie obuwniczą spółką Skechers USA, która w piątce najbardziej znaczących inwestycji znajdowała się w latach 2016-2017.

10 lat, czterech zarządzających

Nie wiadomo, jakie pozycje na koniec czerwca 2023 r. najbardziej ważyły na wynikach Skarbca Małych i Średnich Spółek, który jest trzecim funduszem jakiemu w ciągu ostatnich 120 miesięcy udawało się średniorocznie zarabiać ponad 10 proc. Skarbiec TFI stosunkowo późno publikuje bowiem składy portfeli swoich funduszy. Na podstawie danych z lat wcześniejszych można stwierdzić, że fundusz ten jest swoistą historią warszawskiej giełdy. Dekadę temu miał np. w portfelu akcje TVN czy Integera.pl. Z kolei w połowie 2020 r. trzy największe pozycje stanowili producenci gier, a udział tylko tych trzech spółek z sektora rozrywkowo-technologicznego stanowił ponad 25 proc. aktywów całego funduszu. Pięć największych pozycji podchodziło pod 35 proc.

Na przestrzeni lat koncentracja w funduszu Skarbca TFI była dużo bardziej zmienna niż w przypadku produktów Investors TFI i PKO TFI. Być może jest to kwestia rotacji zarządzających. W ciągu dekady funduszem zarządzali Adam Łukojć, Karol Godyń (od listopada 2015 r.), Michał Stalmach (od października 2017 r.) i Łukasz Siwek (od marca 2022 r.). Koncentracja była największa w czasach Michała Stalmacha. Na początku 2022 r. przyznawał zresztą na łamach PB, że w zarządzaniu portfelem inwestycyjnym stawia na stosunkowo dużą koncentrację. Jest zdania, że płynność w połączeniu z ograniczoną liczbą dobrze znanych lokat w portfelu ułatwia kontrolę i aktywne zarządzanie.

Na konto Michała Stalmacha można zaliczyć cztery pełne lata działania funduszu – począwszy od 2018, a skończywszy na 2021 r. Miał więc największy wkład w wynik ostatnich 120 miesięcy. Zresztą nie tylko ze względu na okres zarządzania funduszem, ale i osiągane wyniki. Łącznie, w latach 2018-2021 Skarbiec Małych i Średnich Spółek zarządzany przez Michała Stalmacha osiągnął średnioroczną stopę zwrotu w wysokości 16,8 proc. To wynik wyraźnie lepszy od osiągniętego w okresie całych 120 miesięcy zakończonych w połowie lipca 2023 r. To za czasów Michała Stalmacha fundusz zarobił dla klientów ponad 50 proc. w ciągu jednego roku. Ciekawszy jest jednak rok 2018, gdy fundusz był pod kreską. Paradoksalnie osiągnął wtedy dobry wynik, bo naprawdę inwestuje w małe i średnie spółki z GPW, a osunięcie indeksu sWIG80 i mWIG40 było – odpowiednio – o 14 i 6 pkt proc. głębsze.

- Przez osiem lat pracy w domu maklerskim sporządzałem analizy i rekomendacje. Brałem też udział w kilku dużych IPO. Dzięki znajomości specyfiki pracy analityków z domów maklerskich, wiem mniej więcej ile czasu mija od publikacji wyników spółki, czy innej istotnej informacji, do momentu, w którym analityk jest w stanie zmienić swoją wycenę i rekomendację. Zdarza się, że wyceny robię sam, co jest szczególnie ważne w przypadku spółek o niewielkim pokryciu analitycznym. Ale mogę też zrobić tę wycenę szybciej. Rekomendacja biura maklerskiego jest publiczna i przez to musi być dogłębniej sprawdzona przed publikacją. Moje analizy mają uproszczoną formę, ale powstają szybciej, bo robię je tylko dla siebie, więc nie narażam się na negatywne opinie, jeśli się pomylę. Szybkość rekompensuje ryzyko pomyłek. Na giełdzie liczy się bowiem czas reakcji, dostrzeżenie czegoś przed innymi – wyjawiał w PB tajniki swojej pracy Michał Stalmach.