Sporo zamieszania na rynku spowodowała wypowiedź ministra aktywów państwowych Jakuba Jaworowskiego, który stwierdził, że posiadanie przez PZU dwóch banków jest problematyczne. Kilka dni później Robert Kropiwnicki, wiceminister z tego samego resortu zaznaczył, że nie ma mowy o sprzedaży banków. Sugerowałoby to fuzję, czyli pomysł, który rozważano już 2018 r.

- Są dwie możliwości: albo fuzja, albo status quo. Trzeba pamiętać, że jesteśmy w innym miejscu niż w 2018 r., gdy fuzja została odwołana. Przede wszystkim zmienił się Alior Bank – zdecydowanie poprawił się koszt ryzyka oraz wzrosła rentowność. Spółka stała się dywidendową – w przyszłym roku może wypłacić nawet 50 proc. zysku netto. Kapitały na to pozwalają, a stopa dywidendy sięgnie aż 9 proc. Mamy więc zupełnie inny bank niż sześć lat temu – mówi Michał Konarski, analityk z Biura Maklerskiego mBanku.

- Możliwa jest też sprzedaż przez PZU do innego podmiotu kontrolowanego przez skarb państwa, np. do PFR. Konkretne rozwiązanie nie zostało jeszcze wybrane, zapewne więcej się dowiemy dopiero w IV kwartale, gdy pojawi się strategia PZU – mówi Kamil Stolarski, analityk Santander BM.

Łączyć zawsze trudno

Sprzedaż któregoś z banków inwestorowi strategicznemu byłaby trudna politycznie do przeprowadzenia i wizerunkowo niekorzystna (Pekao był przecież "repolonizowany"). Ponadto PZU ma jedną ważną synergię z posiadania akcji dwóch banków – zarabianie na segmencie bancassurance.

- To nie jest tak, że model bancassurance przestał działać, bo na przykładzie PKO BP czy PZU on świetnie funkcjonuje. PKO BP nie chciało sprzedać swojego ubezpieczyciela, bo bank miał źródło dodatkowych prowizji. Nie widziałbym także problemów konsolidacyjnych oraz z wyceną tych podmiotów. Na pewno wymaga to więcej pracy, ale to raczej miłe zmartwienie, biorąc pod uwagę korzyści, jakie PZU ma z bancassurance oraz konsolidowania wyniku banków – mówi Michał Konarski.

Gdy w 2018 r. rozważano połączenie Pekao z Aliorem, zakładano zachowanie dwóch odrębnych marek – Alior miał być bankiem dla osób fizycznych, a Pekao dla przedsiębiorstw. Różnice okazały się jednak zbyt duże.

- Najważniejszymi segmentami działalności Alior Banku są konsolidacyjne kredyty bankowe oraz małe i średnie przedsiębiorstwa. Tego typy kredyty wiążą się z wyższym ryzykiem i były niechętnie akceptowane przez Pekao. Profil ryzyka jest różny, kultura organizacyjna też, a systemy informatyczne oby banków dalekie od ideału. Problemem byłaby też sieć dystrybucji, Alior Bank zresztą sprzedaje część produktów przez pośredników, czego Pekao nie akceptuje. Trzeba by sobie zatem odpowiedzieć na pytanie, jaką część przychodów Alior Banku dałoby się obronić po połączeniu – mówi Kamil Stolarski.

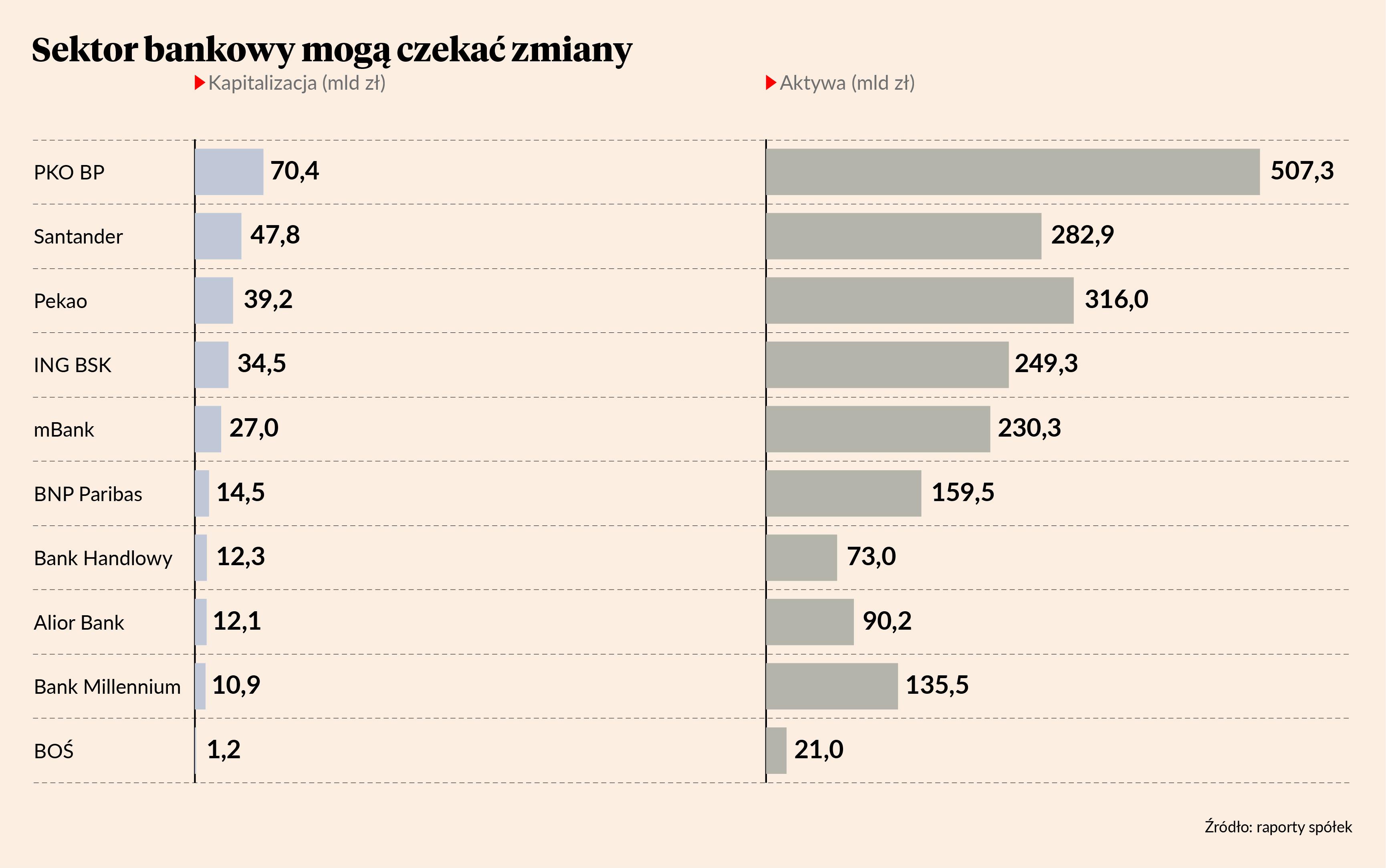

Fuzję mógłby jednak uzasadniać fakt, że Pekao pod względem aktywów niewiele wyprzedza trzeci Santander, a przegrywa już pod względem wyceny rynkowej.

- Erste Group zapowiedziało, że chce wejść na polski rynek, a znając ten bank interesowałoby go miejsce wśród trzech największych. To oznacza zagrożenie dla Pekao, który musiałby wykonać jakiś krok do przodu, aby bronić swojej pozycji. Fuzja pozwoliłaby umocnić pozycję numer dwa na rynku – i to znacznie bliżej PKO BP – i taką samą pozycję mieć praktycznie we wszystkich produktach, z wyjątkiem bankowości korporacyjnej, gdzie nowy bank byłby liderem. Co więcej, ten segment jest o tyle istotny, że to on w najbliższej dekadzie będzie motorem napędowym sektora – zielona transformacja oraz wydatki na obronność będą bardzo kapitałochłonne i firmy sięgną po finansowanie bankowe – mówi Michał Konarski.

Wśród akcjonariuszy jest mnóstwo OFE i innych inwestorów instytucjonalnych, którzy posiadają akcje obydwu podmiotów i w wyniku fuzji mogliby przekroczyć limity inwestycyjne, co spowodowałoby sporą podaż akcji na rynku.

Aby jednak fuzja była udana, to efekty synergii musiałyby być większe od kosztów integracji. Te trudno oszacować, ale łączenie dwóch systemów bankowych w jeden to zazwyczaj spory problem.

- Problemem jest to, że Alior ma nowocześniejsze systemy informatyczne i gdyby musiał przenieść do siebie klientów Pekao, to byłoby to bardzo kosztowne. Niestety bez znajomości tych systemów nie da się ocenić tych kosztów z zewnątrz. Nasze wstępne szacunki pokazują, że fuzja byłaby opłacalna i wytworzyłaby dodatkowy zysk dla akcjonariuszy, ale wszystko zależy od kosztów integracji i szczegółów samej fuzji – mówi Michał Konarski.

Nawet gdyby się okazało, że fuzja jest opłacalna, to trzeba pamiętać, że PZU nawet razem z PFR nie ma większości na zgromadzeniu akcjonariuszy ani w Pekao, ani w Alior Banku. W pierwszym banku PZU ma 20 proc. akcji, a PFR kolejne 12,8 proc. W drugim banku do ubezpieczyciela należy 31,9 proc. akcji. To sprawia, że transakcja musiałyby być dobrze ustrukturyzowana, co pozwoliłoby przekonać akcjonariuszy obydwu podmiotów, że mogą na niej zyskać.

Tymczasem wśród akcjonariuszy jest mnóstwo OFE i innych inwestorów instytucjonalnych, którzy posiadają akcje obydwu podmiotów i w wyniku fuzji mogliby przekroczyć limity inwestycyjne, co spowodowałoby sporą podaż akcji na rynku.

Jeszcze większa fuzja

Po takim połączeniu celem mogłoby być stworzenie jednego państwowego banku, który mógłby skutecznie prowadzić ekspansję zagraniczną. To wymagałoby fuzji z PKO BP, co zaburzyłoby konkurencję na całym rynku, ale pozwoliło skarbowi państwa na zwiększenie udziałów w takim banku.

- Patrząc szeroko, fuzja PKO BP i Pekao jest możliwa. Byłaby to zła informacja dla konkurencji w sektorze – nowy bank miałby dwa razy większe udziały rynkowe niż kolejny bank. Stworzyłoby to bardzo silny bank na rynku polskim, co sprawiłoby, że miałby on wpływ na rynek, a także mogłoby wymusić dalszą konsolidację. Z perspektywy rynku europejskiego obydwa banki to jednak mikrusy pod względem aktywów, co by oznaczało powstanie gracza zaledwie średniego kalibru, ale dawałoby szansę na konsolidację rynków zagranicznych. Obecnie nasze banki stać tylko na zakup mniejszych graczy w Europie, a połączonemu podmiotowi byłoby łatwiej o ekspansję – mówi Michał Konarski.

Ale w przeszłości już tak bywało. Gdy łączyły się Pekao i BPH, to ich udziały rynkowe były nawet większe - i mimo wszystko transakcja została sfinalizowana i otrzymała zgodę regulatora. W przypadku łączenia dwóch obecnie największych banków być może UOKiK chciałby, aby wyłączyć z tego kredyty hipoteczne, gdzie ta przewaga byłaby największa. Orlen, kiedy wchłaniał Lotos, dostał zgodę pod pewnymi warunkami, dotyczącymi konieczności sprzedaży kilku aktywów.

- Technicznie połączenie PKO BP z Pekao jest do wykonania, tylko trzeba się zastanowić, po co to robić. To byłby bank, który ma w korporacyjnym biznesie sporo pokrywających się ekspozycji – m.in. z państwowych firm. Gdy duża firma idzie po kredyt bierze go od konsorcjum banków, które dzieli się ryzykiem. Łączenie tego powoduje problemy, co widzieliśmy np. w Deutsche Banku. Podobnie problem miałyby OFE, która musiałyby sprzedawać akcje, bo miałyby zbyt dużą ekspozycję na jeden podmiot. Korzyścią byłoby zmniejszenie kosztów, ale część udziałów w rynku by wyparowała. Ekspansja zagraniczna mogłaby być powodem takiej transakcji, bo same oszczędności kosztowe nie uzasadniłyby takiego połączenia – mówi Kamil Stolarski.