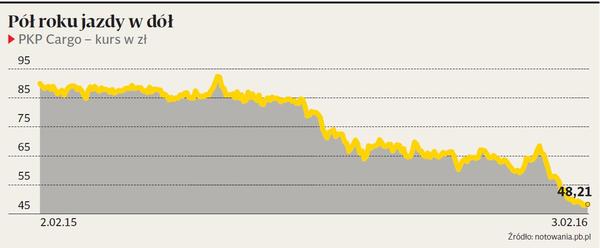

Od pół roku kurs PKP Cargo jest w wyraźnym trendzie spadkowym. Prawdopodobnie w odwrotnym kierunku zmienią się natomiast niedługo pensje w spółce. Do końca marca 2016 r. zawieszony jest strajk o podłożu płacowym, a analitycy zgodnie twierdzą, że do wstrzymania pracy nie dojdzie. Niewiadomą pozostaje tylko skala podwyżek. Piotr Łopaciuk z PKO BP zakłada np. podwyżki co najmniej 4-procentowe i zwraca uwagę, że wzrost kosztów płac o 10 proc. oznacza utratę 120 mln zł zysku netto rocznie. Cezary Bernatek z Haitong Banku sądzi, że w 2016 r. podwyżki pochłoną 35 mln zł.

— Trudno przewidywać, jakie będzie zakończenie sporu zbiorowego. Widzimy presję na płace w Polsce, a ryzyko kolejnych żądań ze strony pracowników jest istotne. Wzrost płac o 1 proc. przekłada się na obniżenie wyniku EBITDA o niemal 2 proc., a przez dźwignię finansową wpływ na zysk netto jest znacznie większy. Kwestia wysokości płac pozostanie w najbliższych latach istotnym problemem — wyjaśnia Dominik Niszcz z Raiffeisen Centrobanku.

Po drodze szybciej i taniej

Nawet bez podwyżek spółka traci konkurencyjność. Głównym powodem są spadające ceny ropy. Paradoksalnie — bo gdy wiele miesięcy temu przecena ropy się rozpoczynała, pojawiały się głosy, że pozwoli to spółce zaoszczędzić na paliwie do lokomotyw diesla. Obecnie coraz częściej jest mowa o utracie konkurencyjności na rzecz transportu samochodowego. Piotr Łopaciuk zwraca uwagę, że może to dotknąć zwłaszcza branżę przewozów kontenerów i kruszyw, a więc segmentów, w których PKP Cargo chciałyby się umocnić, żeby uniezależniać się od transportu węgla.

— Koszty diesla stanowią jedynie 5 proc. kosztów PKP Cargo. Energia i i inne media to 9 proc. Natomiast w transporcie samochodowym paliwo i płyny to 35 proc. kosztów przewozu. Dlatego po stosunkowo łatwym uwzględnieniu w prognozach wyników tańszego paliwa należy jeszcze wziąć pod uwagę późniejszy negatywny efekt konkurencyjności, bardzo trudny do oszacowania bez szczegółowych danych o strukturze przewozów — zaznacza Dominik Niszcz. Łukasz Wachełko z Wood & Company zwraca uwagę, że tania ropa to tylko jeden z powodów zmniejszania się konkurencyjności kolei względem transportu drogowego.

— Na pewno transport drogowy zyskuje na taniej ropie bardziej niż kolejowy. Udział diesla w kosztach PKP Cargo jest niższy niż u przewoźników drogowych. Nie chodzi jednak tylko o paliwo. Znaczenie mają też koszt dostępu do infrastruktury i jej jakość. O ile sieć drogowa została w Polsce znacząco zmodernizowana i rozwinięta, to sieć kolejowa pozostawia jeszcze wiele do życzenia — komentuje Łukasz Wachełko.

Kopalnie do zamknięcia

Podobnie jak ropa przeceniony został węgiel. Jego przewóz to główne zajęcie kolejowej spółki. Trudno oprzeć się wrażeniu, że kłopoty górnictwa niebawem mogą uderzyć rykoszetem w PKP Cargo. Paradoksalnie jednak nie w Polsce, ale w Czechach, gdzie w styczniu 2015 r. polska spółka kupiła Advanced World Transport (AWT).

— Niskie ceny węgla jako takie nie szkodzą PKP Cargo, bo nie oznaczają niższych cen przewozów, dopóki kopalnie podtrzymują wydobycie. W obecnej sytuacji politycznej nie widzę istotnego ryzyka masowego zamykania kopalni w Polsce. Znacznie więcej niewiadomych dostrzegam po stronie AWT. Dlatego oszacowałem wkład tej spółki w wycenę PKP Cargo na 1 zł na akcję — mówi Łukasz Wachełko, który jedną akcję PKP Cargo wycenia na 93 zł.

AWT koncentruje się na przewozach węgla z kopalni czeskiej New Word Resources (NWR). Spółka właśnie negocjuje z czeskim rządem zamknięcie dwóch kopalni, co oznaczałoby zmniejszenie wydobycia o 40 proc. Dominik Niszcz podkreśla, że należy pamiętać o skali. Według analityka Raiffeisena, wydobycie NWR, wynoszące około 7 mln ton, jest stosunkowo niewielkie wobec 60 mln ton paliw stałych przewożonych przez całą grupę PKP. Jego zdaniem, klienci czeskich kopalni mogą sprowadzać węgiel z innych źródeł, gdyby doszło do ograniczenia produkcji w Czechach, i PKP Cargo może ubiegać się o te kontrakty, choć nie ma już zapewnionego pierwszeństwa, jak na trasach z kopalni NWR. Analityk PKO BP radzi jednak nie lekceważyć skali współpracy NWR z AWT.

— Obecnie NWR generuje około 12 proc. EBITDA grupy PKP Cargo — przypomina Piotr Łopaciuk.