Co tydzień aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech krajów – Polski, Niemiec, Stanów Zjednoczonych i Chin. Są to zarówno informacje o produkcji i sprzedaży, jak też z rynków finansowych – mają odzwierciedlać faktyczną koniunkturę i nastroje. Wszystkie analizowane dane można obserwować i pobierać na naszej platformie PB Analizy.

Lepsze nastroje nawet w Niemczech

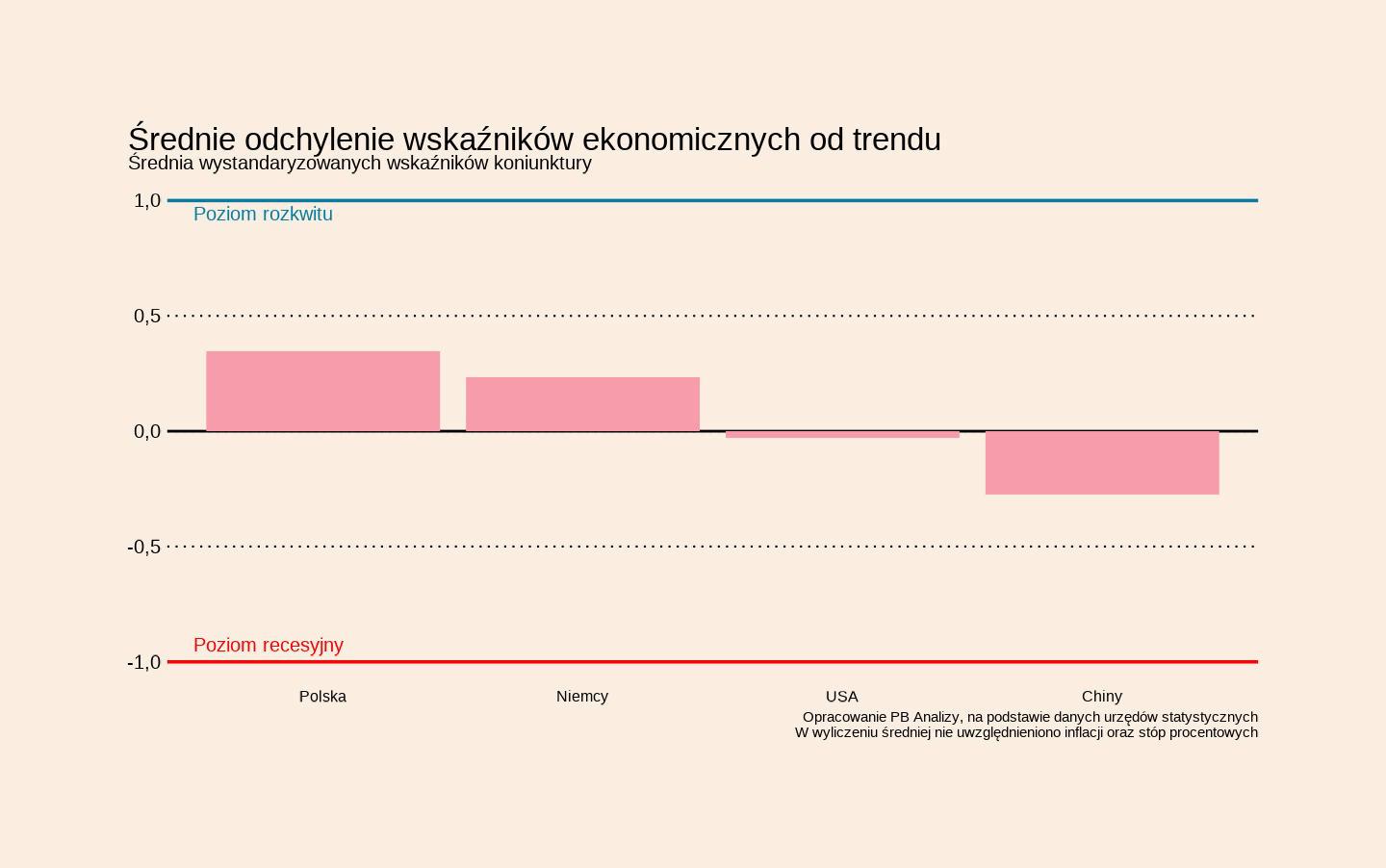

W europejskich gospodarkach widać coraz więcej sygnałów ożywienia. Mediana obserwowanych przez nas wskaźników (wystandaryzowana, czyli odniesiona do długookresowego trendu) znajduje się powyżej zera. Nawet w Niemczech, gdzie dynamika PKB jest wciąż niska. Na razie poprawiają się tam nastroje biznesowe i utrzymuje bardzo dobra koniunktura giełdowa. Do wyraźnej poprawy wskaźników dochodzi w Polsce. W Stanach Zjednoczonych mamy ograniczoną liczbę publikacji z powodu zamknięcia rządu. Natomiast Chiny cały czas znajdują się w fazie dekoniunktury.

Na uwagę zasługuje fakt, że wskaźniki koniunktury PMI cały czas pokazują rozziew między usługami, a przemysłem. Utrzymuje się on wyjątkowo długo (widać to na wykresie). Obecnie PMI dla usług w USA i Niemczech znajduje się od 2,5 do 5 pkt powyżej analogicznego wskaźnika dla przetwórstwa, podczas gdy średnia historyczna sprzed pandemii wynosiła 0,7-1,5 pkt.

Ta dywergencja trwa już trzeci rok. Powodów może być wiele, a dziś na pierwszy plan wysuwają się prawdopodobnie dwa. Po pierwsze, nastroje konsumentów są słabe, co nie sprzyja wydatkom na dobra trwałe. Po drugie, bardzo dobre nastroje panują w sektorze finansowym oraz do pewnego stopnia w technologicznym. Dziś to usługi są na froncie postępu technicznego.

Interesujące jest pytanie, czy nie mamy do czynienia z trwałą zmianą preferencji konsumentów. Możliwe, że nowe pokolenia wchodzące w tzw. prime-age (35-55 lat) są mniej skłonne do kupowania towarów. Wynikać to może ze wzrostu znaczenia tzw. ekonomii doświadczeń, ale również z kryzysu mieszkaniowego i ograniczonych możliwości zakupu własnego domu. Ale to jest tylko hipoteza. Czynniki cykliczne wciąż prawdopodobnie odgrywają dominującą rolę w koniunkturze sektorowej.

A jak prezentują się ostatnie najważniejsze dane z analizowanych krajów?

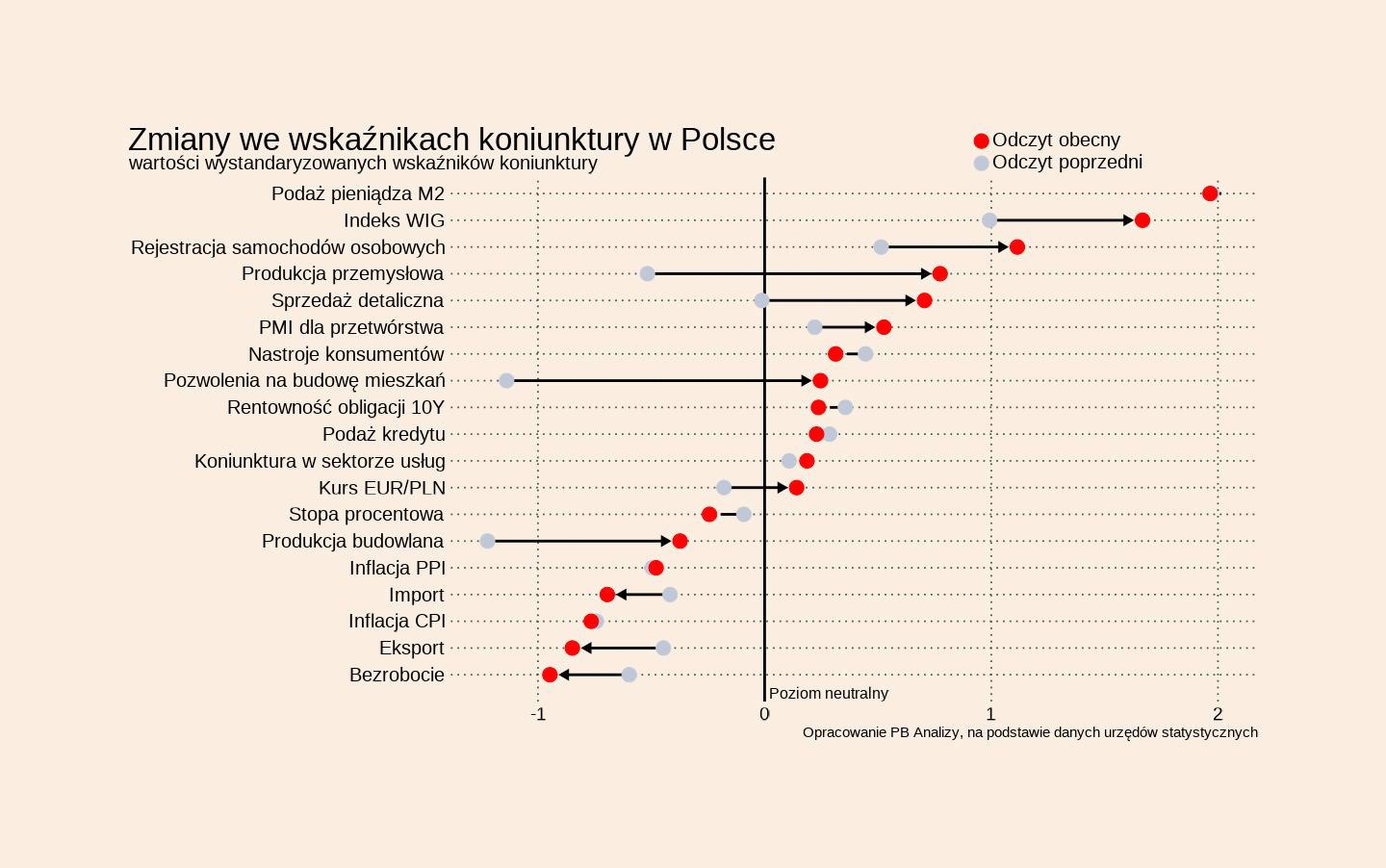

Polska: PKB w górę, inflacja w dół

Średnia wskaźników koniunktury znajduje się 0,35 odchylenia standardowego powyżej trendu historycznego. Wzrost gospodarczy w samym trzecim kwartale mógł zbliżyć się do poziomu 4 proc. r/r. W całym 2025 r. wzrost PKB powinien zbliżyć się do ok. 3,8 proc. w stosunku do 2024 r., a w 2026 r. wzrost zwiększy się do ok. 4,2 proc. (tak przewidują analitycy mBanku). Spośród najnowszych danych na uwagę zasługuje obniżenie stóp procentowych oraz poprawa wskaźników koniunktury w przemyśle i usługach.

Rada Polityki Pieniężnej obniżyła na początku listopada stopę referencyjną NBP o 25 pkt baz. do poziomu 4,25. Obniżenie stóp było spodziewaną decyzją, zwłaszcza po publikacji danych o inflacji w październiku, która okazała się niższa od prognoz (inflacja wyniosła 2,8 proc. podczas gdy przewidywania wskazywały na wzrost na poziomie 3 proc.). Jednocześnie NBP opublikował nową projekcję inflacji, zgodnie z którą w 2026 r. wskaźnik wzrostu cen będzie oscylował wokół 3 proc. W związku z tym należy spodziewać się kolejnych obniżek stóp procentowych w przyszłym roku.

Wskaźnik PMI dla przetwórstwa wzrósł do 48,8 pkt. Utrzymuje się on nadal poniżej neutralnego poziomu 50 pkt, co oznacza spadek produkcji i popytu. Jednak poziom wskaźnika jest najwyższy od kwietnia, co oznacza, że tempo spadku produkcji wyhamowuje. Wskaźnik zakupów środków produkcji – jeden z subindeksów, znalazł się na poziomie najwyższym od trzech i pół roku (nieznacznie powyżej 50 pkt), co sugeruje że przedsiębiorcy spodziewają się wzrostu zamówień albo zamierzają uzupełniać wyprzedane zapasy.

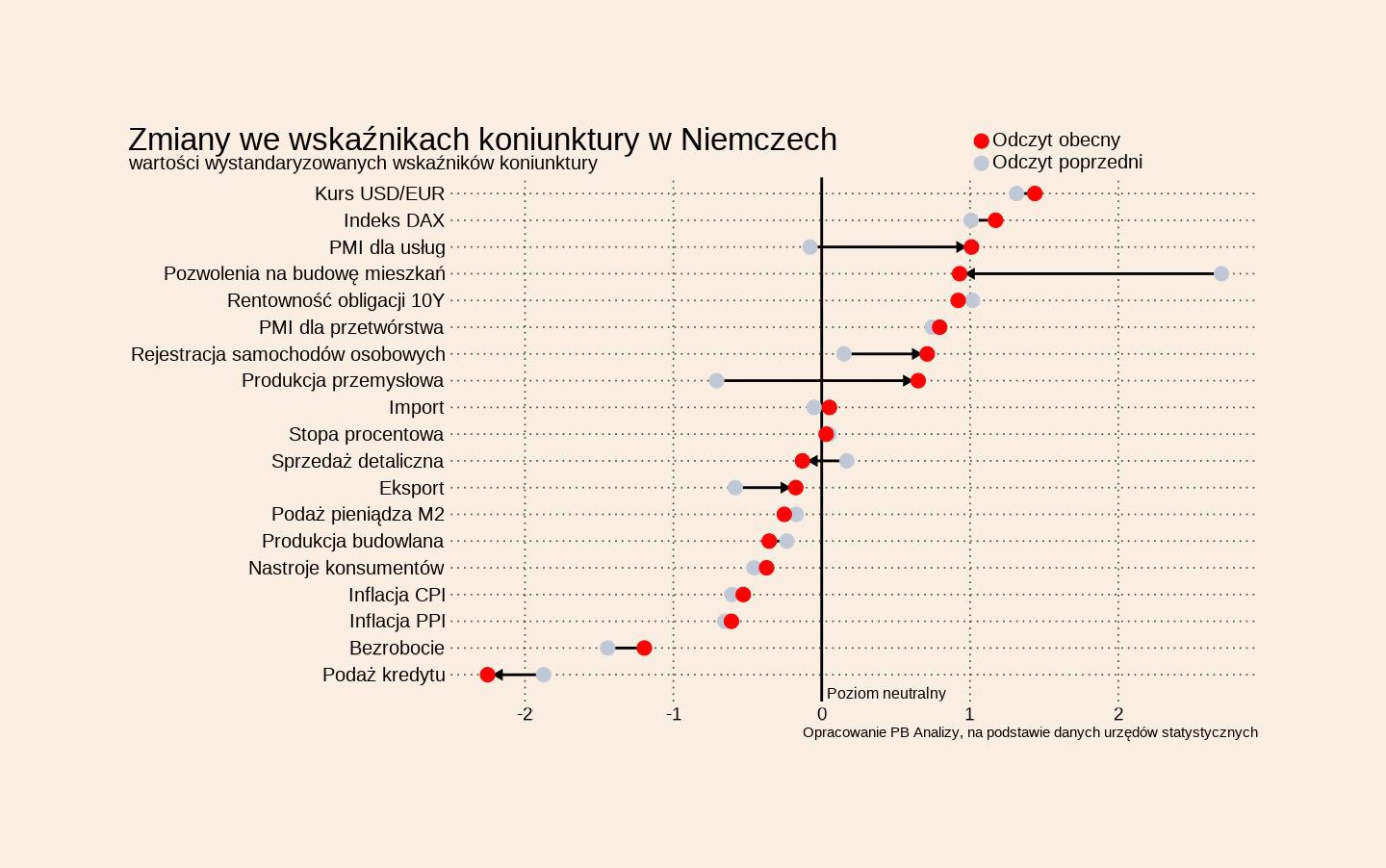

Niemcy: rząd stymuluje koniunkturę

Niemiecka gospodarka znajduje się w fazie powolnego ożywienia. Średnia wskaźników dla Niemiec znajduje się 0,25 odchylenia standardowego powyżej średniej trendu z ostatnich pięciu lat. Aby poprawić koniunkturę rząd zwiększa wydatki na infrastrukturę, obniża podatki oraz obniża ceny energii elektrycznej dla przedsiębiorstw. Jednak z drugiej strony, na gospodarkę w Niemczech silnie oddziałuje niepewność związana amerykańskimi cłami. Zwracają uwagę dane dotyczące niemieckiego handlu zagranicznego, a także budownictwa i koniunktury w przemyśle i usługach.

We wrześniu produkcja przemysłowa w Niemczech była niższa od oczekiwań i zanotowała spadek o 0,7 proc. rok do roku. Obniżenie produkcji było konsekwencją słabych wyników energochłonnych sektorów, takich jak przemysły chemiczny, papierniczy czy szklarski. We wrześniu wzrost został odnotowany w produkcji motoryzacyjnej i elektronicznej. Wskaźniki koniunktury za październik wskazują, że niemieckie przetwórstwo znajduje się w stagnacji. Wskaźnik PMI znalazł się na poziomie 49,6 – podobnym jak miesiąc wcześniej.

Produkcja budowlana we wrześniu spadła o 2,2 proc. r/r. Plany inwestycyjne niemieckiego rządu jeszcze nie znajdują odbicia w koniunkturze budowlanej.

Eksport Niemiec wzrósł o 2 proc. r/r, powyżej prognoz. Niemcy utrzymują nadwyżkę handlową, ale we wrześniu była ona niższa niż przed rokiem (15,3 mld EUR we wrześniu wobec 18 mld EUR we wrześniu 2024 r.). Eksport do USA wzrósł we wrześniu o 11,9 proc. w stosunku do sierpnia, ale pozostał na poziomie 14 proc. niższym niż we wrześniu 2024 r. Z kolei eksport Niemiec do Chin spadł o 2,2 proc. w stosunku do sierpnia, natomiast import z Chin wzrósł o 6,1 proc.

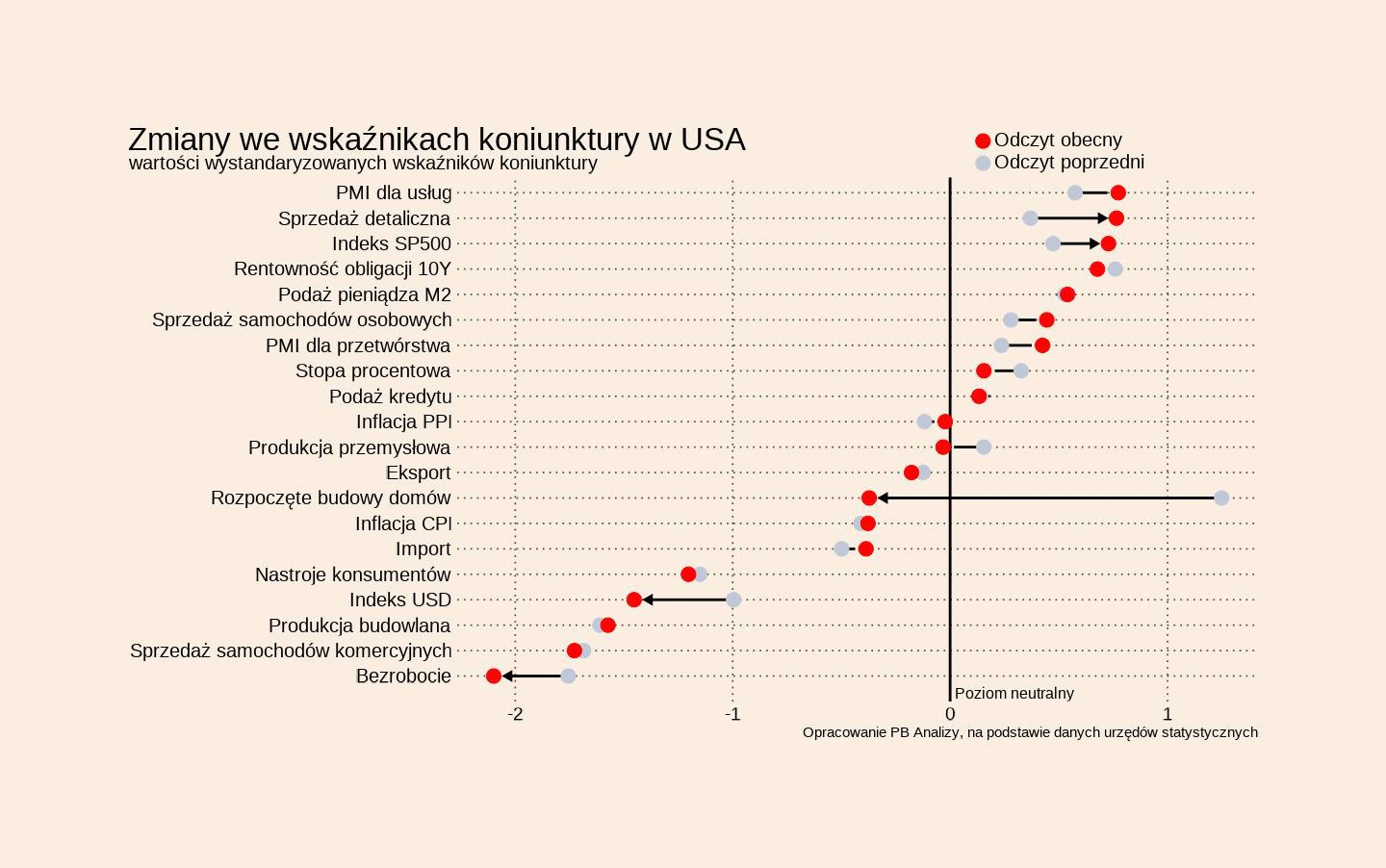

USA: budżetowy kryzys

Średnia wskaźników koniunktury znajduje się dokładnie na poziomie trendu historycznego. Jest to spójne ze wzrostem gospodarczym w pobliżu 2 proc. Z powodu kryzysu wokół finansowania rządu publikacje wskaźników miesięcznych są zawieszone. Na uwagę zasługują ostatnie odczyty wskaźników koniunktury w usługach i przemyśle. Mówią o utrzymaniu się stabilnego wzrostu gospodarczego, aczkolwiek jednocześnie coraz więcej jest sygnałów słabości rynku pracy. Złe nastroje konsumentów to jeden z głównych czynników ryzyka dla amerykańskiej i globalnej gospodarki w krótkim okresie.

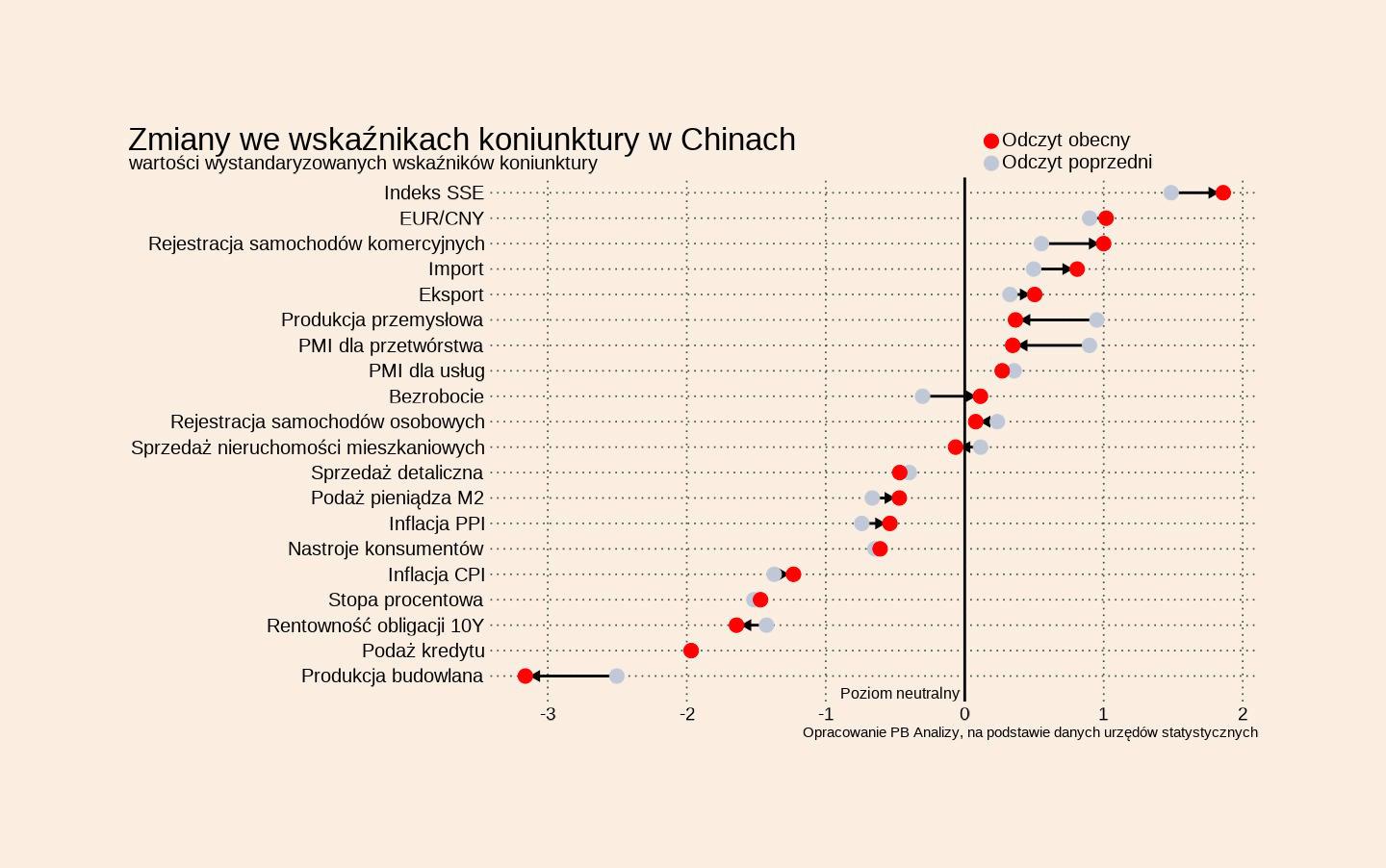

Chiny: deflacja i niechęć do inwestycji

Chińska gospodarka znajduje się w najsłabszej sytuacji cyklicznej. Średnia wskaźników dla Chin znajduje się 0,25 odchylenia standardowego poniżej trendu z ostatnich pięciu lat. Wprawdzie nastroje biznesowe są stabilne, ale w gospodarce utrzymuje się deflacja, niska skłonność do inwestycji. Jest duży problem z aktywnością kredytową.