Już miesiąc temu prognozy analityków zakładały, że III kwartał będzie tym, w którym zyski amerykańskich spółek wreszcie będą wyższe niż rok wcześniej. Przez poprzednie kwartały na Wall Street trwała wynikowa recesja rozumiana jako ujemna roczna dynamika zysków spółek przypadających na indeks S&P500 (ang. earnings per share – EPS).

Na starcie jesiennego sezonu wynikowego oczekiwano, że EPS dla indeksu S&P500 był o 0,3 proc. niższy niż rok wcześniej. Ale wiadomo przecież, że rynkowi analitycy zza Atlantyku niemal zawsze zaniżają prognozy w trakcie kwartału, aby później spółki mogły pokazać wyniki „lepsze od oczekiwań”. Tak też było tym razem.

Raportami kwartalnymi jak dotąd pochwaliło się 92 proc. spółek wchodzących w skład S&P500. Aż 81 proc. z nich zaraportowała EPS wyższy od rynkowego konsensu. Średnio raportowane zyski były o 4,1 proc. wyższe niż przed rokiem. Mamy więc przełamanie negatywnych tendencji obserwowanych przez praktycznie cały ubiegły rok.

Absolutnym hitem dobiegającego właśnie końca sezonu wyników były spółki telekomunikacyjne, które zaraportowały zysk na akcję o 42,7 proc. wyższy niż przed rokiem, oraz firmy dostarczające dobra konsumenckie wyższego rzędu (+41 proc. r/r). Nieźle wypadł także sektor finansowy (czyli głównie banki) ze wzrostem EPS-u o 18,5 proc. Podobnie jak w poprzednich kwartałach czkawką odbijał się efekt rekordowo wysokiej zeszłorocznej bazy porównawczej w przypadku koncernów naftowych (-36,9 proc.) oraz spółek surowcowych i z branży ochrony zdrowia (-20 proc.).

Prognozy ostrożne czy zbyt optymistyczne?

Inwestorzy dość pozytywnie przyjęli niespodziankę za III kwartał. Trwająca od początku sierpnia spadkowa korekta zakończyła się pod koniec października. Po trzech miesiącach nieprzerwanych (ale też niezbyt gwałtownych) spadków indeks S&P500 zaliczył silne odreagowanie i w niespełna trzy tygodnie urósł o ponad 9 proc. Do lipcowego szczytu brakuje mu już tylko 2,4 proc., a do wyrównania rekordu wszech czasów ze stycznia 2022 r. potrzeba jeszcze wzrostu o 7 proc.

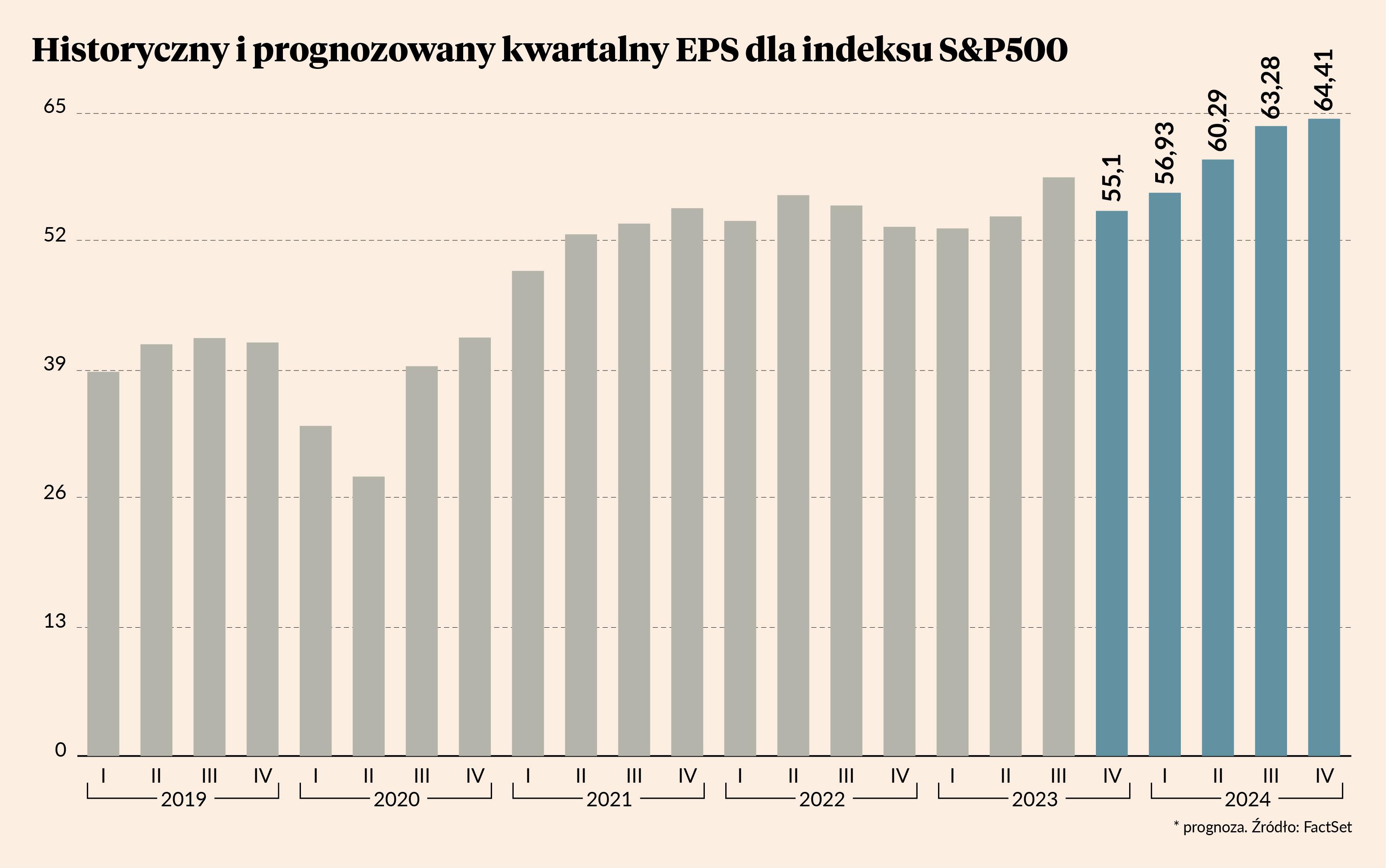

Teraz jednak gra toczy się o to, jak będą wyglądać wyniki spółek w pierwszej połowie 2024 r. Na pierwszy rzut oka wygląda, jakby giełdowi analitycy mogli grzeszyć przesadnym optymizmem, zapowiadając przeszło 11-procentowy wzrost zysków w 2024 r. Roku, który zgodnie z prognozami makroekonomicznymi ma przynieść znacznie słabszy wzrost PKB Stanów Zjednoczonych oraz wyraźnie niższą inflację CPI. Tymczasem na I kwartał przyszłego roku raporty analityczne zebrane przez FacySet widzą przyrost EPS-u dla indeksu S&P500 rzędu 6,7 proc. Kwartał później ma to być już +10,5 proc. r/r, a w drugim półroczu korporacyjne zyski mają być o ponad 13 proc. wyższe niż rok wcześniej.

Wytłumaczeniem tego fenomenu być może przynoszą wyniki za miniony kwartał. Spółki z indeksu S&P500, które ponad połowę przychodów generują poza Stanami Zjednoczonymi, zaraportowały wzrost zysków aż o 8,6 proc. Natomiastte, których sprzedaż koncentruje się w Ameryce, zanotowały… spadek EPS-u o 4 proc. Podobnie jest z przychodami. Korporacje globalne (tj. uzyskujące ponad połowę sprzedaży poza USA) odnotowały wzrost przychodów o 3,8 proc., zaś te skoncentrowane na rynku krajowym zaliczyły spadek sprzedaży o 1,8 proc. r/r.

Wśród analityków widać też pewną ostrożność w formułowaniu prognoz na końcówkę 2023 r. Oczekiwany na IV kwartał wzrost EPS-u wynosi teraz tylko 3,2 proc. r/r, podczas gdy jeszcze pod koniec września liczono na dynamikę rzędu 8,0 proc. r/r. Za to tylko nieznacznie skorygowano w dół oczekiwania względem wszystkich czterech kwartałów 2024 r. Gwiazdami bieżącego kwartału mają być spółki telekomunikacyjne, po których oczekuje się przeszło 42-procentowego wzrostu zysków na akcję. Dobrze mają też wypaść spółki użyteczności publicznej (+32 proc.), dostarczające dobra konsumenckie wyższego rzędu (+23 proc.) oraz technologiczne (+14 proc.). Efekt rekordowych ubiegłorocznych zysków wciąż będzie ciążył na rocznej dynamice EPS-u firm surowcowych (-17,5 proc. r/r), opieki zdrowotnej (-18 proc.) i naftowych (-23 proc.).

Wyceny do niskich nie należą

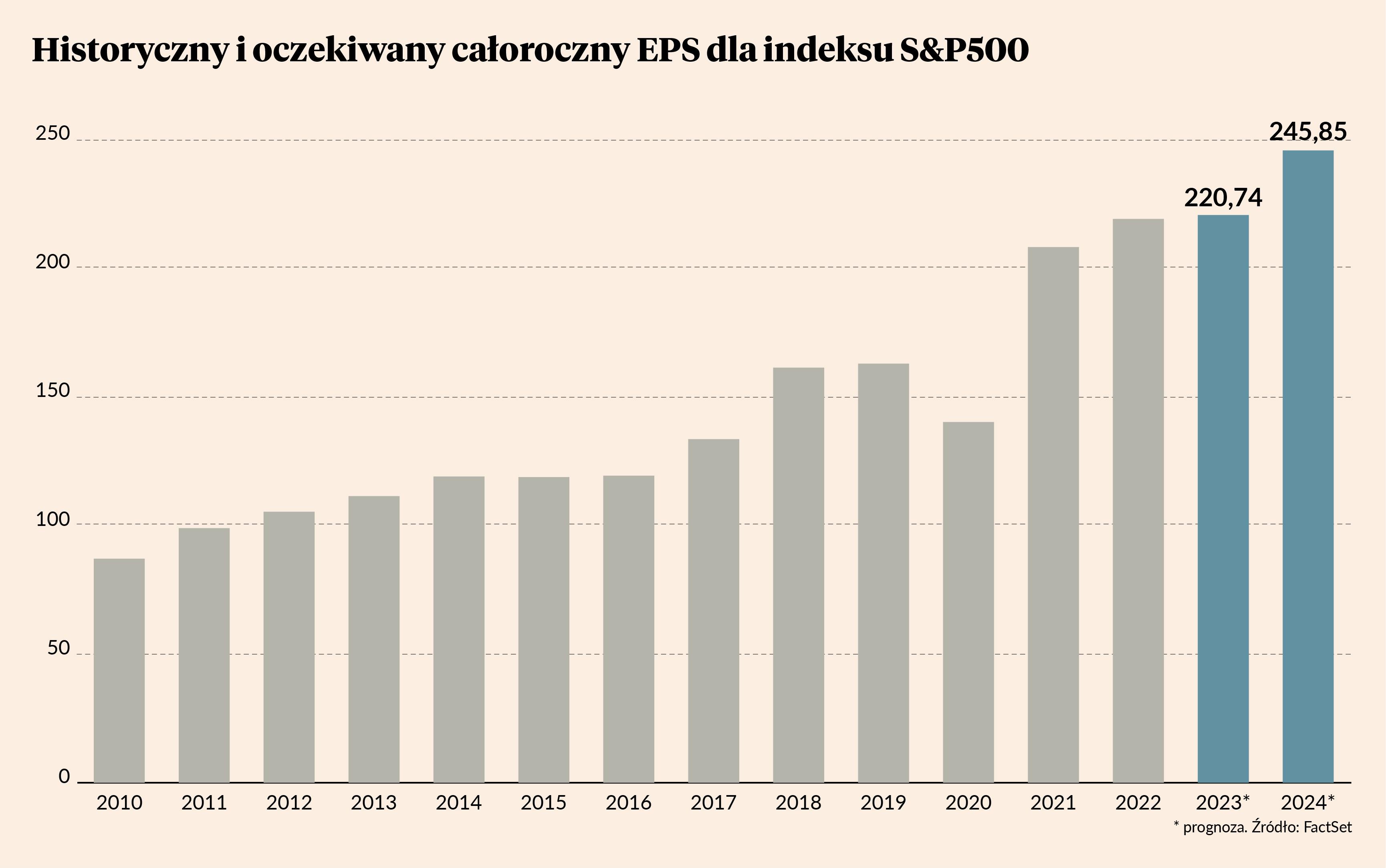

Po forsownych jesiennych zwyżkach indeksowi S&P500 brakuje już tylko 7 proc. do wyrównania nominalnego rekordu wszech czasów sprzed niemal dwóch lat. Problem w tym, że oczekiwane tegoroczne zyski spółek (EPS) mają być tylko minimalnie (tj. o 0,7 proc.) wyższe niż w roku 2022. Dopiero rok 2024 ma przynieść wyraźną poprawę, z oczekiwanym obecnie przyrostem EPS-u o ponad 11 proc.

Nawet przy założeniu realizacji tych prognoz (czyli w domyśle braku recesji w USA) indeks S&P500 jest teraz wyceniany na przeszło 18-krotność oczekiwanych przyszłorocznych zysków. Nie jest to mało. Co prawda taki odczyt wskaźnika cena/zysk mieści się w granicach ograniczanych przez średnią z ostatnich 5 lat (18,7) i 10 lat (17,5), ale są to przeciętne wyznaczone w czasach rekordowo niskich nominalnych stóp procentowych, które w warunkach realnych (tj. po uwzględnieniu inflacji) na ogół były ujemne.

Te czasy dobiegły końca. Obecny poziom stopy funduszy federalnej jest najwyższy od 22 lat i już o przeszło dwa punkty procentowe przekracza inflację CPI za poprzednie 12 miesięcy. Po raz pierwszy od wybuchu Globalnego Kryzysu Finansowego w 2007 r. Amerykanie mają tak wysokie realne stopy procentowe. W tej chwili rynek akcji „konkuruje” o pieniądze inwestorów z rynkiem długu, na którym „gotówka” (rozumiana jako bony skarbowe) płaci prawie 5,5 proc.

Jeszcze w październiku 10-letnie obligacje skarbowe USA kusiły 5-procentową rentownością w terminie do wykupu. Po ostatnich zwyżkach cen tych papierów jest to niespełna 4,5 proc. Ale to i tak nieźle w zestawieniu z „rentownością” indeksu S&P500 wynoszącą ok. 5,5 proc. na bazie oczekiwanych przyszłorocznych zysków spółek. Inwestorzy muszą sobie odpowiedzieć na jedno ważne pytanie: brać ze stołu w miarę pewne 4,5-5,5 proc. oferowane przez Treasuries, czy też zaryzykować na wysoko wycenianym rynku akcji atakującym historyczne szczyty? Wbrew pozorom nie jest to wybór oczywisty.