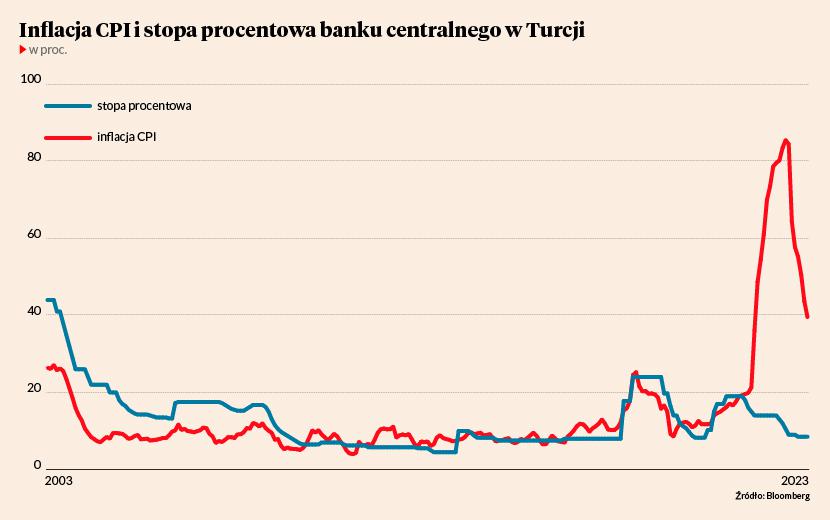

Przez ostatnie lata Turcja była monetarnym ewenementem na skalę światową. Tamtejszy bank centralny machał stopami procentowymi zarówno mocno w górę, jak i ostro w dół. Efekt tej polityki był tragiczny dla tureckiego pieniądza. Oficjalnie raportowana inflacja nad Bosforem jesienią 2022 r. sięgnęła 85 proc. (w maju spadła poniżej 40 proc.). Nieoficjalnie pisało się o wartościach przeszło dwukrotnie wyższych. Mimo to bank centralny Turcji ściął stopy procentowe do 8,5 proc. Efekt: w rok lira straciła prawie 27 proc. względem dolara, a przez ostatnie trzy lata jej wartość spadła o 71 proc.

Monetarne szaleństwo Erdogana

Nie jest żadną tajemnicą, że za ową niekonwencjonalną polityką pieniężną stał prezydent Recep Tayyip Erdogan, od 20 lat sprawujący niepodzielną władzę nad drugim najludniejszym krajem Bliskiego Wschodu. W świecie finansów zasłynął ze swych niecodziennych poglądów ekonomicznych stojących w jaskrawej sprzeczności z podstawami makroekonomii.

Zdaniem tureckiego prezydenta to wysokie stopy procentowe powodują wysoką inflację. Ekonomiści zgodnie twierdzą, że jest dokładnie na odwrót: to wysokie (realnie) stopy procentowe skutkują obniżeniem inflacji i wolniejszym tempem wzrostu cen w gospodarce. Jednak Recep Erdogan uparcie forsował swoje stanowisko, doprowadzając tym do rozpaczy (i często utraty stanowiska) kolejnych szefów tureckiego banku centralnego.

Efekty erdoganomiki na dłuższą metę okazały się opłakane. Galopującej inflacji i zapaści liry towarzyszy rachityczny wzrost gospodarczy oraz 10-procentowe bezrobocie. Co więcej, próba nakręcenie gospodarczej koniunktury za pomocą realnie ujemnych stóp procentowych i dewaluacji waluty doprowadziła donikąd. Ponadto Turcja notuje głębokie deficyty na rachunku obrotów bieżących. Życie na tani kredyt prowadzi do wzrostu zadłużenia zagranicznego. A także spadku rezerw walutowych na skutek próby podtrzymywania kursu liry przez ostatnie półtora roku.

Co gorsza, do ponad dekady maleje też tempo wzrostu PKB, co jest efektem coraz wolniejszego wzrostu wydajności tureckiej gospodarki. - Spadek wydajności wydaje się być głównie spowodowany wyczerpywaniem się dotychczasowego modelu rozwoju gospodarki, który był napędzany reformami dynamizującymi wzrost nakładów pracy i kapitału rzeczowego. Obecnie, zamiast reform strukturalnych, rządy w Ankarze dokonują punktowych interwencji (zachęty popytowe czy subsydia), które w perspektywie krótkoterminowej poprawiają sytuację konsumentów czy producentów, ale nie przyczyniają się do wzrostu wydajności – skwitował Michał Kolasa, analityk Polskiego Funduszu Rozwoju cytowany przez PAP.

Po wyborach nastał czas zmian

Dla ekonomistów obserwujących turecką gospodarkę było dość oczywiste, że takiej niekonwencjonalnej polityki gospodarczej nie da się prowadzić na dłuższą metę, ponieważ groziłoby to kryzysem wypłacalności. Po prostu, w pewnym momencie zagraniczni inwestorzy odmówiliby dalszego finansowania erdoganomiki, co wywołałoby krach walutowy i serię bankructw w sektorze przedsiębiorstw oraz zapewne też kryzys bankowy. Czyli standardową procedurę bankructwa kraju rozwijającego się.

Dlatego też po czerwcowych wyborach, w których „sułtan” Erdogan przedłużył swoje rządy, zapadły decyzje o normalizacji polityki gospodarczej. Na pierwszy ogień poszły kwestie, która da się załatwić od ręki – czyli przywrócenie bardziej normalnego poziomu realnych stóp procentowych. Obecnie są one głęboko ujemne – przy oficjalnej inflacji rzędu 40 proc. główna stopa Banku Centralnego Turcji (TCMB) wynosi raptem 8,5 proc., a cel inflacyjny to 5 proc.

Zadanie przywrócenia monetarnej równowagi z rąk Recepa Erdgoana otrzymała Hafize Gaye Erkan, którą na początku czerwca prezydent namaścił na nowego szefa banku centralnego. 41-latka jest piątym prezesem banku centralnego Turcji w ciągu ostatnich czterech lat. Ukończyła studia inżynierskie na Uniwersytecie Bogazici w Stambule, po czym tytuł doktora inżynierii finansowej zdobyła na Uniwersytecie Princeton w USA. Następnie rozpoczęła karierę w amerykańskiej branży bankowej. Pracowała dla Barclays Capital, Citigroup oraz Goldman Sachs, gdzie dosłużyła się stanowiska dyrektora zarządzającego. W ten sposób TCMB dołącza do coraz dłuższej listy banków centralnych sterowanych przez byłych “goldmanitów”. Przypomnijmy, w Goldmanie pracowali m.in.: były szef Banku Anglii i Banku Kanady Mark Carney, dawny prezes Europejskiego Banku Centralnego Mario Draghi oraz były gubernator nowojorskiego oddziału Rezerwy Federalnej William Dudley.

Drugim smaczkiem jest fakt, że pani Hafize Gaye Erkan do grudnia 2021 r. piastowała funkcję współprezesa amerykańskiego First Republic Banku i była tam odpowiedzialna za zarządzanie ryzykiem. Zwiała jednak stamtąd po niespełna pół roku prezesowania, zgarniając przy tym 10 mln USD odprawy. First Republic Bank upadł 1 maja 2023 r. Jego aktywa w trybie awaryjnym (i przy tym bardzo okazyjnym) przejął bank JP Morgan Chase.

Nieunikniona podwyżka stóp

Ekonomiści uważają, że TCMB pod wodzą nowej prani prezes przeprowadzi monetarny reset. Przy tym nigdy nie pracowała w banku centralnym i całe zawodowe życie spędziła poza Turcją. Kluczowa decyzja ma zapaść już w czwartek, 22 czerwca. Zdaniem analityków Turcję czeka skokowa podwyżka stóp procentowych, aczkolwiek prognozy są rozstrzelone w absolutnie niespotykany sposób.

Analitycy z JP Morgan prognozują ruch z 8,5 proc. do 25 proc. w połączeniu z zapowiedzią kolejnych podwyżek – docelowo do 30 proc. Podobnie myślą w Deutsche Banku, gdzie spodziewają się jednorazowej podwyżki do 25 proc. lub rozłożenia tego ruchu na dwa posiedzenia. Najbardziej jastrzębie oczekiwania wobec TCMB ma były pracodawca Hafizy Gaye Erkan. Goldman Sachs obstawia podwyżkę aż do 40 proc. Po ustabilizowaniu kursu liry spodziewa się jednak szybkich obniżek w rejon 25 proc. Poziom 25 proc. osiągnięty w sierpniu widzą także analitycy Morgan Stanley.

“Biorąc pod uwagę doświadczenia z krótkotrwałymi i gwałtownymi woltami w polityce ustalania stóp procentowych w Turcji, wzmocnienie wiarygodności zapewne będzie wymagało czasu, ale ten zwrot powinien wykluczyć ryzyko wprowadzenia bardziej niekonwencjonalnych rozwiązań, włączając w to ostrzejsze regulacje transakcji walutowych“ – napisali eksperci z Morgan Stanley.

Celem monetarnego resetu jest więc nie tyle okiełznanie galopującej inflacji, lecz przede wszystkim ustabilizowaniu notowań liry. Jeszcze na początku roku Turcy płaci niespełna 19 lir za jednego USD. Teraz dolar kosztuje już prawie 24 liry. Tak silna deprecjacja tureckiej waluty była pochodną oczekiwań na zakończenie polityki utrzymywania sztucznie zaniżonego kursu USD/TRY. Szacuje się, że rynkowy poziom równowagi leży gdzieś w przedziale 25-30 lir za dolara.

Tureckie doświadczenie jest cenną lekcją dla wszystkich decydentów z krajów rozwijających się. Po raz kolejny okazało się, że zaniżanie stóp procentowych przez bank centralny prędzej czy później kończy się inflacyjnym wybuchem i drastycznym spadkiem siły nabywczej krajowego pieniądza. I że w gospodarce nie ma dróg na skróty, a trzecia droga zwykle prowadzi na manowce. To ważna nauka także dla Polski, gdzie szef NBP długo próbował udawać, że może grać w tej samej lidze co Rezerwa Federalna czy EBC. Turcy też tak myśleli. I nie skończyło się to dla nich najlepiej.