Wojna na Ukrainie i sankcje nałożone na Rosję mocno odbiły się na biznesie Wieltonu - spółka straciła trwale rynek rosyjski, który generował sporą marżę ze sprzedaży zabudów wywrotek. Do tego doszły zawirowania cen materiałów, a w 2022 r producent naczep wszedł z portfelem zamówień o długości o około 50 proc. większej niż zazwyczaj. Nie było więc możliwości przerzucenia cen komponentów na klientów, co dość mocno odbiło się na marży EBITDA. W 2022 r. wyniosła 5,9 proc., a w I kwartale zeszłego roku nie przekraczała 5 proc. Łukasz Rudnik, analityk z Trigon Domu Maklerskiego spodziewa się, że w 2023 r. marża wzrośnie do 6,1 proc., aby w kolejnych latach osiągnąć 6,7-6,9 proc.

– Wyniki poprawiły się w końcówce roku, szczególnie IV kwartał mocno zaskoczył. Trzeba pamiętać, że w wynikach uwzględniono przychody z business interruption z odszkodowania po pożarze zakładów w Wieluniu. Były raportowane w I półroczu, a w IV kwartale okazało się, że dokonano odpisu na tych należnościach – mówi Łukasz Rudnik.

EBITDA Wieltonu wyniosła w całym 2022 r. 203 mln zł, o 35 proc. więcej r/r. Przychody sięgnęły 3,43 mld zł.

Rozwój mimo spadającego rynku

Zarząd Wieltonu zakłada, że w 2023 r. przychody wzrosną do 3,6 mld zł, a sprzedaż naczep zwiększy się do 23,5 tys. sztuk z 23,2 tys. w ubiegłym roku. Ma to nastąpić mimo skurczenia się rynku na skutek spowolnienia gospodarczego.

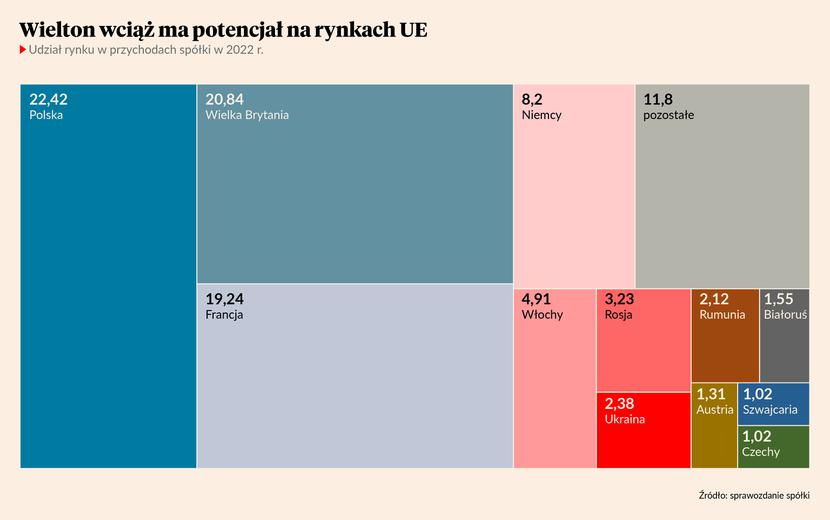

W skład grupy Wielton wchodzą m.in. francuski Fruehauf, który jest liderem na rodzimym rynku z udziałem 19,3 proc., brytyjski Lawrence David, który ma 12,8 proc. udziału w lokalnym rynku, niemiecki Langendorf, który specjalizuje się w wywrotkach i pojazdach specjalnych i razem z Wielton GMGB ma piątą pozycję na niemieckim rynku, podobnie jak Viberti we Włoszech. W 2021 r. Wielton zainwestował także w hiszpański Guillén Desarrollos Industriales, który ma szóstą pozycję w swoim kraju. W Polsce mimo spadku rynku o 12 proc. rejestracje Wieltonu w zeszłym roku wzrosły o 8 proc., a udziały w rynku do 15,7 proc., co daje drugą pozycję.

- Spodziewamy się dynamicznego rozwoju tam, gdzie Wielton ma najniższe udziały rynkowe. Duży potencjał dostrzegamy na rynku niemieckim – to największy rynek europejski, a udziały spółki są tam relatywnie nieduże – oraz w Europie Środkowo-Wschodniej, gdzie także spółka ma stosunkowo niski udział. Wielton ma też wciąż relatywnie niewielkie udziały w rynku włoskim, czy hiszpańskim, gdzie przejęcie Guillena dopiero zacznie przynosić efekty w kolejnych okresach. Trudno mówić o wzroście sprzedaży na rynkach, gdzie spółka ma już relatywnie duże udziały – jak w Polsce (15 proc.), we Francji, gdzie jest liderem z 20-procentowym udziałem, czy też na rynku brytyjskim. Przy tak dużych udziałach trudno będzie się odciąć od ewentualnego trendu spadkowego – mówi Łukasz Rudnik.

Prezes Wieltonu Paweł Szataniak zapowiedział już wejście na nowe rynki – do krajów Beneluksu, Skandynawii oraz Danii. Firma pracuje też nad synergiami z związanymi z zakupem hiszpańskiej spółki, a także wprowadzeniem nowych produktów. W tym roku Wielton wyda 187 mln zł na inwestycje, m.in. na dokończenie budowy zakładu chłodni, których produkcja ma ruszyć w II kwartale 2024 r.

– Spółka nie ma wciąż oferty w chłodniach, które stanowią 15 proc. europejskiego rynku. W przyszłym roku to się prawdopodobnie zmieni, gdyż spółka planuje rozpoczęcie własnej produkcji. Jest to projekt na lata i z czasem udział chłodni w strukturze sprzedaży spółki będzie coraz bardziej zbliżony do struktury europejskiego rynku przyczep i naczep – uważa Łukasz Rudnik.

Firma zbudowana na przejęciach

Przez lata Wielton przyzwyczaił inwestorów do ekspansji geograficznej drogą przejęć – do ostatniego doszło w 2021 r. W marcu prezes firmy nie wykluczał kolejnych akwizycji, zastrzegając, że nie prowadzi obecnie żadnych rozmów.

– Wielton jest obecny ze swoją ofertą na każdym z większych europejskich rynków. Wydaje mi się, że powinniśmy mieć dwa lata zastoju, jeśli chodzi o przejęcia. Spółka powinna raczej czerpać synergie i możliwości cross-sellingu na bazie tych aktywów, które już są grupie. Szykowana jest strategia rozwoju na tych rynkach, gdzie ostatnio dokonano przejęć, jak w Hiszpanii. Spółka ma też duży program inwestycyjny w samym Wieluniu – mówi Łukasz Rudnik.

Akwizycje obecnie byłyby trudne ze względu na zadłużenie – wskaźnik długu netto do EBITDA wynosił na koniec roku 2,42, a firma informowała, że celuje w 2,49 na koniec roku.

– Zadłużenie nominalnie jest relatywnie duże, ale spółka jest na etapie dopinania poszerzenia konsorcjum banków finansujących, co jest ostatnim krokiem zapowiadanych dużych inwestycji. Nastrój od jesieni mocno się zmienił pod kątem dostępnego finansowania – wtedy były obawy o to w jaki sposób finansować ekspansję, obecnie wygląda to lepiej – mówi Łukasz Rudnik.

Analityk zakłada, że w I kwartale sprzedaż będzie na podobnym poziomie, co kwartał wcześniej - 5675 szt., co da 890 mln zł przychodów, ale w kolejnych kwartałach dołek sprzedażowy ma zostać minięty.

– W perspektywie pięciu lat zakładamy zwiększenie wolumenów do 29 tys. sztuk, ale nie wykluczamy, że w strategii [ma zostać opublikowana w II kwartale - red.] ten cel będzie bardziej ambitny – mówi Łukasz Rudnik.

On sam wycenił akcje spółki na 11,40 zł za sztukę, co przy obecnym kursie daje 14-procentowy potencjał wzrostu. Od początku roku akcje spółki zdrożały już o niemal 40 proc.