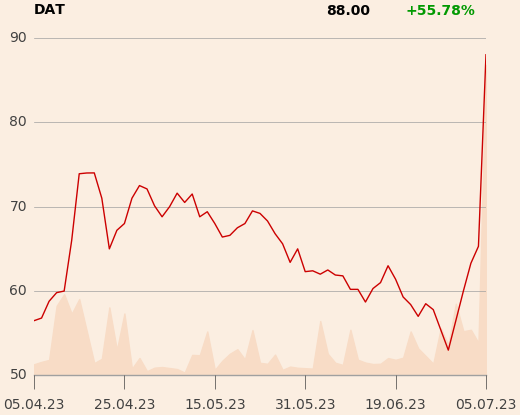

Specjalista zwraca uwagę, że od maja, kiedy wydał ostatni raport o spółce, mediana mnożników EV/sprzedaż na lata 2023-2025 dla porównywalnych spółek wzrosła o około 70 proc., co przy niezmienionych prognozach wyników giełdowej firmy przekłada się na wycenę w horyzoncie 12-miesięcznym równą 122 zł. To o 67 proc. więcej niż do tej pory. Potencjał wzrostu względem kursu z GPW sięga więc 90 proc.

“Zważywszy na pozytywne wieści płynące ostatnio ze spółki (w tym uwolnienie mocy inżynieryjnych, dynamiczne wzrosty lejka sprzedażowego oraz nowe kontrakty), liczymy na wzrost liczby i wartości podpisanych kontraktów w najbliższych okresach oraz powrót do mocnych pozytywnych dynamik sprzedaży poczynając od III kw. 2023 r. Dodatkowo, zakładamy, że w miarę ujawniania nowych kontraktów kurs akcji DataWalk stanie się beneficjentem poprawy sentymentu inwestorskiego do spółek wzrostowych, nadrabiając powstałą lukę wycenową. Dlatego też podnosimy nasze rekomendacje do Kupuj i Przeważaj (z Trzymaj i Neutralnie)” - napisał analityk w raporcie z 5 lipca.