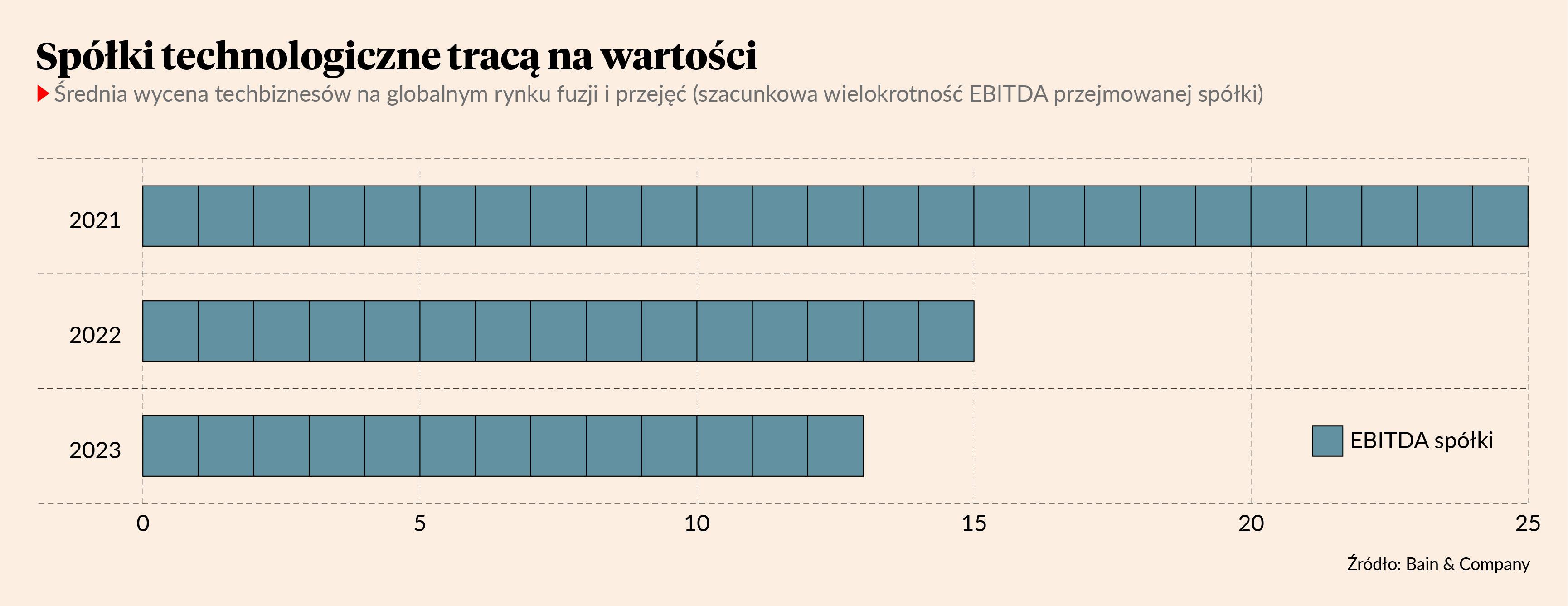

W ubiegłym roku średnia cena zakupu spółki technologicznej na świecie wynosiła 13-krotność jej zysku EBITDA. W 2022 r. wskaźnik ten wynosił średnio 15-krotność zysku, a w 2021 r. inwestorzy płacili cenę równą 25-krotność zysku firmy (szacunki Bain & Company). Ubiegły rok był najsłabszy dla rynku fuzji i przejęć od 2013 r.

- Główną przyczynę słabości przejęć i fuzji w sektorze technologicznym stanowi luka pomiędzy oczekiwaniami cenowymi sprzedających i kupujących. Mimo, że wyceny spadły w ostatnim czasie, to inwestorzy wciąż nie są przekonani do transakcji również ze względu na niepewne perspektywy rozwoju rynków i wysoki koszt pozyskania kapitału. Sprzedający chcą za to czekać na poprawę sytuacji i wzrost wycen – twierdzi Paweł Szreder, partner w Bain & Company, cytowany w komunikacie firmy.

O niemal tyle spadły wyceny przejmowanych spółek technologicznych w 2023 r. w porównaniu ze szczytem z 2021 r.

Taki odsetek przedstawicieli sektora technologicznego mimo obecnej sytuacji dostrzega lukę w oczekiwaniach sprzedających a ceną, jaką gotowi się zapłacić za spółkę kupujący.

O tyle w 2023 r. spadła wartość wartości transakcji z udziałem funduszy private equity i venture capital. Ten segment rynku zaliczył największy spadek.