Jak co miesiąc, przedstawiamy podsumowanie najważniejszych danych w nieruchomościach mieszkaniowych i budownictwie.

Aktywność deweloperska

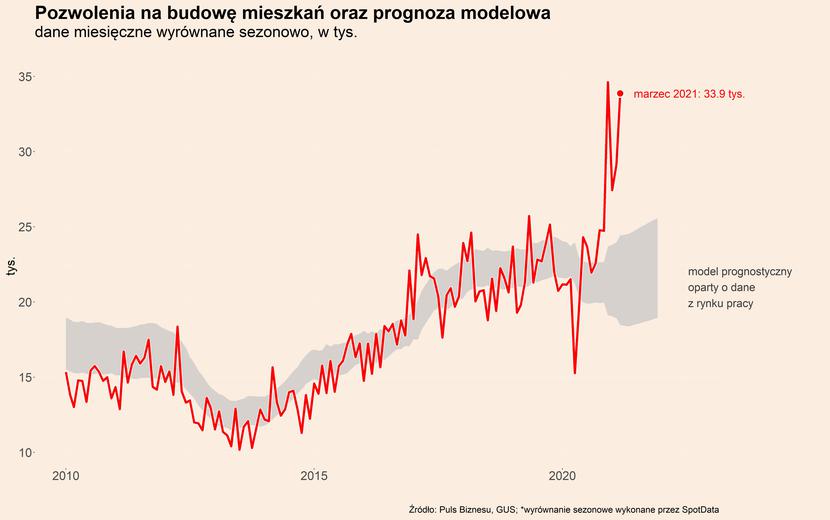

Dane o aktywności deweloperów za marzec można nazwać stratosferycznymi. Liczba wydanych pozwoleń na budowę oraz nowo rozpoczynanych mieszkań wzrosła w stopniu znacząco przekraczającym to, czego możnaby oczekiwać przy obecnej sytuacji na rynku pracy. Jak co miesiąc, pokazujemy pozwolenia i nowe budowy na tle teoretycznych wartości, wynikających z historycznej zależności między bezrobociem a rynkiem mieszkaniowym. Jak widać na wykresie, rynek mieszkaniowy leci w kosmos. W pozwoleniach widać to już było od paru miesięcy, a teraz widać też w nowych budowach. Choć za jakąś część tego nadzwyczajnego wzrostu na pewno odpowiadają przesunięcia robót związane ze zmianami pogodowymi (zima w tym roku była znacznie ostrzejsza niż w poprzednich latach).

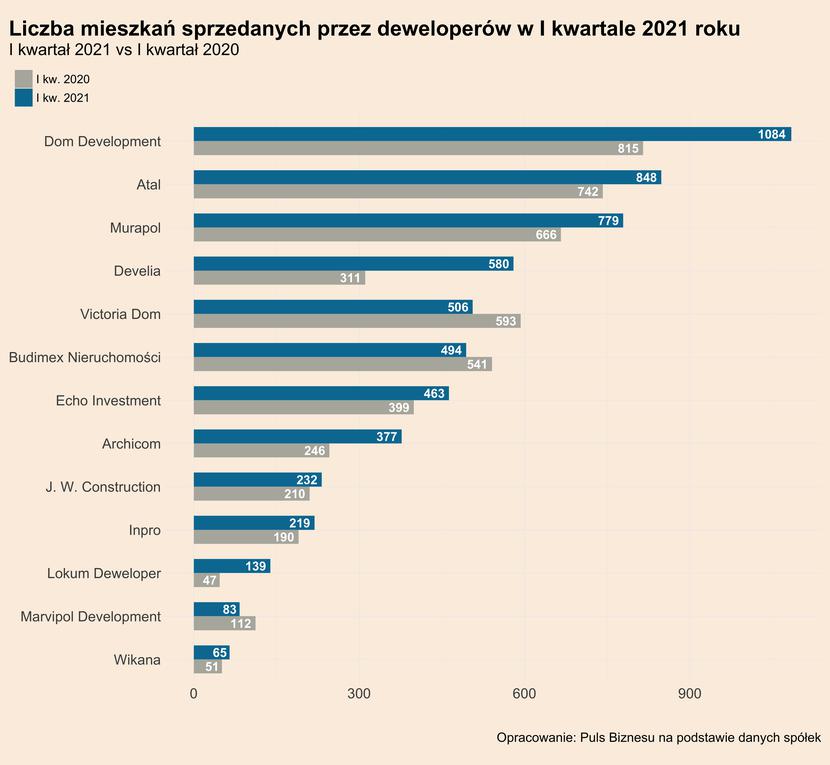

Rosnąca aktywność deweloperska jest reakcją na wysoki popyt. A ten widać po sprzedaży mieszkań. Wyniki sprzedaży największych deweloperów pokazują, że w pierwszym kwartale średnio sprzedali oni o prawie 20 proc. więcej mieszkań niż rok wcześniej. Choć należy mieć na uwadze efekty bazy, w tym znaczące ograniczenie sprzedaży w drugiej połowie marca 2020 r., to jednak wynik ten pokazuje, że na rynku panuje bardzo dobra koniunktura, napędzana głównie niskimi stopami procentowymi.

Sprzedaż rosła u niemal wszystkich dużych deweloperów. Wyjątkami były Budimex Nieruchomości, Marvipol oraz Victoria Dom, gdzie sprzedaż była niższa w ujęciu r/r.

Dobrą sytuacją na rynku widać również w danych o cenach nieruchomości. Indeks hedoniczny ceny metra kwadratowego mieszkań na rynku wtórnym dla 10 największych miast wzrósł w czwartym kwartale 2020 roku o ponad 7 proc. w ujęciu r/r, wobec ponad 9 proc. r/r w III kwartale 2020 r. Indeks pokazuje zmiany cen mieszkań uwzględniając różnice w rodzaju sprzedawanych mieszkań. Z kolei wskaźnik cen transakcyjnych na rynku pierwotnym dla 10 największych miast wzrósł o 7,8 proc. r/r, podczas gdy w III kwartale ubiegłego roku było to 4,5 proc. r/r. Wysokie ceny są z kolei efektem kilku czynników – niskiego wzrostu bezrobocia w Polsce w reakcji na kryzys, ujemnych realnych stóp procentowych, złagodzenia polityki kredytowej przez banki, rosnących aktywów finansowych gospodarstw domowych, a w części pewnie również działalności spekulacyjnej.

Powyższe dobre dane z rynku nieruchomości przekładają się na wysokie notowania firm deweloperski na GPW. Kursy indeksu WIG-nieruchomości zyskał już od pandemicznego dołka ponad 500 pkt, przebijając granicę 2700 pkt. Na wysokich poziomach są również ceny akcji poszczególnych firm. Najmocniej rosły ostatnio Dom Development oraz Ronson Development. Pierwsza z firm od połowy 2020 r. notuje wysoki popyt właściwie na wszystkie rozpoczęte projekty (spółka buduje w Warszawie, Trójmieście i Wrocławiu). Ogłosiła również decyzję o przejęciu spółki Sento S.A., dewelopera działającego w Krakowie. Druga natomiast wskazuje na większe niż oczekiwane zainteresowanie inwestycją Ursus Centralny w Warszawie, co skłoniło ją do planowania kolejnego dużego projektu w tej dzielnicy (ponad 1500 mieszkań).

Od strony popytowej sytuacja w branży wygląda więc bardzo dobrze, jednak podobnie jak w wielu branżach, wyzwania pojawiają się po stronie podażowej. W kosztach deweloperów coraz mocniej odbijać się mogą rosnące ceny surowców i materiałów budowlanych. Na skutek silnego popytu ze strony przemysłu, rosną ceny stali, które znajduje się już na poziomie nawet o 40 proc. wyższym niż w połowie 2020 r. W ostatnich miesiącach rosły również ceny rudy żelaza oraz asfaltu. Ponadto, rosną również ceny materiałów budowalnych. Dane grupy PSB za marzec 2021 r. wskazują, że ich ceny w ujęciu r/r wzrosły o 4,5 proc.. Najmocniej wzrosły ceny płyt OSB (+24,5 proc. r/r), suchej zabudowy (+15,6 proc.), izolacji termicznych (+9,9 proc.) oraz oświetlenia i elektryki (+7,4 proc.). Co istotne, spośród 20 kategorii uwzględnianych w danych PSB, rosły ceny aż 19 z nich. W kolejnych miesiącach spodziewane są dalsze wzrosty cen.

Aktywność budowlano-montażowa

W samym budownictwie sytuacja wygląda mniej optymistycznie. W marcu sprzedaż produkcji budowlano-montażowej po odsezonowaniu była wciąż niższa o 10,8 proc. w ujęciu r/r. Największy spadek w odniesieniu do marca 2020 r. dotyczył budowy budynków oraz inżynierii wodnej i lądowej, przekraczając w obu przypadkach 14 proc..

Jest to głównie efekt zahamowania inwestycji infrastrukturalnych w II poł. 2020 r. Wraz z wydatkowaniem nowej perspektywy budżetowej UE, sytuacja w branży powinna się jednak poprawiać. Ponadto w realizacji są obecnie projekty drogowe w ramach Programu Budowy Dróg Krajowych w latach 2014-2023, z perspektywą do 2025 r. prowadzonych GDDiKA wyceniane na ok. 60 mld zł. Z kolei projekty, które mają trafić na rynek są szacowane na kwotę ok. 38,4 mld zł, z czego na ok. 20,7 mld zł trwają już przetargi. Z kolei w przypadku Krajowego Programu Kolejowego, którego horyzont zaplanowany jest do końca 2023 r., w realizacji są zadania na ok. 50,4 mld zł, z kolei przetargi i procesy przygotowawcze dotyczą projektów na kwotę ok. 7,6 mld zł. Również to daje potencjał na odbicie w budownictwie infrastrukturalnym w tym roku.

Wiele wskazuje, że jesteśmy już obecnie w fazie wychodzenia produkcji budowlano-montażowej z dołka. Opóźnione efekty cięcia inwestycji oraz słaba pogoda nieoczekiwanie zdołowały budownictwo w styczniu i lutym, ale w marcu dynamiki – choć ujemne – były już lepsze. W kolejnych miesiącach powinna trwać dalsza poprawa.

Co dalej? Wypowiedzi zarządzających największymi firmami deweloperskimi w Polsce obrazują wysokie oczekiwania wobec koniunktury w branży w 2021 r. Wiążą się one głównie z utrzymywaniem korzystnego otoczenia zewnętrznego, przede wszystkim dobrą ogólna koniunktura gospodarczą, ujemnymi realnymi stopami procentowymi oraz złagodzeniem polityki kredytowej banków. Wydaje się, że taka sytuacja powinna utrzymać się przez cały rok, chociaż na wynikach deweloperów mogą odbić się rosnące koszty surowców i materiałów budowalnych.

W budownictwie infrastrukturalnym koniunktura wciąż jest słaba i nadzieje na jej poprawę wiązane są przede wszystkim z nową perspektywą budżetową UE oraz przyspieszeniem realizacji dużych planów inwestycyjnych, w tym planu budowy dróg oraz modernizacji kolei. Można zatem oczekiwać silnej poprawy sytuacji w II poł. roku, jednak tutaj również na koszty firm negatywnie wpływać będą rosnące ceny surowców.