Najpierw pojawiła się informacja, że chiński rząd zamierza wykorzystać 280 mld USD z zagranicznych kont kontrolowanych przez państwo spółek giełdowych do wsparcia tamtejszych giełd. Dzień później tamtejszy bank centralny ogłosił, że od 5 lutego obniży stopę rezerwy obowiązkowej dla głównych banków komercyjnych. Skorygowano ją o 0,5 pkt proc., by wynosiła równe 10 proc. Będzie to poziom najniższy od 2007 r., co ma uwolnić równowartość 140 mld USD na wsparcie chińskiej gospodarki.

Na reakcję rynków finansowych długo nie trzeba było czekać. W czwartek, 25 stycznia, rano czasu polskiego Hang Seng, indeks giełdy w Hongkongu, zakończył notowania 8,5 proc. powyżej poziomu zamknięcia z poniedziałku. Jego odpowiednik z Szanghaju, giełdy trudniej dostępnej dla inwestorów zagranicznych, zyskał w tym samym czasie 5,4 proc.

- Ostatnie działania chińskich władz - czy to monetarnych, czy nadzorujących rynki finansowe - same z siebie nie są w stanie zmienić panującego trendu na chińskich giełdach. Obniżanie stopy rezerwy obowiązkowej w systemie bankowym Państwa Środka trwa niemal nieprzerwanie od początku pęknięcia bańki na rynku nieruchomości i jak widać na niewiele się zdało. Kupowanie akcji banków przez państwowy fundusz majątkowy w październiku 2023 r. nie zakończyło słabości chińskich akcji. Ogłaszanie fiskalnych pakietów stymulacyjnych również przynosiło jedynie chwilową ulgę rynkowi, który musiał w ostatnich trzech latach mierzyć się z poważnymi, raz bardziej strukturalnymi (pęknięcie bańki na rynku nieruchomości), innym razem cyklicznymi (słabość globalnego przemysłu i handlu) lub też politycznymi problemami – komentuje Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI.

- Działania władz zasadniczo nie zmieniają sytuacji chińskiego rynku akcji. Kluczowe są fundamenty i percepcja ryzyka inwestycyjnego. Na wycenach nadal ciąży ryzyko potencjalnych sankcji w związku z ewentualną agresją Chin na Tajwan oraz negatywne postrzeganie sytuacji gospodarczej na kontynencie. Długofalowa poprawa na giełdzie będzie możliwa dopiero po rozwiązaniu przynajmniej jednego z tych problemów. Niemniej, ze względu na skalę spadków w ostatnich miesiącach, istnieje możliwość dłuższego spekulacyjnego odbicia na chińskim rynku, nawet bez istotnych zmian fundamentalnych – twierdzi Mikołaj Raczyński, dyrektor inwestycyjny Portu.

Atrakcyjnie wyceniana opcja

Dwa tygodnie temu Jarosław Niedzielewski chiński rynek akcji określił jako atrakcyjnie wycenioną opcję, która może, ale w 2024 r. jeszcze nie musi, okazać się zyskownym zakładem. Obecnie dodaje, że decyzje chińskich władz mogą wyznaczyć punkt zwrotny tamtejszym indeksom giełdowym, pod warunkiem, że w najbliższych miesiącach rumieńców zacznie nabierać globalne odrodzenie przemysłu.

- Dlatego nie lekceważyłbym tego trwającego trzy sesje wyskoku chińskich indeksów. Jeśli zgodnie z moimi oczekiwaniami nastąpi fundamentalna poprawa, to większym niż obecne działania chińskich władz wsparciem dla indeksów akcji w Państwie Środka będą zagraniczni inwestorzy. Wydarzenia z 2023 r. spowodowały, że na tyle stracili oni wiarę w zakończenie trendu spadkowego w Chinach, że według ankiety Bank of America utrzymywanie krótkich pozycji w akcjach tamtejszych spółek stało się dziś niemal najważniejszym z zakładów obstawianych przez zachodnich inwestorów – dodaje Jarosław Niedzielewski.

Jednym z czynników ryzyka dla chińskiego rynku akcji jest powrót Donalda Trumpa na stanowisko prezydenta Stanów Zjednoczonych, co mogłoby wywołać kolejną wojnę handlową i doprowadzić do jeszcze większego ograniczenia dostępu do technologii przez chińskie spółki.

Mikołaj Raczyński przypomina, że Chiny borykają się ze słabym popytem wewnętrznym. W obliczu globalnej słabości branży przemysłowej oraz trendu przenoszenia produkcji do krajów bardziej przyjaznych Zachodowi (tzw. nearshoring/friendshoring), muszą stymulować popyt krajowy. Obecnie jednak chińscy konsumenci wydają się niechętni do zwiększania wydatków i raczej poszukują sposobów na transfer oszczędności poza granice kraju.

Michał Stajniak, wicedyrektor działu analiz XTB, uważa, że obniżka stopy rezerwy obowiązkowej może być dopiero pierwszym z działań mających pobudzić akcję kredytową.

- Chiny prawdopodobnie zobaczyły, że bez większej porcji kredytu nie uda się pobudzić wzrostu gospodarczego. Obecnie mają o tyle dobrą sytuację jeśli chodzi o możliwość większej stymulacji, że inflacja pozostaje na bardzo niskim poziomie – zwraca uwagę Michał Stajniak.

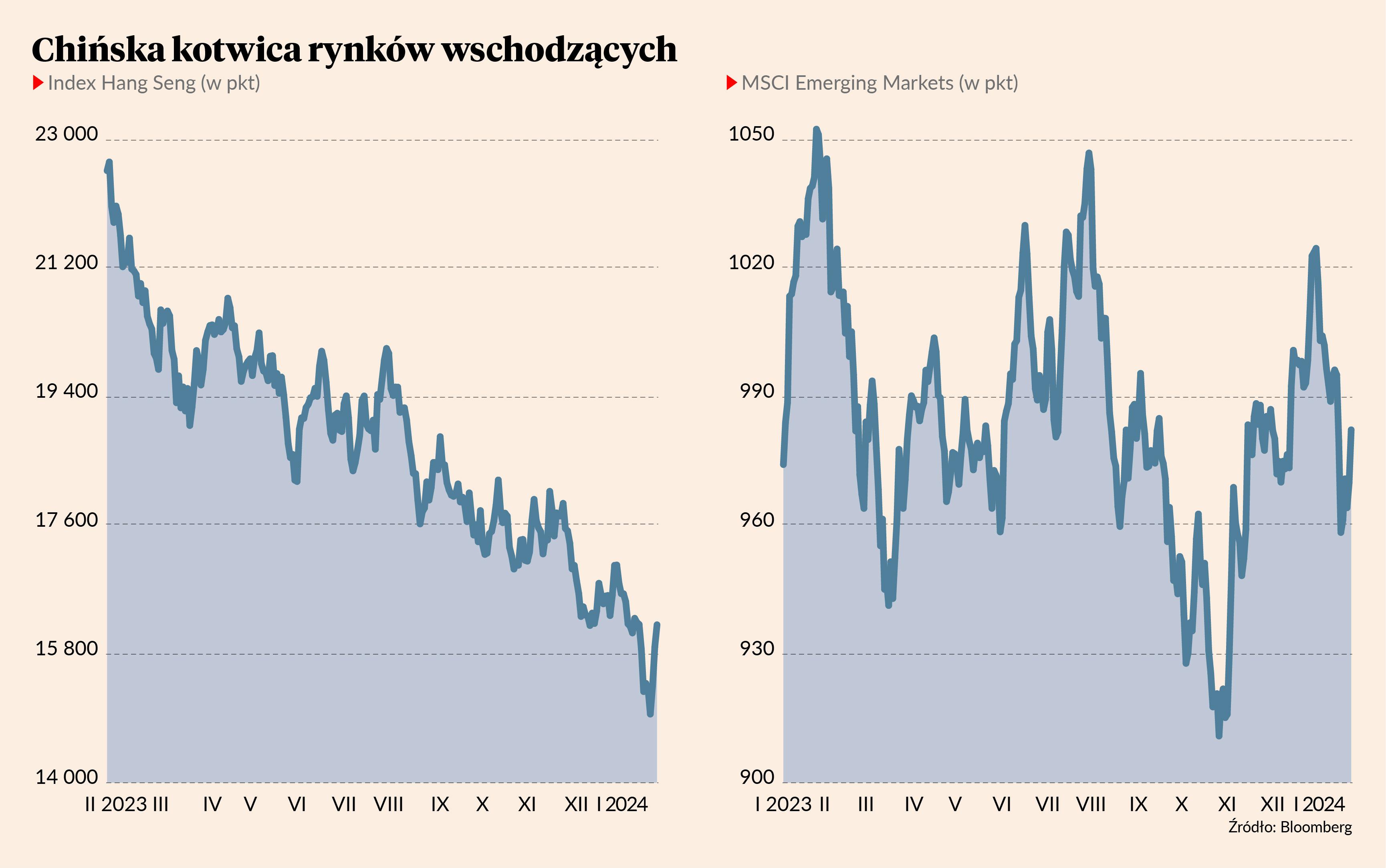

Cztery lata spadków w Hongkongu

Hang Seng skończył pod kreską cztery lata kalendarzowe z rzędu: 2020, 2021, 2022 i 2023. Łącznie stracił w tym czasie 40 proc. wartości. Słabość chińskich akcji odpowiada za mizerię globalnego benchmarku rynków wschodzących, jakim jest MSCI Emerging Markets. Indeks pod kreską zakończył nie tylko rok 2022, ale również 2021. W roku 2023 był co prawda na plusie, ale niespełna 10 proc. wzrostu nie wygląda okazale na tle 24 proc. MSCI World, będącego barometrem koniunktury wszystkich rynków.

Zakończenie 2023 r. na plusie przez MSCI Emerging Markets jest głównie zasługą giełd z Brazylii, Tajwanu i Indii. Zresztą ostatnie zapowiedzi przeprowadzenia stymulacji gospodarczej w Chinach zbiegły się z informacją, że pod względem kapitalizacji Hongkong musiał odstąpić czwartą pozycję wśród rynków akcji Indiom. Przecena spółek z Chin kontynentalnych sprawiła, że ich udział w MSCI Emerging Markets stopniał w dwa lata niemal o 6 pkt proc. Niemniej wciąż jest to rynek o najwyżej wadze w indeksie (26,5 proc.). Nie ma więc szans na hossę rynków wschodzących rozumianych jako MSCI Emerging Markets bez wyraźnej poprawy koniunktury na giełdach Chińskiej Republiki Ludowej.

- Indeks Hang Seng China Enterprises [w ostatnich latach spadał jeszcze mocniej niż Hang Seng – red.] dosyć wyraźnie odbił w ostatnim czasie i jego wycena patrząc na wskaźnik cena/zysk przekroczyła 7. Patrząc w przeszłość, indeks ten bardzo często odbijał osiągając tak niską wycenę. Jednocześnie jednak warto zauważyć, że cały czas spadają zyski chińskich spółek, a prognozowane zyski nie rosną. Bez wzrostu prognozowanego zysku na akcję może być ciężko o dwucyfrowy wzrost chińskiego rynku akcji – zaznacza Michał Stajniak.

Dodaje, że jednym z czynników ryzyka dla chińskiego rynku akcji jest powrót Donalda Trumpa na stanowisko prezydenta Stanów Zjednoczonych, co mogłoby wywołać kolejną wojnę handlową i doprowadzić do jeszcze większego ograniczenia dostępu do technologii przez chińskie spółki.