Trigon DM zmienia swoje nastawienie do polskiego sektora bankowego. Od ponad roku było ono negatywne, obecnie jest neutralne. Według Trigonu relatywna słabość sektora bankowego względem indeksu szerokiego rynku dobiega końca. W ciągu 2-4 miesięcy ma zaś nadejść dobry moment do przeważania banków w portfelu inwestycyjnym.

„Nie jesteśmy hurraoptymistami wobec nominalnych poziomów kursów banków, bo nasze ogólne podejście do rynku akcji jest negatywne, ale uważamy, że bardzo dużo złego jest już zdyskontowane w cenach, a potencjalna przecena na rynkach akcji powinna w większym stopniu obciążyć inne sektory” — głosi raport Trigonu.

W krótkim terminie Trigon zaleca jeszcze ostrożne podejście do akcji banków. Spodziewa się bowiem wydania kolejnego zakazu wypłaty dywidend przez KNF oraz pogorszenia sentymentu do banków amerykańskich w wyniku spadku rentowności amerykańskich obligacji.

„Ale jak tylko zakaz wypłacenia dywidend stanie się faktem, będzie to według nas jeden z lepszych momentów do przeważenia banków na przestrzeni ostatnich 10-15 lat” — napisano w raporcie Trigonu.

W swoich wycenach dom maklerski uwzględnia utrzymanie stóp procentowych na obecnym, zerowym poziomie, 40 mld zł kosztów ryzyka kredytów frankowych dla całego sektora, utrzymanie wysokich odpisów w latach 2021 i 2022 oraz tylko umiarkowane odbicie popytu na kredyt. Bierze też pod uwagę utrzymanie wysokich składek na BFG w związku z sytuacją Idea Banku i Getin Noble Banku. Według Trigonu ten negatywny scenariusz jest już zdyskontowany przez rynek, a jedyny czynnik, który może go pogorszyć, to przesunięcie oczekiwań co do kosztów kredytów frankowych z obecnych 40-50 mld zł dla całego sektora w stronę 70-80 mld zł lub kolejne obniżki stóp procentowych.

„Uznajemy oba te zdarzenia za mało prawdopodobne. W poprzednim raporcie stawialiśmy również tezę, że polskie banki będą zachowywać się gorzej od ich zachodnioeuropejskichodpowiedników. Uważamy, że relatywna słabość przez ostatnie pół roku jest wystarczająca i trend może się odwrócić. Stawiana przez nas teza o spadku rentowności obligacji może bardziej zaboleć banki europejskie” — tłumaczą analitycy Trigonu.

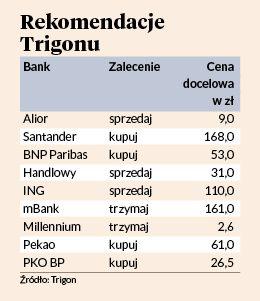

Podnosząc prognozy wyników banków na kolejne lata, Trigon nie zakłada, że to koniec kryzysu. Dostrzega za to potencjał w podnoszeniu cen usług finansowych (wynik prowizyjny) oraz przyspieszeniu redukcji zatrudnienia i zamykania placówek. Trigon szczególnie poleca akcje PKO BP, Santander Bank Polska i BNP Paribas Bank Polska (rekomendację „kupuj” ma jeszcze dla Pekao). Neutralnie podchodzi do Millennium i mBanku, z zastrzeżeniem, że są one bardzo wrażliwe na kwestie frankowe i jeszcze mniej korzystny dla banków rozwój wydarzeń w tej kwestii implikowałby nastawienie negatywne.