Analitycy ING jako pierwsi jeszcze na przełomie lipca i sierpnia zwracali uwagę na ryzyko dla złotego związane z oczekiwanym orzeczeniem Trybunału Sprawiedliwości Unii Europejskiej (TSUE) w sprawie kredytu frankowego. Krajowa waluta, która od tamtego czasu mocno traciła do euro, po ogłoszonym 3 października wyroku odrobiła na fali poprawy nastrojów globalnych inwestorów prawie całość wcześniejszych strat. Ekonomiści ING rozwiewają jednak wątpliwości, że niedowartościowanie złotego może w dającej się przewidzieć przyszłości zniknąć całkowicie.

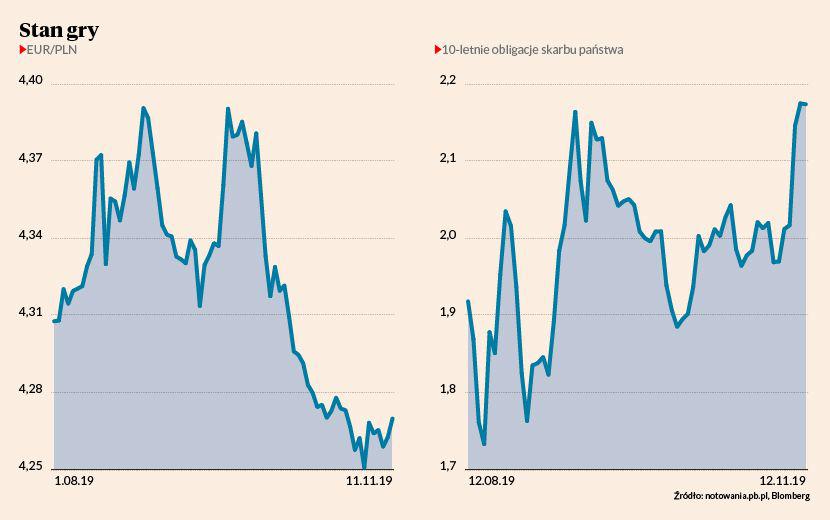

„Naszym zdaniem do końca roku kurs euro będzie utrzymywał się w przedziale 4,25-4,35 zł, a w przyszłym prawdopodobnie ukształtuje się w okolicach 4,35 zł. To oznaczałoby kontynuację niedowartościowania złotego, zważywszy że nasze modele fundamentalną wartość euro do złotego szacują na 4,20- -4,25” — zauważają specjaliści w comiesięcznym raporcie.

Obligacje lepiej

Najnowsze prognozy ING są wyraźnie korzystniejsze dla krajowej waluty od tych sprzed wyroku TSUE, jednak nadal dość pesymistyczne na tle rynku— według agencji Bloomberg konsens dla kursu euro na koniec 2020 r. sięga 4,28 zł. Problem kredytów frankowych będzie oznaczał dla banków poważne straty, jednak rozciągnie się w czasie, wyjaśniają specjaliści. W porównaniu do poprzednich lat sądy coraz częściej stają po stronie kredytobiorców, ale nawet po ogłoszeniu wyroku TSUE bilans ostatecznych rozstrzygnięć spraw pozostaje mieszany. To powinno zapobiec lawinowemu wzrostowi ilości nowych pozwów, a jednocześnie związane z tym rezerwy banki będą zawiązywać stopniowo, co przełoży się na rozłożenie w czasie zawierania przez nie transakcji zabezpieczających przed umocnieniem franka. Obok konsekwencji problemu kredytów frankowych złotemu będą ciążyły plany sprzedaży przez Commerzbank kontrolnego pakietu akcji mBanku.

„Ofertę zakupu może zgłosić instytucja kontrolowana przez państwo, a to oznaczałoby potrzebę przewalutowania na rynku w niedalekiej przyszłości około 15 mld EUR” — głosi raport.

Tymczasem w krótkim okresie złoty utrzyma wypracowane w październiku zyski, w miarę jak wpływ tych dwóch niekorzystnych czynników równoważyć będzie sprzyjające rynkom wschodzącym nastawienie inwestorów oraz prawdopodobne umocnienie euro do dolara, dodają specjaliści. Według ING po tym, jak od początku roku rentowności polskich obligacji 10-letnich spadły o ponad 60 pkt baz., do 2,2 proc., rynek papierów skarbowych powinien utrzymać siłę. Po wyborach urealnienia będzie wymagał projekt budżetu na 2020 r. Jednak potrzeby pożyczkowe netto i tak będą niskie — zamkną się w około 15 mld zł, dzięki temu że wyborcze wydatki socjalne zostaną przez rząd sfinansowane jednorazowymi wpływami. Przy ograniczonej podaży silny popyt na papiery dłużne zgłoszą banki.

„Słabość akcji kredytowej i napędzana głównie transferami socjalnymi wysoka dynamika depozytów zwiększą nadpłynność sektora bankowego. Aby uniknąć podatku od aktywów, banki będą zmuszone kupować obligacje” — przewidują specjaliści ING.

Koniec odporności

W dalszej perspektywie czynnikiem ryzyka dla obligacji będzie nawet 3-krotne zwiększenie potrzeb pożyczkowych rządu w 2021 r. Jednak wówczas obligacje powinny znaleźć wsparcie w postaci prawdopodobnego przejścia RPP do obniżek, przewidują specjaliści.

Za takim scenariuszem przemawia tendencja do łagodzenia polityki pieniężnej na świecie, spodziewane wygasanie impulsu inflacyjnego, a zwłaszcza pogłębianie się w kraju gospodarczego spowolnienia. Polska należy do najbardziej odpornych na recesję w niemieckim przemyśle gospodarek regionu (ma to związek głównie ze zróżnicowaną strukturą eksportu i nastawieniem na silny krajowy, a także nieźle sobie radzący w strefie euro popyt wewnętrzny). Jednak wskaźniki wyprzedzające koniunktury wskazują, że ten okres odporności dobiega końca, a przyczynią się do tego słabnięcie impulsu fiskalnego oraz spadkowa faza cyklu w dynamice inwestycji. W sferze polityki fiskalnej ekonomiści ING spodziewają się względnej kontynuacji. Początek kadencji nowego parlamentu stać będzie pod znakiem realizacji przedwyborczych obietnic socjalnych, w tym wywierającego presję na zyski przedsiębiorstw podwyższenia płacy minimalnej. W kolejnych latach nacisk zostanie przesunięty na wielkie projekty infrastrukturalne i energię ze źródeł odnawialnych.

„Przy założeniu kontynuacji polityki fiskalnej w 2021 r. wzrost spowolni do 2,0 proc. Jednak zważywszy na determinację rządzącego PiS do utrzymania silnego wzrostu i obawy o osłabienie wpływów podatkowych w przypadku spowolnienia gospodarki, rząd powinien sięgnąć po nowe środki stymulacji fiskalnej, które powinny koncentrować się już nie na transferach socjalnych, ale na inwestycjach infrastrukturalnych” — zapowiadają ekonomiści ING.