Przedstawiamy krótkie podsumowanie najważniejszych zjawisk makroekonomicznych w Polsce po październiku. Zestawienie powstaje na podstawie newslettera Dane Dnia, przygotowywanego przez Ignacego Morawskiego, głównego ekonomisty Pulsu Biznesu (zapis tutaj). Przytoczone fragmenty pochodzą z analiz z października. Większość istotnych zjawisk dotyczy obecnie inflacji.

1. Rośnie inflacja w Polsce

Według szybkiego odczytu GUS, inflacja w Polsce w październiku wyniosła 17,9 proc. wobec 17,2 proc. we wrześniu. W ujęciu m/m inflacja wzrosła o 1,8 proc. Jednocześnie inflacja bazowa, a więc po odjęciu cen najbardziej zmiennych produktów (energii, paliw i żywności) wyniosła ok. 11 proc. To oznacza, że rośnie także inflacja pozostająca pod kontrolą krajowej polityki pieniężnej, a to z kolei podnosi pytania o to, czy NBP nie powinien jeszcze podnieść stóp procentowych.

2. Wyższa inflacja również na świecie

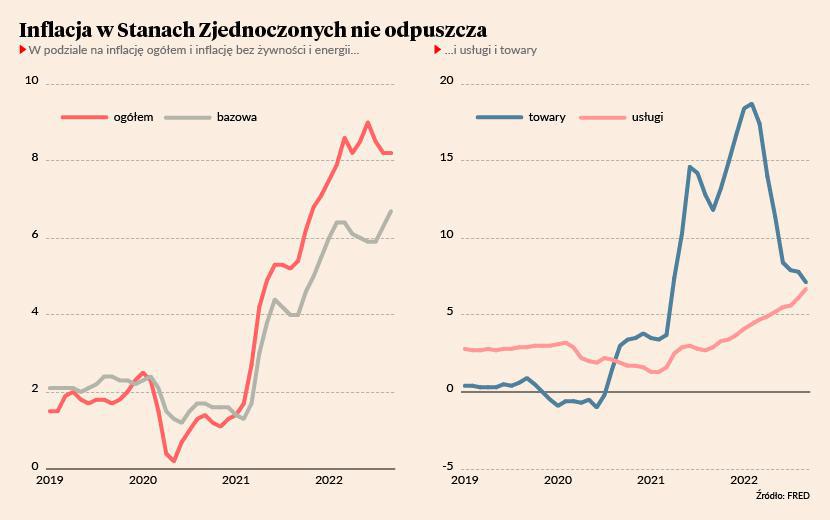

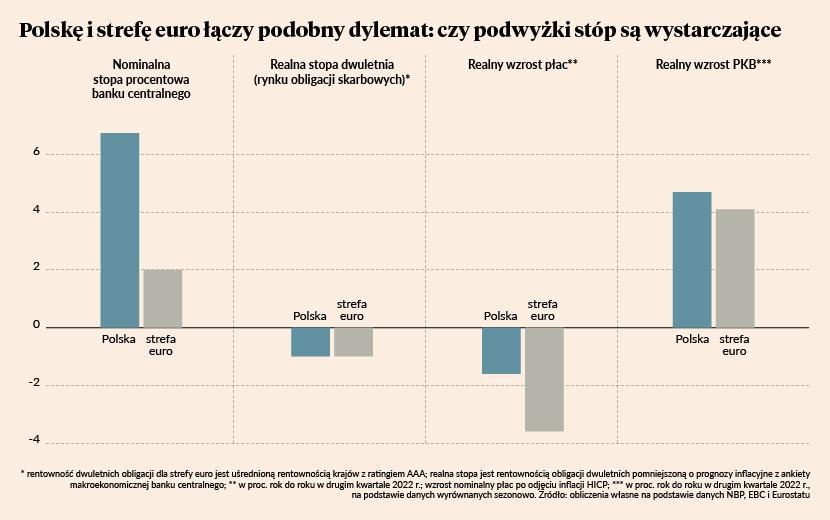

Wzrosła również inflacja w największych światowych gospodarkach. W strefie euro w październiku wyniosła ona 10,7 proc. r/r, wobec 9,9 proc. we wrześniu. Z kolei w USA w ujęciu r/r wyniosła we wrześniu 8,2 proc. (spadek wolniejszy od oczekiwań). To powoduje, że banki centralne zmieniają nastawienie i wskazują, że stopy będą musiały być wyższe niż pierwotnie zakładano i na dłużej niż oczekiwano, a to powoduje obawy przed długotrwałą stagnacją lub recesją. Jednocześnie warto zauważyć, że realne stopy procentowe w Polsce czy strefie euro wciąż są niskie.

3. Rośnie strach przed powtórką z Volckera

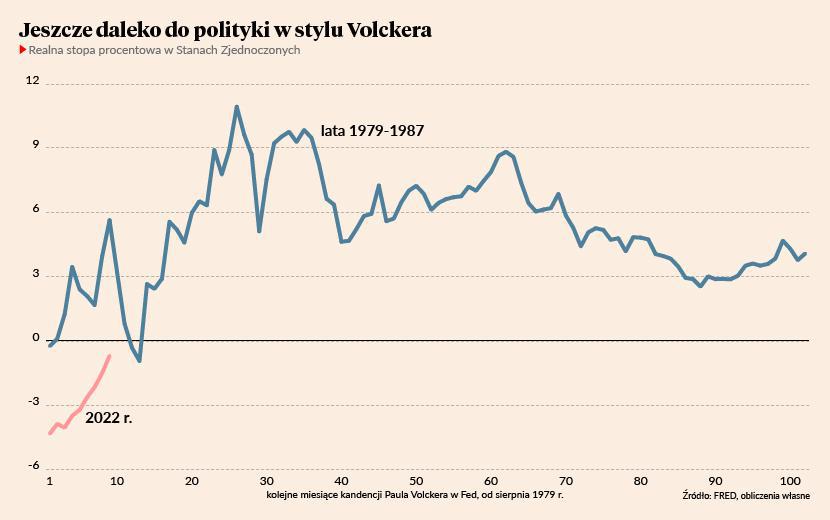

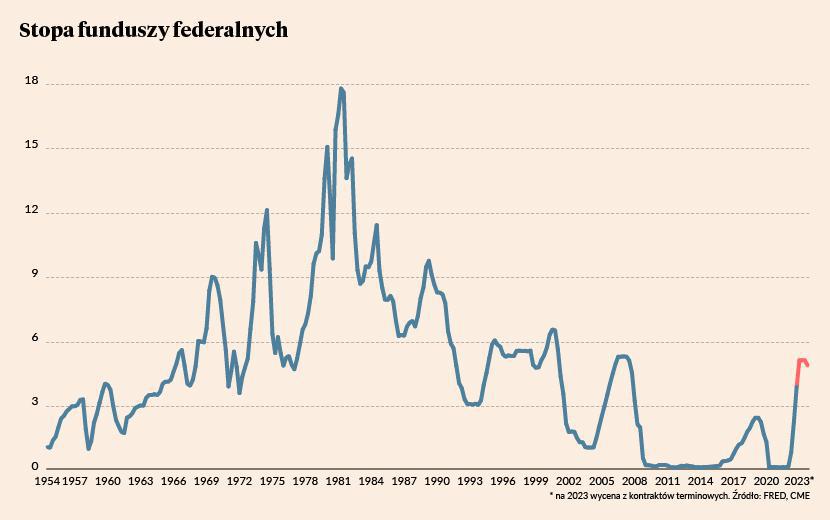

Tak zwana „era Volckera” to okres lat 80. XX w., kiedy Fed pod wodzą Paula Volcker bardzo silnie podniosł stopy (o 10 pkt. proc.) i zdusił wzrost cen. Skutkiem tego było jednak wpadnięcie gospodarki w głęboką recesję, wzrost bezrobocia i zubożenie wielu grup społecznych. Obecnie wraz z rosnącą inflacją, wiele instytucji, w tym same banki centralne w niektórych krajach, obawiają się takiego scenariusza – np. NBP, czy Czeski Bank Narodowy próbują hamować podwyżki stóp w obawie o ich negatywne skutki.

Wciąż jednak do takiego scenariusz nam dużo brakuje. Zarówno wzrost stóp procentowych, jak i ich poziom są dużo niższe niż za pierwszych lat Volckera w USA. Inaczej wygląda też podejście banków centralnych. Volcker przejął stery Fed po dekadzie lekceważenia problemów inlfacyjnych. Dziś duża determinacja banków centralnych może sprawić, że aż tak wysokie i długotrwałe podwyżki jak w latach 80. nie będą potrzebne. Z pewnością jednak należy oczekiwać, że zacieśnienie polityki monetarnej będzie kontynuowane w najbliższych miesiącach i że będzie niosło ze sobą koszty.

4. Podwyżki stóp w USA i strefie euro stanowią wyzwanie dla Europy Środkowo-Wschodniej

Banki centralne Europy Środkowo-Wschodniej będą doświadczały rosnącej presji na podwyżki stóp procentowych z powodu rosnącej inflacji, a także rosnących stóp procentowych w USA i strefie euro. Co może się stać, jeśli zdecydują się na podwyżki? Może to skutkować odpływem kapitału i załamaniem się kursu waluty, czego w tym roku doświadczyły już Węgry. Od sierpnia forint stracił wobec dolara 22 proc. oraz 6 proc. od początku roku. W konsekwencji na gwałtowną deprecjację waluty tamtejszy bank centralny musiał bardzo ostro podnieść stopy (główna stopa wynosi tam obecnie 13 proc. wobec 6,75 proc. w Polsce), a i tak nie spowodowało to w znaczącym umocnieniu forinta.

Ryzyko wystąpienia takie scenariusza w Polsce jest ograniczone – stabilność makroekonomiczna naszej gospodarki jest wyższa niż węgierskiej. Jednak brak podwyżek dalszych podwyżek, a szczególnie bagatelizowanie wysokiej inflacji przez NBP może spowodować, że złoty pójdzie ścieżką forinta.

5. Złotemu ciąży także brak środków z KPO i potencjalna utrata funduszy z budżetu UE

To, co wpływa na postrzeganie polskiej waluty przez zagranicznych inwestorów, to zatrzymanie unijnego Krajowego Planu Odbudowy (KPO), a także informacja o potencjalnym zatrzymanie wypłat także z tradycyjnego budżetu UE. Dotychczas Komisja Europejska nie zgadzała się na wypłatę środków z KPO, czyli 24 mld EUR grantów, ze względu niespełnienie przez Polskę warunków w sferze praworządności. Do tego w zeszłym miesiącu doszła jednak także informacja, że KE może również zablokować wypłatę 70 mld EUR z tradycyjnego budżetu, z powodu niewypełnienia wymogów karty praw podstawowych, w których zapisane jest m.in. prawo do niezawisłego sądu.

Obecnie zatrzymanie środków z budżetu UE to odległy scenariusz, ale samo to, że temat się pojawił jest niepokojące. Wciąż istnieje wiele ścieżek na porozumienie między Warszawą a Brukselą i dla złotego, a także dla rozwoju polskiej gospodarki dobrze byłoby, gdyby zostało ono osiągnięte.

6. Wśród czynników, które mogą obniżyć inflację wymieniana jest recesja monetarna…

Inflacja w Polsce wciąż rośnie, ale czy na horyzoncie widoczne są jakieś sygnały, że zacznie się obniżać? Pewne sygnały mogą o tym świadczyć. Pierwszym z nich według niektórych ekonomistów, może być wejście polskiej gospodarki w tzw. recesję monetarną. Jest to zjawisko spadku podaży płynnego pieniądza. To może doprowadzić do wyhamowania inflacji – mniej pieniądza, czyli niższe ceny. Spadek ilości pieniądza może być jednak rekompensowany poprzez rosnące zadłużenie sektora publiczne. A co ważniejsze, powiązanie podaży pieniądza i inflacji nie jest wcale tak oczywiste, jak może się wydawać. Przykładowo, w latach 70. XX w. część banków centralnych prowadziła politykę stałego wzrostu podaży pieniądza, ale nie przyniosło to trwałej stabilizacji inflacji, więc ostatecznie stwierdzono, że ważniejsza jest stopa procentowa.

Ograniczenie podaży pieniądza może stanowić przesłankę za spowolnieniem wzrostu cen, ale nie powinniśmy w niej pokładać wszystkich na spadek inflacji.

7. … spadek płac realnych….

Drugim czynnikiem, który może zwiastować obniżenie inflacji jest spadek płac realnych. We wrześniu wyniósł on -2,9 proc. Jeszcze nie widać jej wpływu na popyt – sprzedaż detaliczna wzrosła o 4,2 proc. Wynika to jednak w dużej mierze ze wzrostu populacji Polski o ok. 2,5 proc. w ciągu roku (napływ 1-1,5 mln uchodźców). Odpowiedzialne za wciąż rosnącą sprzedaż detaliczną może być także redukcja wysokich oszczędności części gospodarstw domowych z lat 2020-2021, czyli okresu pandemii, jak również cięcia podatków (PIT) oraz nowe transfery fiskalne (m.in. 14. emerytura, wakacje kredytowe). Wspomniane czynniki zaczną jednak niedługo wygasać i sprzedaż detaliczna również powinna zacząć spadać. To będzie krok w kierunku spadku cen dóbr konsumpcyjnych.

8. …silne pogorszenie się nastrojów wśród przedsiębiorstwa…

Trzecim czynnikiem wskazującym na możliwy spadek inflacji jest silne pogorszenie się nastrojów wśród przedsiębiorstw. Jest ono widoczne w danych ankietowych, m.in. w odczytach wskaźnika PMI, prowadzonego wśród menedżerów zamówień. Dla Polski spadł on do 42 pkt. w październiku wobec 43 pkt. we wrześniu, pomimo wzrostu produkcji przemysłowej o 10 proc. r/r. Widać zatem, że nastąpił pewien rozjazd nastrojów z oczekiwaniami, jednak spadek PMI sugeruje, że sytuacja pogarsza się. Podobnie wskazuje PMI globalny, którego spadek w październiku sugeruje, że produkcja przemysłowa na świecie zmierza do recesji. Są zatem sygnały, że przemysł radzi sobie coraz gorzej i recesja na świecie wydaje się nieunikniona.

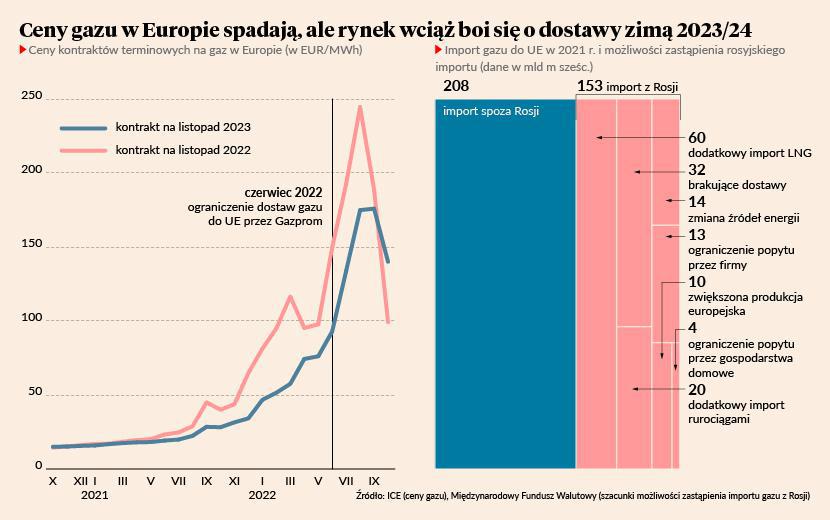

9. … i spadek cen gazu w Europie

Kluczowym czynnikiem, który ma wpływ na inflację są ceny energii. Obecnie są ona o ok. 150 proc. wyższe niż rok temu i ponad 600 proc. (!) wyższe niż przed dwoma laty. Teraz nadchodzi okres zawierania kontraktów gazowych na przyszły rok i firmy odczują te podwyżki. Jednak ceny i tak są niższe o ponad 50 proc. w stosunku do poziomów z sierpnia, ponieważ w krótkim okresie Europa ma nadwyżki gazu. Jeśli nadal będzie spełniał się korzystny scenariusz (duże dostawy z innych kierunków niż Rosja, ciepła jesień i zima) to możliwe, że ceny gazu nie będą wyższe niż obecnie. I co ważne, nie będzie konieczność racjonowania gazu w Europie, a to też przełoży się na organicznie inflacji. Natomiast problem może być z zimą 2023/24. Europie będzie w przyszłym roku dużo trudniej zapełnić magazyny ze względu na brak dostaw z Rosji. Łącznie może brakować ok. 10-15 proc. gazu w relacji do potrzeb, co z kolei może przełożyć się na ponowny wyraźny wzrost cen. Chyba, że ... Rosja jednak będzie dostarczać przynajmniej część gazu, licząc na dochody z eksportu.

10. Inflację napędza jednak jej wysoka inercja

Inflacja jest niestety procesem, który charakteryzuje się wysoką inercją – kiedy ceny zaczynają się szybko zmieniać w gospodarce, to bardzo ciężko jest te zmiany wyhamować. Dlatego nawet pomimo wymienionych czynników, które mogą sprawić, że inflacja zacznie hamować, nadal może ona pozostawać na wysokim poziomie. A to oznaczałoby, że stopy także w Polsce będą musiały jeszcze pójść w górę. Oczywiście możliwe, że uda się ją powstrzymać bez dalszych podwyżek, ale po ostatnich danych, szanse na to niestety spadły.