W pierwszych dziewięciu miesiącach 2021 r. Murapol przekazał klientom 1928 mieszkań. To o 552 mniej niż tym samym okresie 2020 r. Spółka zakłada jednak, że do końca roku przekaże klucze do około 2,9 tys. mieszkań, a to by oznaczało wynik z poprzedniego roku, gdy do nabywców trafiły 2922 lokale.

- W IV kwartale 2020 r. przekazaliśmy niecałe 500 mieszkań, a w tym roku przekażemy jeszcze tysiąc – zapewnia Przemysław Kromer, członek zarządu Murapolu.

W budownictwie mieszkaniowym przekazania mieszkań są o tyle istotne, że to właśnie wtedy deweloperzy rozpoznają przychody z ich sprzedaży. W kolejnych latach liczba przekazań w Murapolu ma się wahać w przedziale 3,2-4,2 tys. Poza mieszkaniami sprzedawanymi w tradycyjnym modelu, do połowy 2026 r. spółka chce sprzedać 10 tys. lokali swojemu głównemu udziałowcowi pod najem instytucjonalny (tzw. PRS). Na 6694 znajdujących się obecnie w budowie, takie jest przeznaczenie 1,4 tys. mieszkań i proporcje te mają kształtować się podobnie w latach następnych.

Murapol koncentruje się jednak na tych, którzy kupują swoje pierwsze mieszkanie. Z badań spółki wynika, że stanowią oni 80 proc. jej klientów.

- To baza naszego myślenia o produkcie – podkreśla Nikodem Iskra, prezes Murapolu.

80 proc. mieszkań sprzedawanych przez tego dewelopera kosztuje poniżej 400 tys. zł, a ich przeciętna powierzchnia to 43 mkw.

Opierając się na danych Eurostatu za 2019 r. Murapol zwraca uwagę, że 44 proc. Polaków w wieku 25-34 lat wciąż mieszka z rodzicami. Nie widzi też zagrożenia w podwyżkach stóp procentowych NBP.

- Murapol nie jest na rynku od wczoraj. Działamy ponad 20 lat i przeszliśmy przez różne zawirowania rynku finansowego. W ostatniej dekadzie, gdy wzrost firmy był najbardziej dynamiczny, gdy weszliśmy do trójki największych deweloperów mieszkaniowych, stopy procentowe były wyższe niż obecnie. Tak było aż do obniżek związanych z pandemią COVID-19. Znamy więc nieco trudniejsze warunki ekonomiczne i nie przewidujemy, by znacząco wpłynęły na nasze funkcjonowanie – twierdzi Iwona Sroka, członkini zarządu Murapolu.

Bagatelizuje też ewentualne opodatkowanie mieszkań kupowanych na wynajem.

- Od lat rozmawia się o różnego rodzaju podatkach na tym rynku. Na pewno nie będzie to szło w kierunku fundamentalnej zmiany w podejścia do zakupu mieszkań. A naszym atutem jest dodatkowo to, że nasi klienci kupują mieszkania głównie dla siebie – zaznacza Iwona Sroka.

C/WK kontra ROE

Murapol cechuje koncentracja pionowa działalności. W ramach grupy działa biuro projektowe, hurtowania materiałów budowlanych oraz generalny wykonawca. Dla oceny spółki szczególne znaczenia ma jednak sposób kupowania gruntów. 93 proc. gruntów znajdujących się obecnie w banku ziemi zostało zakontraktowane w oparciu o umowy warunkowe. Murapol płaci więc zaliczkę, a z finalizacją transakcji czeka do uzyskania pozwolenia na budowę.

- W banku ziemi nie ma więc żadnych toksycznych aktywów. Są tam projekty, których budowa i sprzedaż rozpoczyna się w bardzo krótkim czasie po uzyskaniu pozwolenia na budowę – podkreśla Nikodem Iskra.

Licząc po cenie maksymalnej 40 zł, wskaźnik cena do wartości księgowej Murapolu to 3,8. Dla będącego już na giełdzie Domu Development - 2,5.

- Nasze wskaźniki finansowe osiągamy przy takim kapitale, jaki mamy i przy takiej wartości księgowej jaką mamy właśnie przez unikalny model akwizycji gruntów i wertykalną integrację działalności. My po prostu działamy inaczej niż nasi konkurenci. Patrząc na wszystkie inne wskaźniki poza ceną do wartości księgowej, oferta w IPO jest bardzo atrakcyjna i tak naprawdę z dyskontem w stosunku do konkurentów – komentuje Przemysław Kromer.

- Jest szereg metod wyceny, których należałoby użyć. Ale skoro już mówimy o kapitałach własnych, to spółka ma unikalny model biznesowy opierający się na relatywnie niskich kapitałach własnych. Dzięki temu może generować ponadprzeciętne zyski i zwrot z kapitału (tzw. ROE). To w bardzo dużym stopniu odpowiada na pytanie czy spółka jest atrakcyjna – dodaje Maciej Jacenko, prezes Pekao Investment Banking, globalnego współkoordynatora i współprowadzącego księgę popytu.

Zannualizowane ROE Murapolu w 2021 r. to 47,6 proc., wobec 30-34 proc. w latach poprzednich. W latach 2018-2020 ROE Dom Development wynosiło 23-28 proc., a w 2021 r. – 40 proc.

- Unikalny model akwizycji gruntów powoduje, że jeśli chodzi o zwrot z kapitału nie jesteśmy tylko lepsi od konkurentów, ale gramy w zasadzie w zupełnie innej lidze – podkreśla Przemysław Kromer.

IPO po restrukturyzacji

W ostatnich kilku latach Murapolowi udało się przy tym zrestrukturyzować działalność. Dług netto zmniejszył się z 417,3 do 51,5 mln zł. W konsekwencji wskaźnik długu netto do skorygowanej EBITDA spadł z 3,2 do 0,2.

- Spadek zadłużenia zawdzięczamy gotówce wygenerowanej w spółce. Nie było żadnego dokapitalizowania, żadnego wsparcia ze strony właścicieli – zaznacza Przemysław Kromer.

I dodaje, że obecny Murapol różni się od tego sprzed kilku lat także w inny sposób.

- W niedalekiej przeszłości, bo jeszcze w roku 2019 i na początku 2020, Murapol był właścicielem gazety, internetowego pośrednika w sprzedaży mieszkań i generalnego wykonawcy projektów przemysłowych. To wszystko zostało odcięte. Obecnie skupiamy się tylko na budowie i sprzedaży mieszkań – podsumowuje Przemysław Kromer.

Oto najważniejsze informacje o ofercie publicznej Murapolu:

1. Przy cenie maksymalnej 40 zł za akcję wartość oferty to 571,2 mln zł. Na sprzedaż jest 35 proc. kapitału. Przy cenie maksymalnej wycena całej spółki to 1,63 mld zł. Notowany już na giełdzie Dom Development wyceniany jest na 2,95 mld zł.

2. Akcjonariuszem sprzedającym jest fundusz Ares European Real Estate Fund V PL Investment, dysponujący 98 proc. kapitału i prawie 99 proc. głosów na walnym zgromadzeniu Murapolu. Prezes Nikodem Iskra ma mniej niż 1 proc. akcji i głosów.

3. Bez pisemnej zgody współkoordynatorów oferty, Ares European Real Estate Fund V ani prezes Nikodem Iskra nie będą sprzedawać akcji przez 360 od pierwszego notowania.

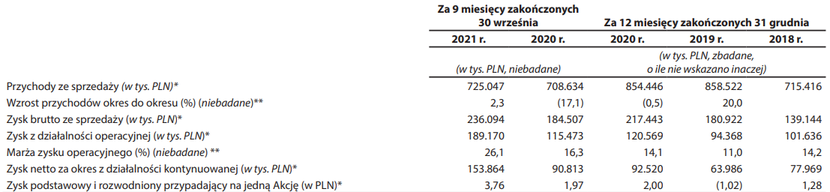

4. Po trzech kwartałach 2021 r. przychody spółki wyniosły 725 mln zł (+2,3 proc. r/r), a zysk netto 153,9 mln zł (+69 proc.).

5. Inwestorzy indywidualni mogą składać zapisy na akcje spółki od 23 do 29 listopada 2021 r. po cenie maksymalnej ustalonej na 40 zł za akcję. Planowany debiut na GPW to 8 grudnia lub okolice tej daty.

6. Pojedynczy zapis złożony przez inwestora indywidualnego może opiewać na co najmniej 50 akcji i maksymalnie 200 tys. akcji. Inwestorzy indywidualni mogą złożyć więcej niż jeden zapis.

7. Za lata 2019 i 2020 Murapol nie wypłacał dywidendy, przy czym w roku 2019 spółka odnotował stratę netto. Obecnie zarząd zamierza rekomendować walnemu zgromadzeniu wypłatę dywidendy za rok 2021 w wysokości 170 mln zł, natomiast poczynając od momentu wypłaty dywidendy z zysku netto za rok obrotowy 2022, w kwocie, która będzie stanowiła nie mniej niż 75 proc. skonsolidowanego zysku netto uzyskanego w danym roku. Główny akcjonariusz zadeklarował poparcie takiej polityki dywidendowej.

8. W pierwszych dziewięciu miesiącach 2021 r. Murapol przekazał 1928 mieszkania. W takim samym okresie 2020 r. – 2480. W całych latach 2020 i 2019 było to odpowiednio – 2922 i 3124. Średnia cena za mkw. mieszkania przekazanego nabywcom w pierwszych dziewięciu miesiącach 2021 r. to 6568 zł.

9. Murapol prowadzi działalność mocno zdywersyfikowaną geograficznie. Na koniec września prowadził budowy w 14 miastach.

10. Na dzień 30 września 2021 r. w należącym do Murapolu banku ziemi znajdowały się grunty mające potencjał budowy ok. 19,9 tys. lokali o łącznym PUM ponad 881 tys. mkw, z czego na 30 września 2021 r. w budowie znajdowało się 5,3 tys. lokali, spośród których niecałe 2,3 tys. było przedmiotem zawartych umów deweloperskich/przedwstępnych umów sprzedaży, a 3,0 tys. lokali było dostępnych w sprzedaży detalicznej.

W ostatnim okresie mieliśmy do czynienia z silną przecena akcji spółek deweloperskich, wynikającą z nagłych podwyżek stóp procentowych. O ile inflacja wciąż wspomagać będzie popyt na mieszkania, to jednak nowy poziom stóp może czasem oznaczać ujemny wynik na transakcji: zakup mieszkania finansowanego kredytem i wynajem. Rentowność na poziomie 4 proc. może być trudna do osiągnięcia. Dlatego spadki akcji deweloperów wydają się po części uzasadnione. Po części, gdyż mieszkań wciąż brakuje, a inflacja wspomaga wzrost wartości już zgromadzonego banku działek. Akcje Develii, Atalu czy Domu Development doczekały się już solidnej korekty. Nisko wyceniane są Dekpol i Marvipol. Inwestorzy mają więc duży wybór i mogą się zastanawiać, czy jest sens kupować nowego dewelopera, który może nie okazać się pod względem dywidendy tak hojny, jak już notowane firmy.

Na razie sentyment na rynku nie jest dobry. Trwające i planowane pierwsze oferty publiczne „wyssały” część kapitału z rynku wtórnego i są jedną z przyczyn spadków. Słabość naszego rynku to także lustrzane odbicie nadmiernej siły sprzed miesiąca. Miesiąc temu, gdy Eurostoxx znajdował się na lokalnych minimach, nasz rynek rósł na fali hossy bankowej. Perspektywa pojawienia się pieniędzy z wezwania na akcje Cyfrowego Polsatu jeszcze podgrzała nastroje. Dziś jest odwrotnie. Giełda w Europie znajduje się na nowych szczytach, a u nas panuje pesymizm. Powody do nich dają: wzrost stóp procentowych w regionie (straty banków na portfelu dłużnym), słabość naszej waluty (to ponownie uderzenie w banki), słabość rynków rozwijających się (Chiny, Brazylia, Rosja), sytuacja na granicy, rosnąca fala zakażeń oraz wygasające lock-upy (np. w Pepco).

Spodziewając się w kolejnych tygodniach odbicia na rynku preferuję zakup akcji już notowanych na GPW. Taka transakcja może przynieść większe zyski niż akcje sprzedawane w ofertach publicznych.