1. W IPO 10,2 mln akcji (25 proc. kapitału) chce sprzedać Ares, główny akcjonariusz spółki (ma 98,93 proc.). Posiada on opcję zwiększenia sprzedawanego pakietu do 35 proc. kapitału.

– Ares zostanie wiodącym akcjonariuszem - przekazał Nikodem Iskra, prezes Murapolu, który sam ma niewielki pakiet akcji i zadeklarował (podobnie jak inni członkowie władz spółki) udział w ofercie. Obejmuje ona tylko istniejące akcje, a Ares zobowiązał się, że nie będzie sprzedawał kolejnych walorów przez rok od IPO. Przy cenie maksymalnej wynoszącej 35 zł spółkę wyceniono na 1,43 mld zł, a oferta opiewa na 357-500 mln zł. Book building zakończy się 5 grudnia, a dzień później opublikowana zostanie cena sprzedaży. Debiut na GPW planowany jest około 15 grudnia.

Inwestorzy indywidualni mogą zapisać się na akcje do 5 grudnia. Trafi do nich 10-15 proc. z oferowanych akcji. Pojedynczy zapis może opiewać na co najmniej 50 akcji i nie więcej niż 200 tys.

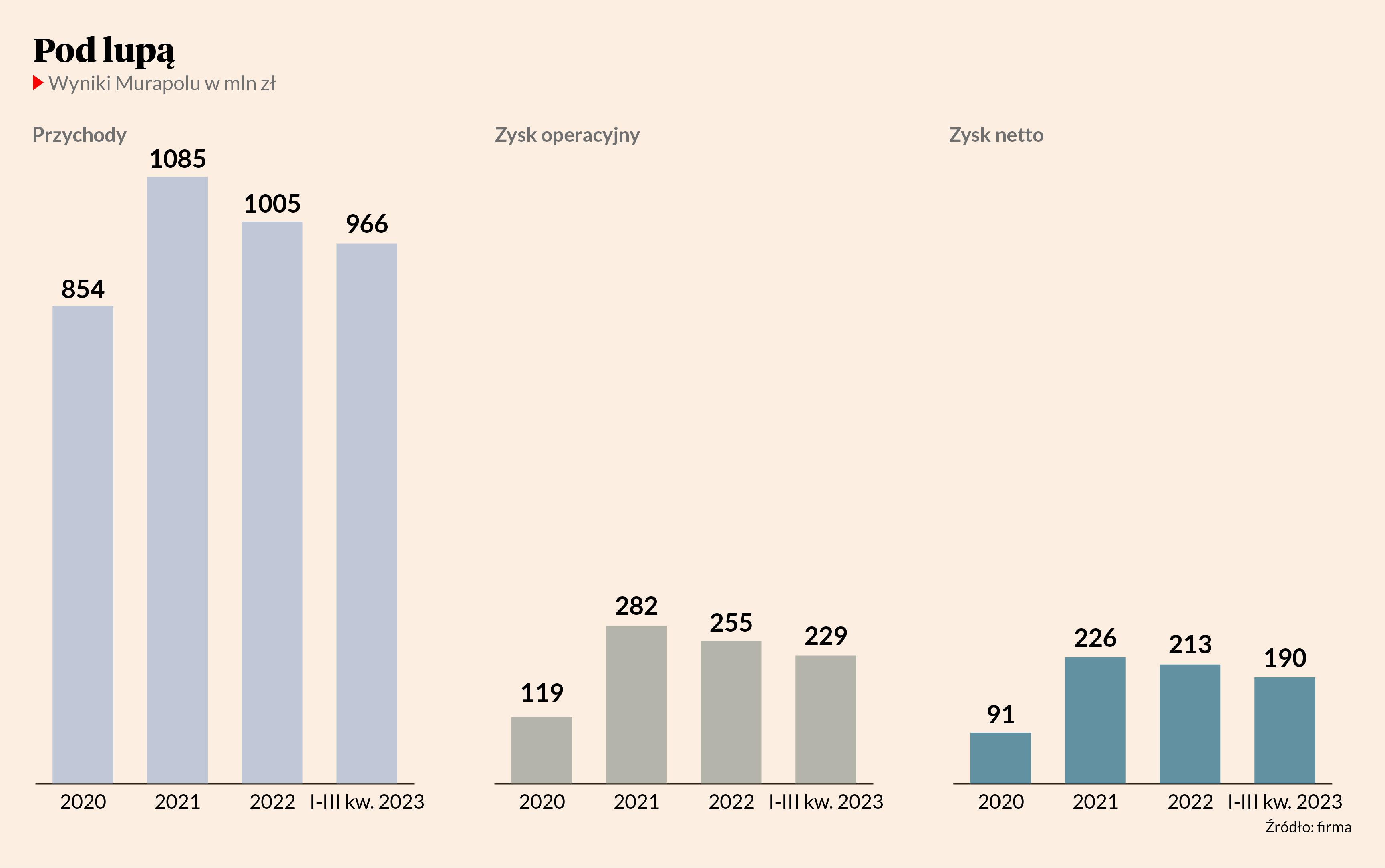

2. W 2022 r. wyniki dewelopera były niższe niż rok wcześniej, choć najwięksi rywale z GPW - Dom Development, Atal i Develia - odnotowali wówczas dodatnią dynamikę zysku netto (od 26 do 51 proc. r/r). Na wzrostową ścieżkę Murapol wrócił w 2023 r., ale dynamika zysków jest niewielka. Przez trzy kwartały przychody wyniosły 966,9 mln zł (+19,1 proc. r/r), zysk operacyjny 229 mln zł (+2 proc.), a zysk netto 189,9 mln zł (+1,2 proc. r/r).

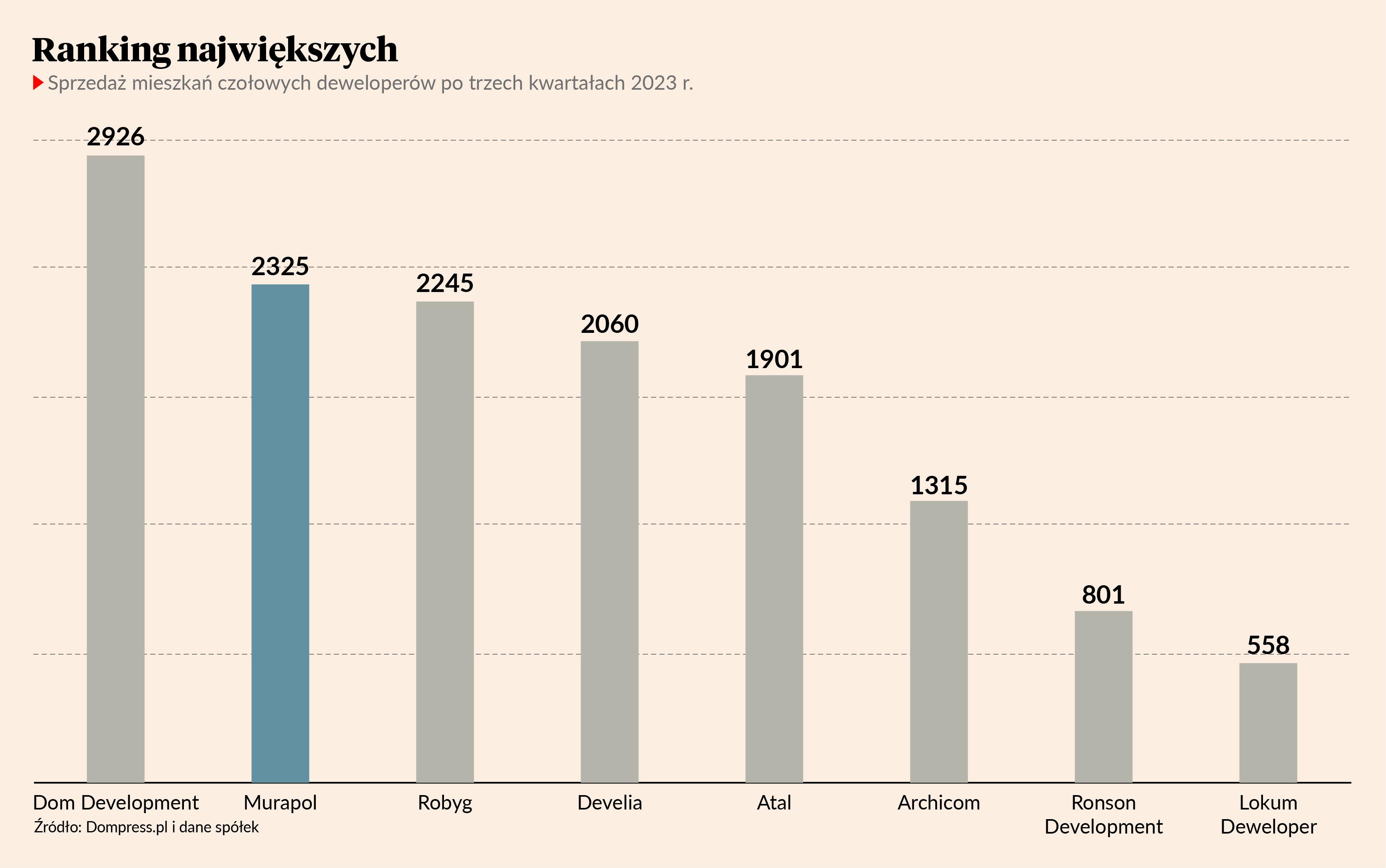

3. Przez trzy kwartały 2023 r. Murapol sprzedał 2,3 tys. mieszkań. Cel to 2,9 tys. w 2023 r. i 3,7-3,8 tys. w 2024 r. W tym roku spółka przekaże klientom 2,8 tys. lokali (przekazanie lokalu pozwala na zaksięgowanie przychodów ze sprzeaży), plan na 2024 r. to 2,9 tys. lokali, z czego 67 proc. zostało już sprzedane. 333 mieszkania są niesprzedane, ale mają pozwolenie na użytkowanie, a 628 jest w trakcie budowy.

– Ich sprzedaż w obecnej sytuacji na rynku nie wydaje się większym problemem - uważa Przemysław Kromer, CFO Murapolu.

4. 97 proc. mieszkań Murapolu znajdujących się obecnie w ofercie kwalifikuje się do programu Bezpieczny kredyt 2 proc. (BK2). W tym roku 61 proc. klientów spółki przy zakupie posiłkowało się kredytem.

– Można szacować, że połowa z nich korzystała z rządowego programu - mówi Iwona Sroka, wiceprezes Murapolu.

Menedżerka bagatelizowała jednak znaczenie BK2 dla wyników firmy.

– Tego typu programy - by wspomnieć Mieszkanie dla młodych i Rodzina na swoim - już funkcjonowały i w jakimś stopniu wspierały sprzedaż, ale nigdy nie były filarem naszego biznesu. Czy dominowali klienci gotówkowi, czy kredytowi, to sprzedaż była na stabilnym poziomie. Wynika to z atrybutów naszego produktu: przyciągał on klientów od innych deweloperów, u nas inwestor za tę samą kwotę mógł kupić dwa lokale, u konkurenta – tylko jedno. Trafiamy w najszerszą grupę klientów. Nie budujemy naszej atrakcyjności inwestycyjnej na rządowych programach. Nawet jeśli BK2 nie przetrwa, to w tej czy innej formie tego typu program zapewne będzie istnieć - przekonuje Iwona Sroka.

Średnia cena mieszkania, sprzedanego przez Murapol w 2023 r., nie przekroczyła 400 tys. zł, co było konsekwencją metrażu (średni to 45,1 mkw.) i lokalizacji. Spółka jest obecna w siedemnastu miastach, często o relatywnie niższych cenach od średniej ogólnokrajowej. W I kwartale 2024 r. wejdzie do Lublina, a w dalszej kolejności prawdopodobnie do Kielc, Częstochowy, Rzeszowa i Olsztyna.

5. Zarząd za przewagę konkurencyjną uznaje zintegrowany model biznesowy (w grupie są m.in. spółka będąca generalnym wykonawcą inwestycji i specjalizującą się w architekturze oraz kupnie gruntów i zdobywaniu pozwoleń) i duży bank ziemi, który pozwala na budowę 19,8 tys. lokali. Źródeł wysokiej rentowności kapitału własnego przedstawiciele spółki upatrują w unikalnym modelu zakupu gruntów. 10-30 proc. ceny nieruchomości jest płacone jako zadatek lub zaliczka po zawarciu warunkowej przedwstępnej umowy sprzedaży, a pozostała część przy zawarciu umowy przenoszącej własność nieruchomości, w przeważającej części po spełnieniu wskazanych w umowie przedwstępnej warunków zawieszających, np. uzyskania pozwolenia na budowę. Taki model, w ocenie zarządu, zmniejsza ryzyko inwestycyjne oraz odracza zapotrzebowanie grupy na kapitał własny.

6. Spółka ma zaciągnięty jeden kredyt, który na koniec września 2023 r. zamortyzował się do 470 mln zł. Zarząd jest w trakcie zwiększania długu do 550 mln zł.

– Biorąc pod uwagę nasz silny cash flow te 550 mln zł jest wystarczające, by odnawiać bank ziemi, finansować działalność i pozwolić sobie na wypłatę dywidendy - zapewnia Przemysław Kromer.

Za 2022 r. spółka wypłaciła 100 mln zł dywidendy. W przyszłym roku zarząd planuje wypłatę 200 mln zł, przy czym w I półroczu co najmniej 80 mln zł za 2023 r., a pozostałą kwotę w IV kwartale tytułem zaliczki na dywidendę za 2024 r.

7. Członkowie zarządu spółki otrzymają “premię IPO” w celu “wynagrodzenia wysiłku i zaangażowania w przygotowanie i przeprowadzenie oferty”. Nikodem Iskra jest uprawniony do otrzymania 1,3 mln zł, Przemysław Kromer 600 tys. zł, a Iwona Sroka 500 tys. zł. Warunkiem jest dopuszczenie akcji do obrotu na GPW.

Ile zarabiają prezesi

| prezes | spółka | łączne wynagrodzenie w 2022 r. (w mln zł) |

| Nikodem Iskra | Murapol | 3,31 |

| Jarosław Szanajca | Dom Development | 3,65 |

| Andrzej Oślizło | Develia | 2,56 |

8. PB dotarł do raportów analitycznych dwóch z trzech brokerów, którzy pośredniczą w ofercie. W pierwszym z nich spółkę wyceniono na 1,66-1,96 mld zł, w drugim na 1,9-2,2 mld zł.

Autorzy raportów podkreślają ponadprzeciętną na tle branży dywersyfikację geograficzną oraz ekspansję w segmencie PRS (mieszkania na wynajem). Uważają, że relatywnie bogata oferta mieszkań na koniec września 2023 r. i plan projektów rozpoczynanych w IV kwartale 2023 i kolejnych latach (na które zabezpieczono już bank ziemi) pozwala liczyć na wyraźny wzrost wolumenów sprzedaży w latach 2024-2025. Zakładają w prognozach wzrost przychodów także dzięki zwyżce cen mieszkań, ale jednocześnie niewielki spadek marży brutto z wysokiego tegorocznego poziomu. Za atut uważają zdrowy bilans i solidne przepływy operacyjne, co powinno zabezpieczyć finansowanie nowych projektów i pozwolić na wypłatę dywidend w kolejnych latach.

9. Marża skorygowanego zysku brutto ze sprzedaży Murapolu wyniosła w 2022 r. 37 proc., o kilka pkt proc. więcej niż marża giełdowej konkurencji. Zarząd nie obawia się, że zostanie wprowadzony podatek od ponadprzeciętnych zysków branży - na wzór tego, jakim dociążono np. producentów węgla za 2022 r.

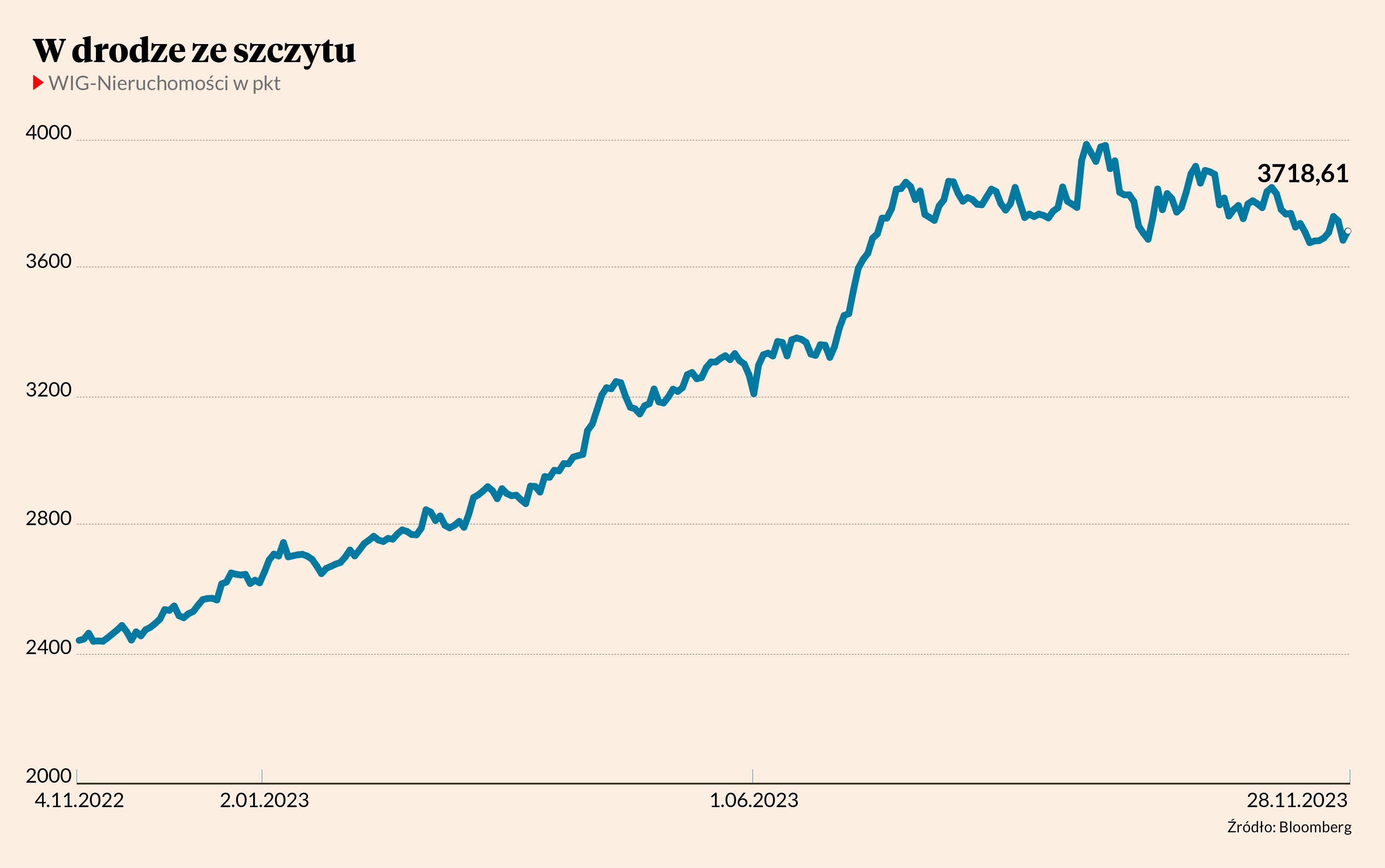

10. Branżowy indeks WIG-Nieruchomości szczyt ma za sobą. Ustanowił go we wrześniu na poziomie ponad 4055 pkt. Od tego czasu spadł o 8 proc., mimo dobrej koniunktury na całym rynku (WIG zyskał w tym czasie 16 proc.).