We wrześniu napisaliśmy, że deweloper zrobi drugie podejście do giełdy. Dwa lata temu IPO odwołano, bo inwestorzy nie zaakceptowali wyceny, oczekiwanej przez sprzedających. Branża miała rekord sprzedaży za sobą, zaczęły się wtedy podwyżki stóp procentowych, pojawił się też wariant Omicron koronawirusa, więc WIG w szybkim tempie zaczął schodzić ze szczytu pandemicznej hossy, ustanowionego na początku listopada.

Teraz do pobicia tamtego rekordu zostało już niewiele (niespełna 2 proc.), nastroje w branży deweloperskiej są doskonałe (w czym wydatnie pomógł program Bezpieczny kredyt 2 proc.), dlatego Ares Management znów spróbuje sprzedać akcje. Będzie to pakiet 25 proc., choć jeśli inwestorzy dopiszą, to pula może zostać zwiększona do 35 proc. Właśnie tyle próbowano uplasować przed dwoma laty. Wówczas firmę wyceniono na 1,6 mld zł, a jedną akcję na około 40 zł.

Teraz nie ujawniono jeszcze parametrów oferty. Udział w niej zadeklarowali członkowie zarządu i niektórzy członkowie rady nadzorczej. W szczególności, Maciej Dyjas oraz Nebil Şenman, za pośrednictwem współkontrolowanej spółki Hampont, kupią akcje stanowiące łącznie około 5 proc. kapitału zakładowego spółki.

Wycena poszła w górę

Czy znajdą się inni chętni? Wszystko jak zwykle zależy od wyceny i sytuacja na GPW. PB dotarł do raportów analitycznych dwóch z trzech brokerów, którzy pośredniczą w ofercie. W pierwszym z nich spółkę wyceniono na 1,66-1,96 mld zł, w drugim na 1,9-2,2 mld zł. Wartość IPO szacować więc można na 410-550 mln zł.

Autorzy raportów podkreślają ponadprzeciętną na tle branży dywersyfikację geograficzną oraz ekspansję w segmencie PRS (mieszkania na wynajem). Uważają, że relatywnie bogata oferta mieszkań na koniec września 2023 r. i plan projektów rozpoczynanych w IV kwartale 2023 i kolejnych latach (na które zabezpieczono już bank ziemi) pozwala liczyć na wyraźny wzrost wolumenów sprzedaży w latach 2024-2025. Zakładają w prognozach wzrost przychodów także dzięki zwyżce cen mieszkań, ale jednocześnie niewielki spadek marży brutto z wysokiego tegorocznego poziomu. Za atut uważają zdrowy bilans i solidne przepływy operacyjne, co powinno zabezpieczyć finansowanie nowych projektów i pozwolić na wypłatę dywidend w kolejnych latach.

Analitycy, z którymi rozmawiał PB, szans na powodzenie oferty upatrują w sprzyjającej koniunkturze giełdowej.

– Informacja o planowanym IPO Murapolu pojawia się w dobrym momencie i jest szansą na przełamanie impasu na giełdzie. Czystych debiutów nie było w ostatnim czasie wcale, a próby kilku spółek zakończyły się fiaskiem. Wydaje się, że wyniki ostatnich wyborów parlamentarnych mogą być postrzegane przez inwestorów – zarówno zagranicznych, jak i krajowych - jako zmiana systemowa. Wystarczy spojrzeć na ostatnie zwyżki WIG20. Umocnienie złotego też sprzyja kontynuacji trendu. Trzeba pamiętać, że na horyzoncie jest szansa na pieniądze z Krajowego Planu Odbudowy. Wszystko to zwiększa atrakcyjność rynku inwestycyjnego. Jeśli chodzi o branżę deweloperską, to spółki notują obecnie wysoką sprzedaż, a ich kursy mocno wzrosły. To dobry czas na giełdowy debiut - uważa Sobiesław Kozłowski, szef działu analiz i doradztwa w Noble Securities.

Zdaniem Mateusza Muchy, niezależnego analityka rynku nieruchomości, branża deweloperska ma przed sobą dobre perspektywy.

– Nawet gdyby skończył się program Bezpieczny kredyt 2 proc., to sprzedaż spółek będzie wysoka - popyta na mieszkania odkładał się przez półtora roku, a przeciętny Kowalski preferuje własność od wynajmu, kiedy posiada zdolność finansową. Stopy procentowe spadają, a finansowanie bankowe staje się bardziej dostępne. Warto też zwrócić uwagę, że rządowy program wsparcia zmobilizował do zakupów nie tylko jego potencjalnych beneficjentów. Z danych rynkowych wynika, że znacząco wzrosła także liczba inwestorów z gotówką, którzy ruszyli do biur deweloperów w obawie przed wzrostem cen za metr. Mieszkania będą się sprzedawały, a perspektywa na kilka lat dla branży deweloperskiej wygląda obiecująco – uważa Mateusz Mucha.

– IPO było spodziewanym ruchem. Obecny właściciel Murapolu – spółka Ares - jest inwestorem finansowym, a giełdowy debiut to jeden z sposobów na realizację zysku. Sektor deweloperski jest dziś wysoko wyceniany i bardzo dobrze postrzegany przez inwestorów giełdowych. Dodatkowo od czasu wyborów parlamentarnych indeks WIG20 urósł o 15 proc, czemu też sprzyja dobry sentyment kapitału zagranicznego. Jest duże prawdopodobieństwo, że IPO na fali tego sentymentu będzie sukcesem - mówi Jan Dziekoński, założyciel portalu analitycznego FLTR.pl.

Wyniki i plany Murapolu

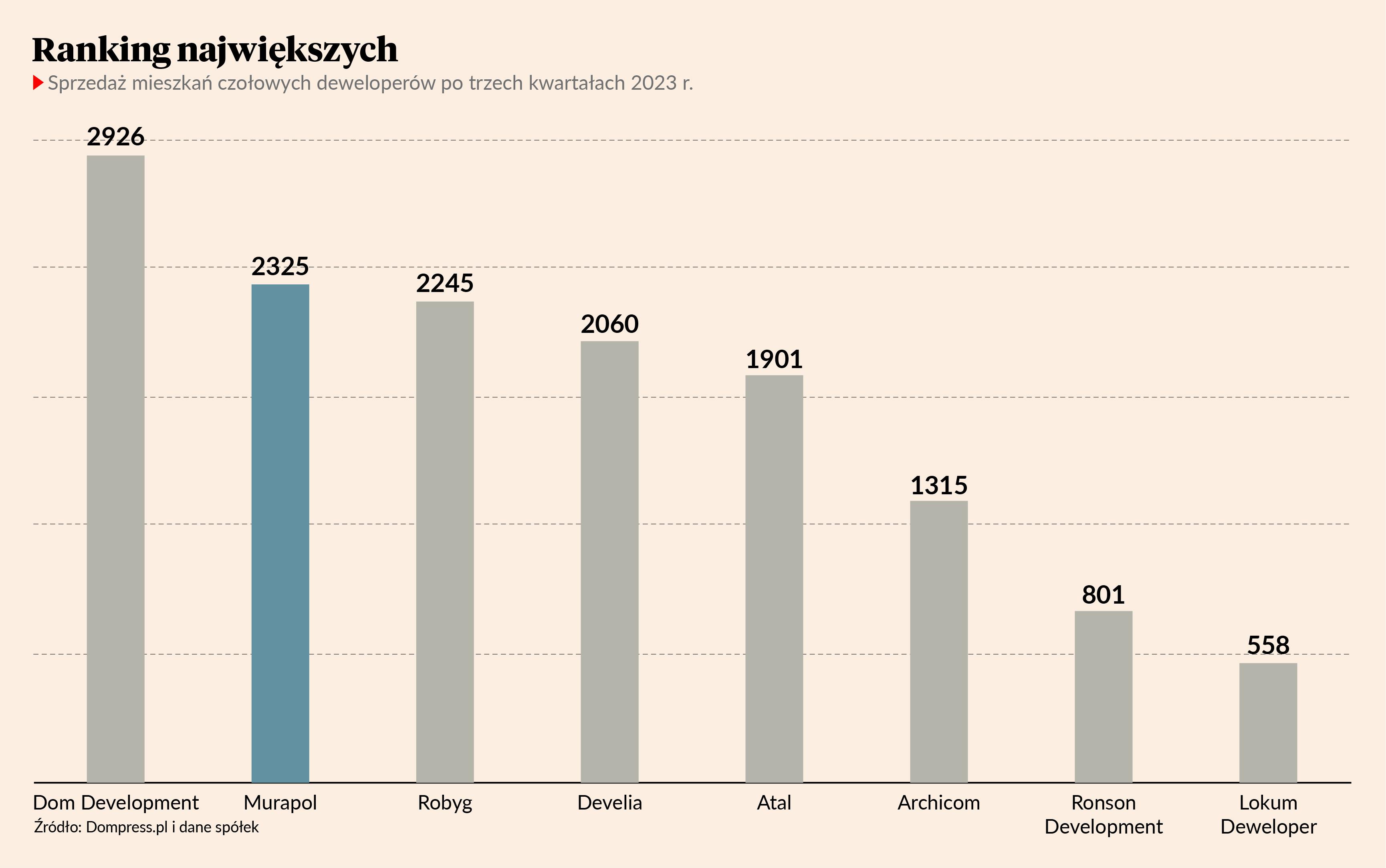

W trzech kwartałach 2023 r. Murapol sprzedał 2,3 tys. mieszkań, w tym 2,08 tys. klientom detalicznym, a 249 na rzecz instytucjonalnego wynajmu (PRS). W tym samym czasie przekazała nabywcom 3,1 tys. lokali, w tym 846 na rzecz PRS i PBSA. Przełożyło się to na łączne przychody ze sprzedaży wynoszące 966,9 mln zł, co oznacza wzrost o 19,1 proc. r/r. Skorygowana EBITDA wyniosła 275,9 mln zł (+12,6 proc. r/r), a zysk netto wyniósł 189,9 mln zł (+1,2 proc. r/r).

- Murapol zbiera plony prowadzonej od kilku lat restrukturyzacji. Spółka skoncentrowała się wtedy na podstawowym biznesie – budowie mieszkań z segmentu ekonomicznego. W ofercie Murapolu dominują lokale typu studio, 2- i 3-pokojowe, o metrażach do 55 mkw. Właściciel Murapolu postawił też na segment PRS, natomiast zrezygnował z handlu materiałami budowlanymi, czy segmentu budownictwa przemysłowego - mówi Jan Dziekoński.

Grupa Murapol zakłada sprzedaż lokali klientom detalicznym na poziomie około 2,9 tys. w 2023 r. oraz 3,7-3,8 tys. w 2024 r.

Polityka dywidendowa

Zarząd spółki zamierza rekomendować walnemu zgromadzeniu wypłatę dywidendy w 2024 r. w kwocie co najmniej 200 mln zł (część zysku za 2023 r. płatna pierwszej połowie 2024, a pozostała część w formie zaliczki na poczet dywidendy za 2024 rok płatna w IV kwartale 2024 r.). W następnych latach na dywidendę ma trafić co najmniej 75 proc. skonsolidowanego zysku netto uzyskanego w poprzednim roku, przy czym spółka szacuje, że kwota ta nie będzie niższa niż 200 mln zł.