Duże serwerownie jako nowy typ nieruchomości w Polsce stały się gorącym tematem po ogłoszeniu przez Microsoft i Google megainwestycji w usługi chmurowe. Kolejne przyspieszenie wywołał rozwój sztucznej inteligencji.

Rynek mierzony w MW...

Według danych PMR pojawienie się dużego popytu ze strony segmentu AI wpłynęło także na korektę in plus prognozy rozwoju centrów danych w Polsce. Przyspieszenie było widoczne już w 2023 r., kiedy łączna moc wzrosła ze 121 MW do 173 MW (43 proc. r/r). Obecnie PMR przewiduje, że do 2030 r. łączne zasoby centrów danych wzrosną w Polsce z ok. 200 do 500 MW, zastrzegając, że to bardzo konserwatywna prognoza.

Cały region Europy Środkowo-Wschodniej, w którym Polska odpowiada za 1/3 łącznej mocy serwerowni, dysponuje 600 MW. To sześciokrotnie mniej niż oferuje pięć głównych europejskich lokalizacji centrów danych, czyli Frankfurt, Londyn, Amsterdam, Paryż i Dublin.

Warszawa w naszym kraju odgrywa podobną rolę jak Polska w CEE. Według danych PMR w styczniu 2024 r. stolica odpowiadała za blisko 68 proc. podaży komercyjnej przestrzeni pod kolokację i hosting. Na drugi w zestawieniu Kraków przypadło 8 proc., trzeci był Poznań z blisko 7 proc.

...i metrach kwadratowych

Rośnie też powierzchnia polskich centrów danych. Według raportu „Rynek data center w Polsce – Edycja 2024” firmy Audytel jej podaż osiągnęła na koniec 2024 r. 120 tys. m kw., o ok. 15 tys. m kw. więcej niż w 2021 r. W kolejnych latach za wzrost będą odpawiadały głównie inwestycje hiperskalowe, których stopniowe oddawanie do użytku rozpoczęło się w 2022 r.

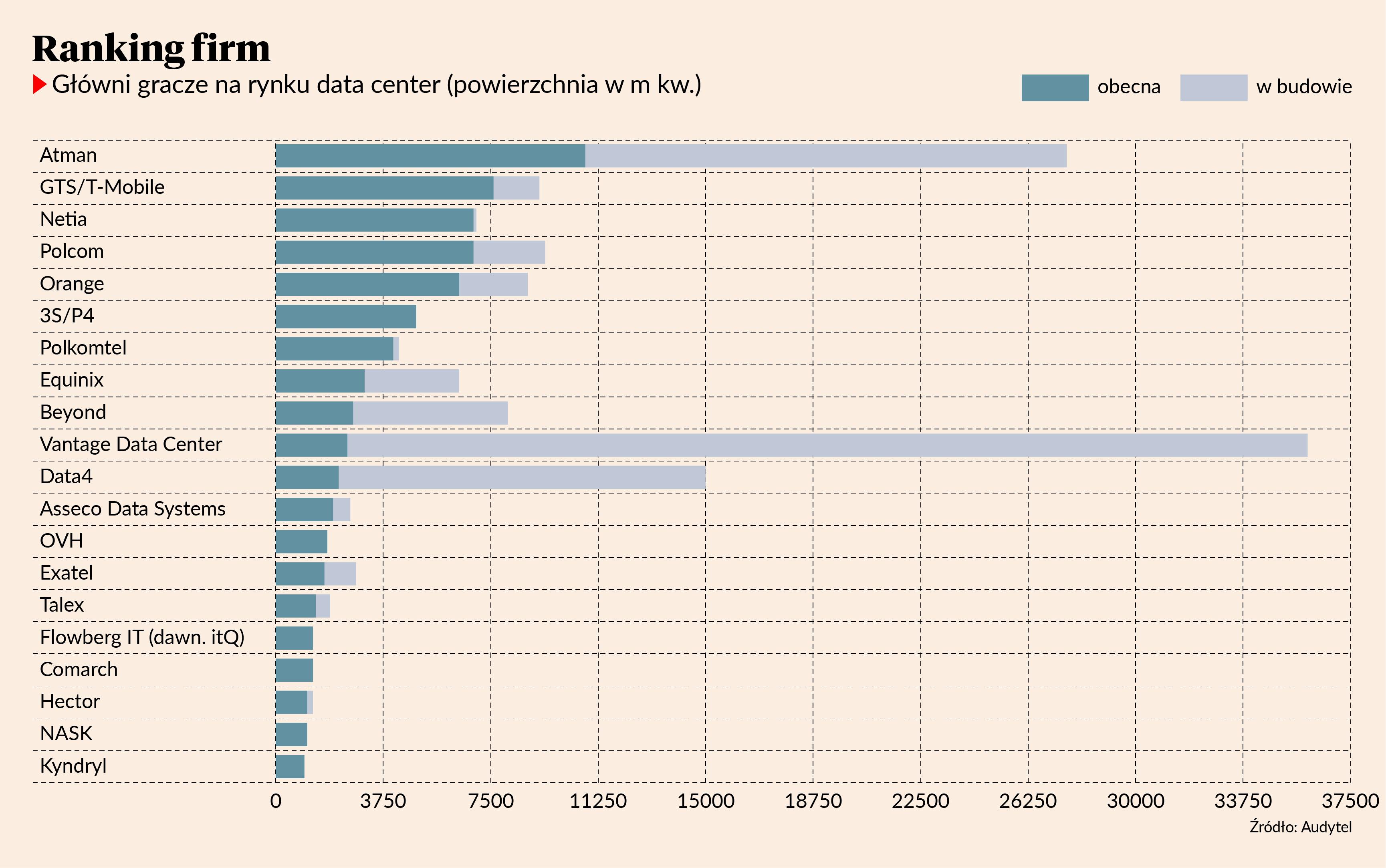

– Wzrost podaży w latach 2023-24 r. związany był z otwarciem nowego obiektu Data4. Ponadto, kluczowi dostawcy, tacy jak Atman, Equinix, Orange Polska, T-Mobile, Netia i 3S Data Center, stale rozbudowują powierzchnię kolokacyjną – mówi Emil Konarzewski, partner zarządzający w Audytelu.

Atman, lider rynku, dysponuje obecnie ponad 10 tys. m kw.

– Po zakończeniu planowanych rozbudów największe kampusy będą dysponowały mocą rzędu 40-50 MW, co jest wartością gigantyczną jak na polskie realia – mówi Grzegorz Bernatek, analityk w Audytelu.

Apetyt jednak wciąż jest nienasycony. Z raportu wynika, że mimo dużego wzrostu podaży średni wskaźnik wypełnienia utrzymuje się na wysokim poziomie średnio 70-72 proc. To oznacza, że rośnie także popyt. W 2028 r. łączna powierzchnia komercyjnych data center wyniesie 170 tys. m kw., a wartość rynku wzrośnie do 4,6 mld zł z 3,3 mld zł w ubiegłym roku.