Jedna z nich zaoferowała światu dominującą przeglądarkę internetową, która praktycznie zdominowała rynek wyszukiwania informacji w największej sieci komputerowej świata. Druga dała światu zwykłą „amerykańską” pizzę. Która z nich dała zarobić inwestorom więcej?

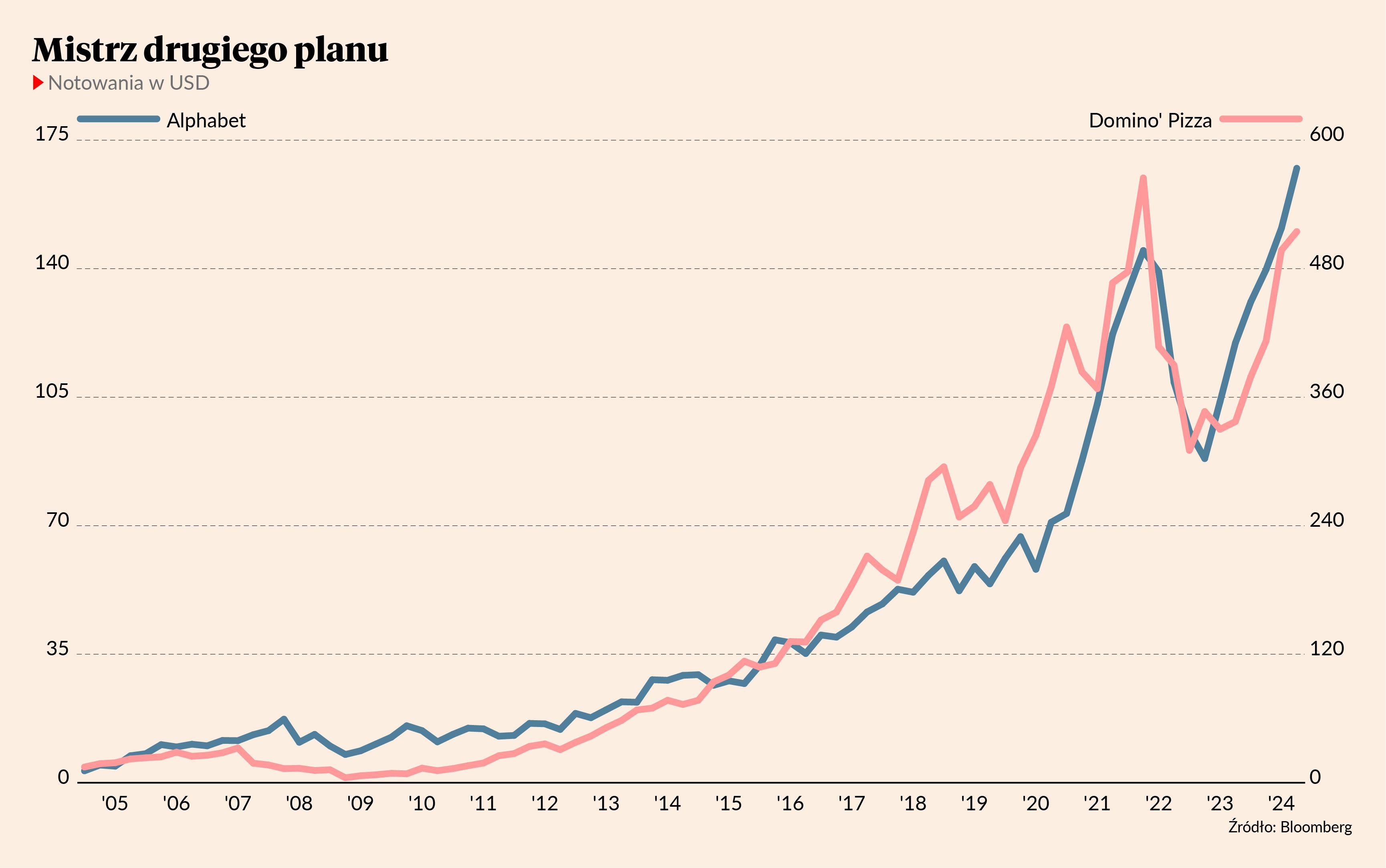

19 sierpnia 2004 r. doszło do giełdowego debiut Google’a na rynku Nasdaqu. Przeszło 19,6 mln oferowanych akcji wyceniono na 85 USD za sztukę, co oznaczało kapitalizację sięgającą 23 mld USD. W tamtych czasach to nie było mało. 30 kwietnia 2024 r. jeden walor Alphabetu (bo tak się teraz nazywa właściciel znanej wyszukiwarki) kosztował ponad 166 USD. Ale tu trzeba uwzględnić dwa splity akcji – łącznie w skali 40 do 1. Bez nich jedna akcja dawnego Google’a kosztowałaby jakieś 6,64 tys. USD.

Google’a dziś nie trzeba nikomu przedstawić. To globalna firma zatrudniająca ok. 140 tys. ludzi i posiadająca dominującą pozycję na rynku reklamy internetowej. Oferuje też usługi, bez których setki milionów ludzi na całym świecie nie wyobrażają sobie codziennego życia. W 2023 r. Alphabet osiągnął ponad 307 mld USD przychodów, „wykręcając” przy tym prawie 74 mld USD czystego zysku dla akcjonariuszy. Nic więc dziwnego, że inwestorzy wyceniają tą machinę do generowania gotówki na ponad 2 bln USD.

Google kontra Domino’s Pizza

Historia Domino’s Pizza jest mniej znana. Wszystko zaczęło się w 1960 r. od jednej pizzerni w małym miasteczku w stanie Michigan. Transakcja jej kupna opiewała na 1,4 tys. USD. Po 38 latach rozwoju założyciel Domino’s Pizza sprzedał całą sieć pizzerni funduszowi Bain Capital za mniej więcej 1 mld USD. Wydawało się wtedy oczywiste, kto zrobił znakomity interes. Sześć lat później – w lipcu 2004 r. - spółka zadebiutowała na giełdzie nowojorskiej (NYSE) z akcjami wycenianymi po 14 USD za sztukę.

Pod koniec kwietnia za te same walory płacono prawie 527 USD, czyli przeszło 37-krotnie więcej niż w dniu giełdowego debiutu. Domino’s Pizza działa obecnie jako sieć 19 tys. lokali rozsianych w ponad 80 krajach świata. W ubiegłym roku sprzedaż wyniosła prawie 4,5 mld USD, co pozwoliło osiagnąć 0,5 mld USD zysku netto. Wyniki są więc o dwa rzędy wielkości mniejsze niż w przypadku Alphabetu, a wycena to „zaledwie” 18,4 mld USD. Tyle to właściciel Google’a zarabia w kwartał.

Dwa inwestycyjne światy, ale...

Ale z punktu widzenia inwestora obie spółki są prawie takim samym inwestycyjnym sukcesem. Spółką jedną na tysiąc albo i jeszcze rzadszą. A to dlatego, że całkowita stopa zwrotu (czyli uwzględniająca także dochody z dywidendy) w przypadku Domino’s Pizza wynosi 6 188 proc.. W przypadku Google’a to 6523 proc. - czyli nie aż tak dużo więcej. Są to wyniki osiągnięte prawie w tym samym okresie, bo technologiczny gigant zadebiutował raptem miesiąc później niż sieć pizzerni.

Wydawałoby się, że obie spółki różni wszystko. Jedna wyrosła na cyfrowej rewolucji i dołożyła do niej niemałą cegiełkę. Druga działa w branży, w której przez dekady nie wymyślono wiele nowego. Jedna była nowatorskim technologicznym start-upem, a druga wchodząc na giełdę była już dojrzałym biznesem. Google’a i Domino’sa łączył za to trend globalizacji. Obie spółki nie urosłyby tak bardzo, gdyby nie wyszły poza Stany Zjednoczone. Ponadto oba biznesy były łatwo skalowalne i powielały ten sam model w różnych krajach.

Polacy nie gęsi

My Polacy od lat lamentujemy, że nie mamy „swojego” inwestycyjnego hitu na miarę dawnej Nokii, Samsunga czy innego Panasonica. Rzeczywiście przez 35 lat w miarę wolnego rynku nie udało się w Polsce zbudować globalnej spółki technologicznej. Trochę „pomogło” w tym państwo, które zaorało Optimusa i JTT – potencjalnych pretendentów do roli „polskiej Nokii”. Mamy za to dwie spółki, które przy sporej dawce dobrej woli można przyrównać do Google’a i Domino’s Pizza. Naszym odpowiednikiem tej pierwszej miał być Bioton. Krajowa spółka, która ponoć miała dysponować unikalną technologią do produkcji insuliny. Z globalnej ekspansji niewiele jednak wyszło. Od swojego giełdowego debiutu z 2005 r. akcje Biotonu straciły prawie 86 proc. wartości. A gdybyśmy się porównali do szczytu Biotonowych nadziei z 2007 r., to strata sięgnęłaby 98,5 proc.

Mamy jednak na warszawskim parkiecie spółkę, którą od biedy można porównać do amerykańskiej sieci pizzerni. Jest to biznes do szpiku kości tradycyjny, oparty na prostym i skalowalnym modelu działania i który swój sukces także zawdzięcza procesom globalizacji i wyrównywania różnic rozwojowych między krajami rozwijającymi się a rozwiniętymi. Wyobraźmy sobie firmę korzystającą z niskich kosztów pracy gdzieś na Dalekim Wschodzie i szyjącą tam ubrania, które następnie pod własnymi markami sprzedaje w środkowoeuropejskich galeriach handlowych po cenach kilkukrotnie (kilkunastokrotnie?) wyższych od kosztów wytworzenia i transportu.

Tak, zgadliście – tą spółką jest LPP. Jej akcje zadebiutowały na GPW w maju 2001 r. Podczas pierwszej giełdowej sesji papiery te można było kupić po 48 złotych. Niemal 23 lata później te same walory wyceniane były na 15740 złotych. A to i tak po potężnej przecenie z marca, gdy kursem LPP wstrząsnął raport funduszu Hindenburg Research. Mimo to akcje LPP są teraz 328-krotnie droższe niż w dniu giełdowego debiutu. Całkowita stopa zwrotu za ostatnie 20 lat wynosi 3 830 proc. Czyli nieco ponad połowę tego, co Google czy Domino’s Pizza.

Jakie stąd płyną wnioski? Po pierwsze, nie oceniaj spółki po branży, w której działa. Po drugie, tradycyjna branża w nowym otoczeniu może obrodzić inwestycyjnymi perełkami. Po trzecie, biznes nie musi być nadzwyczaj innowacyjny, aby wygenerować stopy zwrotu liczone w tysiącach procent. Ale chyba najważniejsza jest lekcja numer cztery: aby zainkasować owe tysiące procent, trzeba mieć żelazną konsekwencję i "siedzieć" w rosnącym walorze nie realizując zysków idących w setki procent. To chyba najtrudniejsze zadanie dla każdego giełdowego inwestora.