Allianz kupuje od brytyjskiej Avivy biznes w Polsce za 2,5 mld EUR. Na przejęcie muszą się zgodzić Urząd Ochrony Konkurencji i Konsumentów (UOKiK) oraz Komisja Nadzoru Finansowego (KNF). Nowy właściciel — pod warunkiem że dostanie zielone światło państwowych organów — planuje sfinalizować fuzję w ciągu roku. Dzięki temu umocni pozycję zarówno w Polsce, jak w regionie Europy Środkowo-Wschodniej.

— To historyczne pod względem kwoty przejęcie na polskim rynku ubezpieczeniowym. Allianz stanie się piątym ubezpieczycielem w Polsce i drugim w Europie Środkowo-Wschodniej. Po co to robi? Bez odpowiedniej skali trudno zarabiać w sektorze finansowym — podkreśla Szymon Ostrowski, dyrektor wykonawczy w Haitong Banku.

Zgodnie z bieżącą strategią brytyjska Aviva koncentruje się na rynkach, na których wyrosła: brytyjskim, irlandzkim i kanadyjskim. W ciągu ostatnich ośmiu miesięcy sprzedała biznesy w dziewięciu krajach (w tym również w Polsce) za łączną kwotę 7,5 mld GBP.

Wielkie zaskoczenie

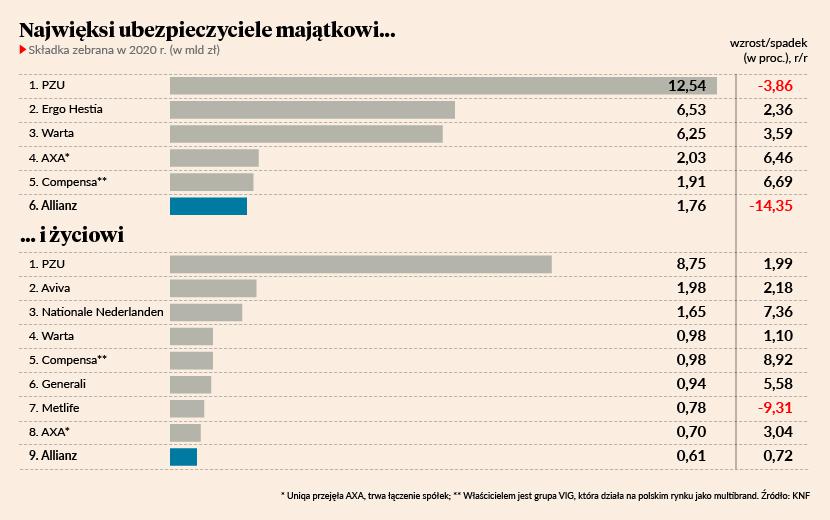

Allianz okazał się czarnym koniem wyścigu o polską Avivę, o którą walczyło również włoskie Generali. Według włoskiego dziennika „ll Sole 24 Ore” ubezpieczyciel oferował brytyjskiej spółce matce ponad 2 mld EUR. Rywalizacja była zacięta, bo obaj ubezpieczyciele, Allianz i Generali, z około 5-procentowymi udziałami w polskim rynku grają w ubezpieczeniowej drugiej lidze. Karty obecnie rozdaje pięć grup ubezpieczeniowym: PZU, Warta, Ergo Hestia, VIG i Uniqa.

— Nikt się nie spodziewał, że Allianz kupi Avivę. Od 25 lat ubezpieczycielowi nie udało się przejąć firmy w Polsce mimo wielu prób — mówi Marcin Broda, analityk Ogmy i ekspert ubezpieczeniowy.

Pod koniec lat dziewięćdziesiątych Allianz robił przymiarki do przejęcia PZU. Później chciał kupić Wartę. Kły ostrzył sobie również na Gothaera (obecnie Wienera). Według Marcina Brody niemieckiego ubezpieczyciela tym razem mogła zdeterminować porażka na rynku francuskim, gdzie również chciał przejąć biznes Avivy. Na rynku włoskim udało mu się przejąć portfel ubezpieczeń majątkowych od Avivy.

Historia w pigułce

Czasy świetności nad Wisłą Allianz ma już za sobą. Od kilku lat jest w odwrocie.

— Był na szczycie w latach 2003-04. Rywalizował wówczas z Ergo Hestią o trzecią pozycję na rynku majątkowym i niewiele mu brakowało do osiągnięcia celu. Przez jakiś czas dobrze też radził sobie na rynku życiowym, współpracując z Pekao. Gdy bank przeszedł we włoskie ręce, partnerstwo się rozsypało — wspomina przedstawiciel Ogmy.

Ponad dekadę temu Allianz postawił na kosztowny model rozwoju własnej sieci agencyjnej, który zburzył pod koniec 2017 r. Zmiany najbardziej uderzyły w około 170 agentów menedżerów, którzy otrzymywali wynagrodzenie za zarządzanie placówkami sprzedaży, co „zaowocowało” medialnym sporem. Mimo ryzykownego posunięcia (obawiano się masowego odpływu osób z sieci sprzedaży) ubezpieczycielowi udało się zatrzymać przy sobie większość agentów.

— Od kilku lat Allianz wprowadza na nasz rynek rozwiązania, które sprawdziły się w Niemczech czy Włoszech. Niestety, nie sprawdzają się u nas, bo są niedopasowane do potrzeb klientów i sprzedawców. Na współpracę z ubezpieczycielem narzekają multiagencje i brokerzy. Ciekawe, jak poradzi sobie z fuzją i jaką ma strategię — zastanawia się analityk Ogmy.

Więcej niespodzianek

Eksperci spodziewają się dalszej konsolidacji rynku.

— Jest nieunikniona. Działa na nim kilkadziesiąt podmiotów, którym ze względu na rosnące koszty regulacyjne, potrzeby kapitałowe i konieczność inwestycji w rozwiązania technologiczne będzie coraz trudniej samodzielnie funkcjonować — mówi Jarosław Dąbrowski, prezes DFCM.

— Nasz kraj jest atrakcyjny pod względem wielkości oraz bogacącego się społeczeństwa. Dowodem na to, że tak jest, są przejęcia z udziałem zagranicznych firm — dodaje Szymon Ostrowski

Prym w przejęciach na polskim rynku mogą wieść gracze z krajów niemieckojęzycznych.

— Koncerny z regionu DACH [Niemcy, Austria, Szwajcaria — red.], jak np. VIG czy Uniqa, są silne w regionie CEE oraz notują wzrost mimo bieżących trudności. Uważam, że nadal będą skore do przejmowania, gdy tylko pojawi się okazja — twierdzi prezes DFCM.

Do Polski coraz śmielej wchodzą też europejskie insurtechy oraz wielkie międzynarodowe fundusze inwestycyjne inwestujące w digital insurance market. Według Jarosława Dąbrowskiego starzy wyjadacze wisienek będą musieli pójść śladem młodych wilków i sięgać po rozwiązania produktowe i technologiczne oparte na sztucznej inteligencji, chmurze, behawiorystce, a także znacznie mocniej otworzyć się na cyfrową dystrybucję.

— Przez następną dekadę będzie ciekawie na rynku — przewiduje ekspert.