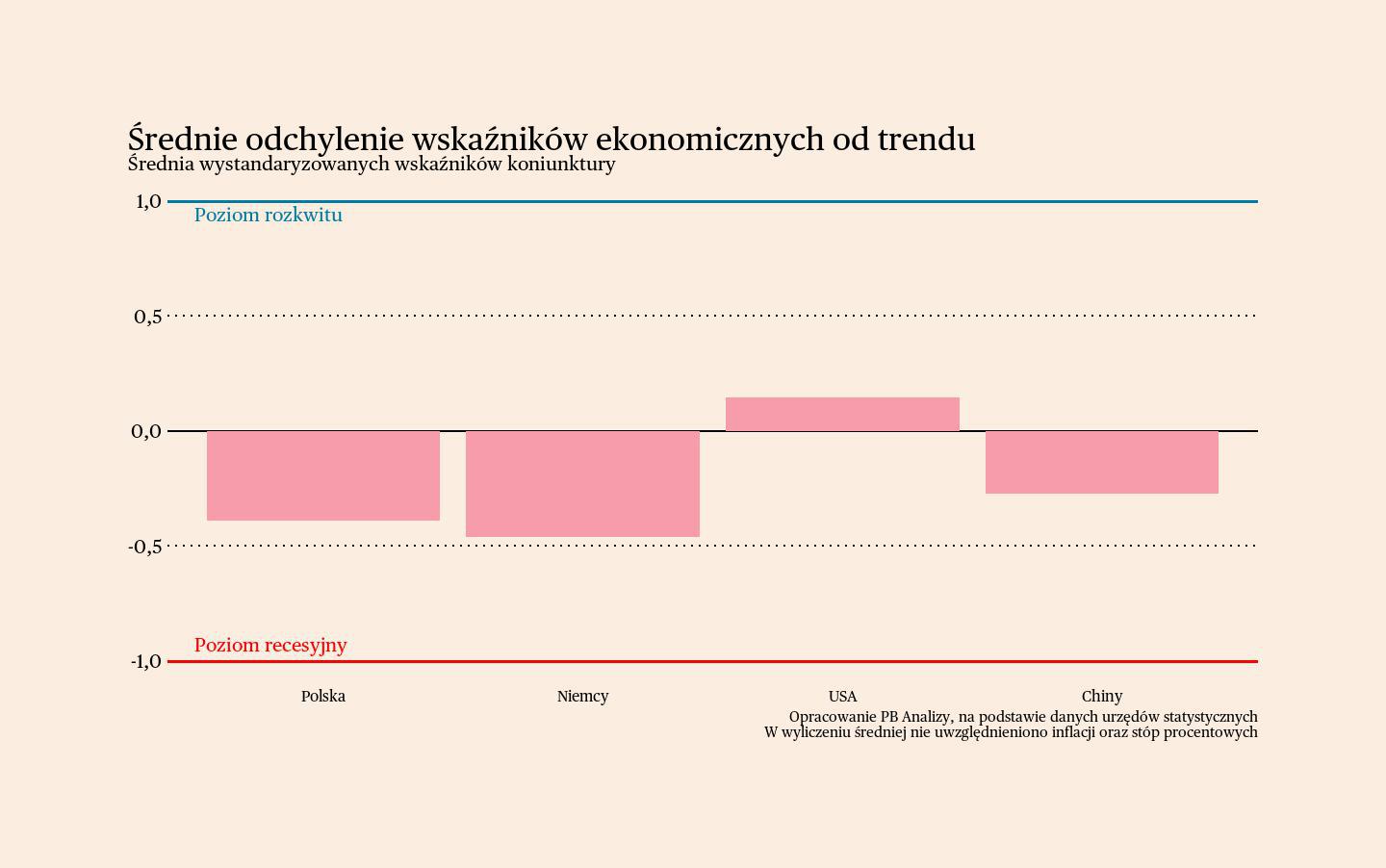

W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

Najlepsza koniunktura panuje mimo wszystko wciąż w Stanach Zjednoczonych. Chaos związany z polityką gospodarczą nowej administracji zaczyna oddziaływać na konsumentów, ale jeszcze nie na tyle, by wpędzić gospodarkę w recesję. W Polsce nastąpiło gwałtowne pogorszenie wskaźników miesięcznych, częściowo ze względu na czynniki kalendarzowe. Za zachodnią granicą widać pewne oznaki poprawy sytuacji, jednak wciąż daleko do wyjścia ze stagnacji.

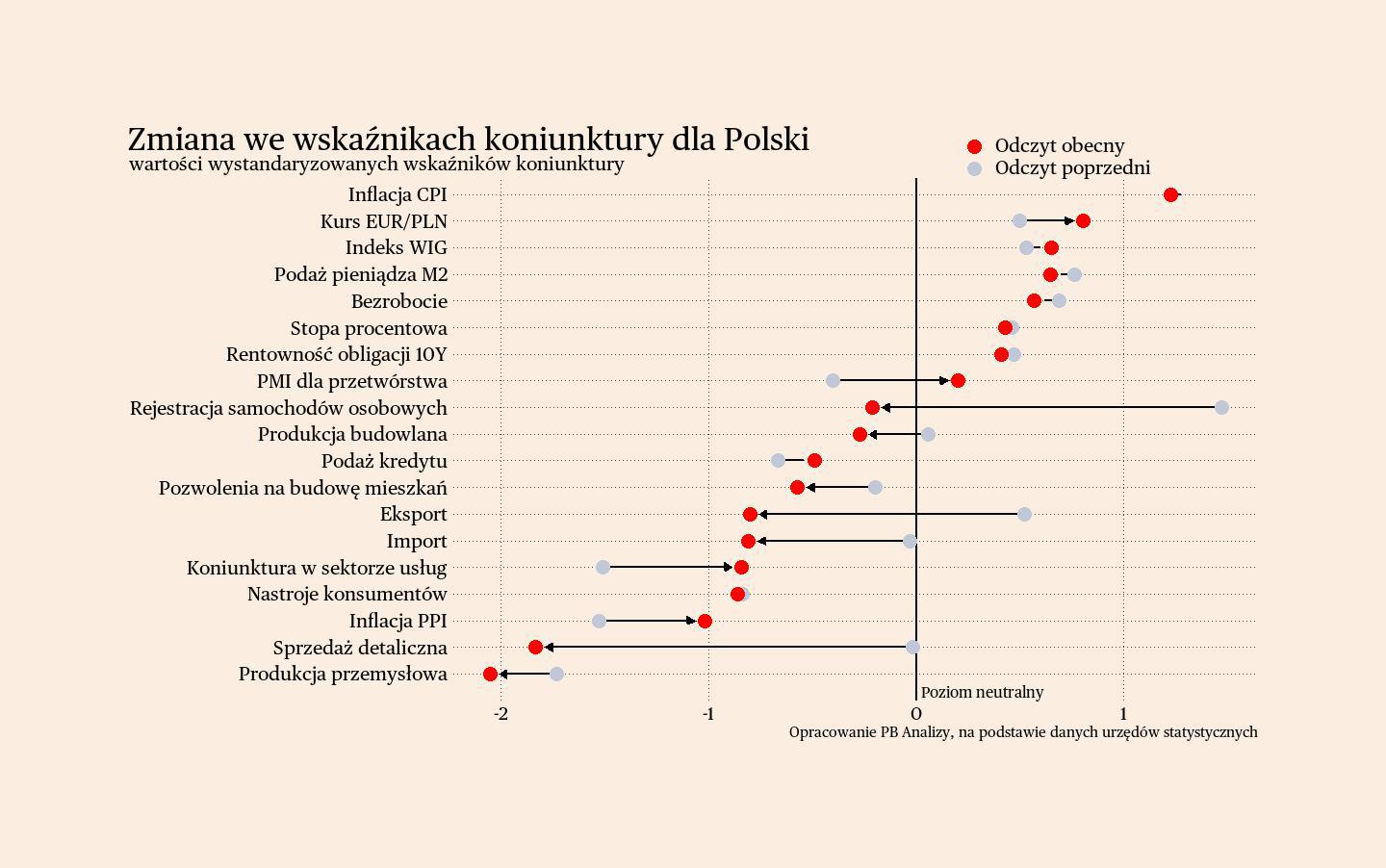

Polska

Sprzedaż detaliczna w Polsce spadła przez czynniki kalendarzowe. Wskaźnik wzrósł w lutym o 0,5% r/r wobec oczekiwanych przez rynek 3 proc. Na pierwszy rzut oka może to wyglądać bardzo źle, ale struktura wskazuje na duże znaczenie efektu kalendarzowego. Luty 2024 roku miał 29 dni, co ma znaczenie dla wydatków w kategoriach paliw i żywności – a to właśnie te kategorie zanotowały spadki. Z kolei wydatki na dobra dyskrecjonalne, takie jak odzież, sprzęt AGD czy meble, nadal rosną, co świadczy o utrzymującym się apetycie konsumentów na większe zakupy. Generalnie trudno wnioskować na podstawie tego odczytu, jakie są nastroje gospodarstw domowych. Badania ankietowe wskazują, że nastroje stopniowo się poprawiają.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie powolnego ożywienia. W całym 2024 r. wzrost PKB wyniósł 2,9 proc., a w samym czwartym kwartale 3,2 proc. W 2025 roku PKB powinno wzrosnąć o ok. 3,3 proc. To będzie niezły wynik, ale mocniejsze ożywienie może zostać zahamowane przez wysokie stopy procentowe i dekoniunkturę w eksporcie.

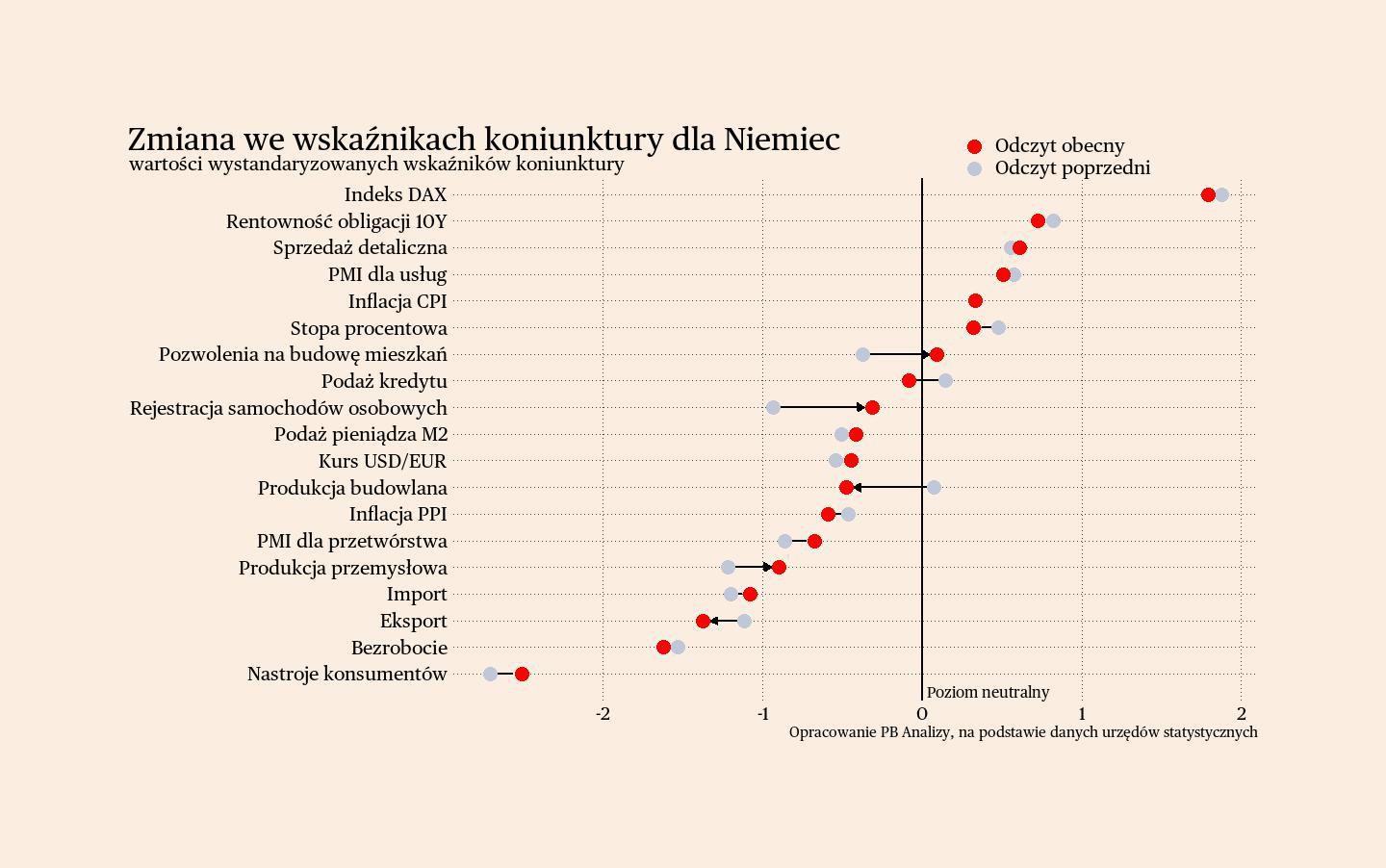

Niemcy

Nastroje niemieckich gospodarstw domowych istotnie nie poprawiły się po wynikach wyborów parlamentarnych. Indeks nastrojów konsumentów pozostał w marcu na głęboko negatywnym poziomie -24,6 pkt. Kluczowym czynnikiem kształtującym odczyt jest silny wzrost skłonności do oszczędzania, który autorzy badania interpretują jako wyraz utrzymującej się niepewności. Szczególnie istotne wydają się obawy o sytuację polityczną.

Widać jednak w danych, że w kolejnych miesiącach może nastąpić poprawa. Po pierwsze – obawy o sytuację polityczną mogą być echem poprzednich miesięcy, a skuteczne działania nowego gabinetu mogą je istotnie zmniejszyć. Po drugie – rosną oczekiwane dochody, a za nimi skłonność do konsumpcji. To może sugerować, iż gospodarstwa domowe antycypują poprawę sytuacji. Kluczowe dla odbicia koniunktury będzie to, kiedy konsumenci przełożą swoje oczekiwania na zwiększenie wydatków w sklepach.

Scenariusz dla Niemiec: Gospodarka tkwi w stagnacji, a oczekiwane ożywienie po spadku cen energii się opóźnia. Wpływają na to restrykcyjna polityka monetarna i fiskalna oraz ostrożność konsumentów. Szansą są wyniki wyborów – nowa koalicja zapowiada plan stymulacji gospodarki poprzez zwiększone wydatki inwestycyjne. Daje to nadzieję na dodatnią dynamikę PKB w tym roku. Oczekujemy, że może ona wynieść 0,5 proc.

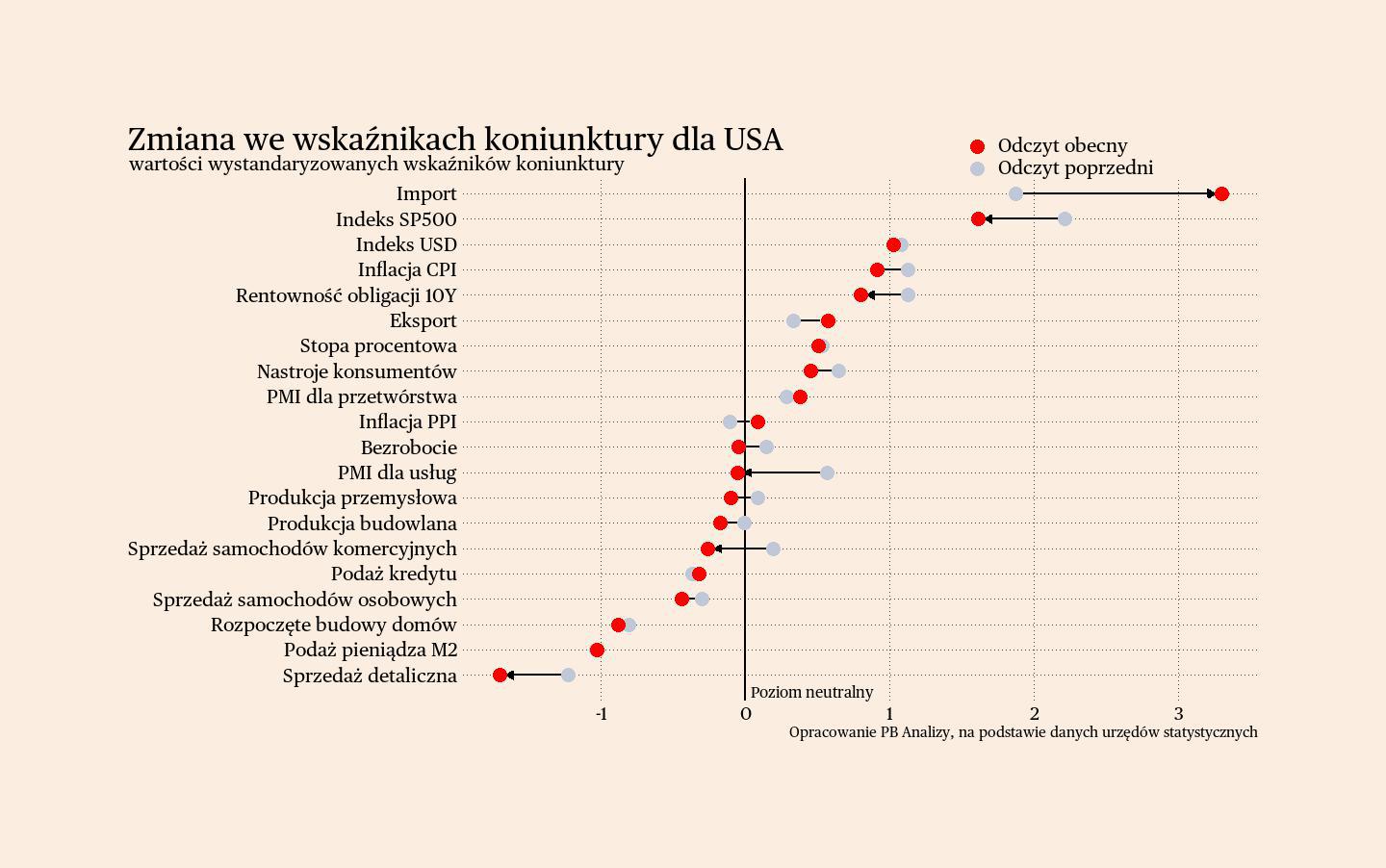

USA

Na nastrojach konsumentów w Stanach zaczyna ciążyć chaos wprowadzony przez nową administrację. Wskaźnik nastrojów konsumentów spadł w marcu o 7,2 pkt – do 92,9. W szczególności obniżył się wskaźnik oczekiwań – o 9,6 pkt, do 62,6 pkt. Ankietowani wskazują, że trudniej jest im przewidywać przyszłość, a głównym źródłem niepewności jest polityka gospodarcza nowej administracji. Zapowiedzi dotyczące ceł czy polityki fiskalnej zmieniają się z dnia na dzień, przez co trudniej jest szacować wzrost własnych dochodów. Dodatkowo widać, że zaczyna działać strach przed cłami, co skutkuje zwiększoną skłonnością do zakupów dóbr trwałych. Gospodarstwa domowe chcą zdążyć z zakupem nowego sprzętu AGD czy elektroniki przed tym, jak ich ceny wzrosną po nałożeniu ceł.

Scenariusz dla USA: Gospodarka amerykańska rozwija się szybciej niż europejska. W 2024 roku wzrost PKB wyniósł 2,8 proc. (oczekiwaliśmy 2,7 proc.), a w samym czwartym kwartale – 2,5 proc. W tym roku ten wynik będzie już wyraźnie niższy – gra toczy się o to, czy uda się podtrzymać 2-procentowe tempo wzrostu. Największym źródłem niepewności jest zmiana administracji i idąca za tym zmiana polityki gospodarczej, w szczególności zapowiadane przez Donalda Trumpa podniesienie ceł.

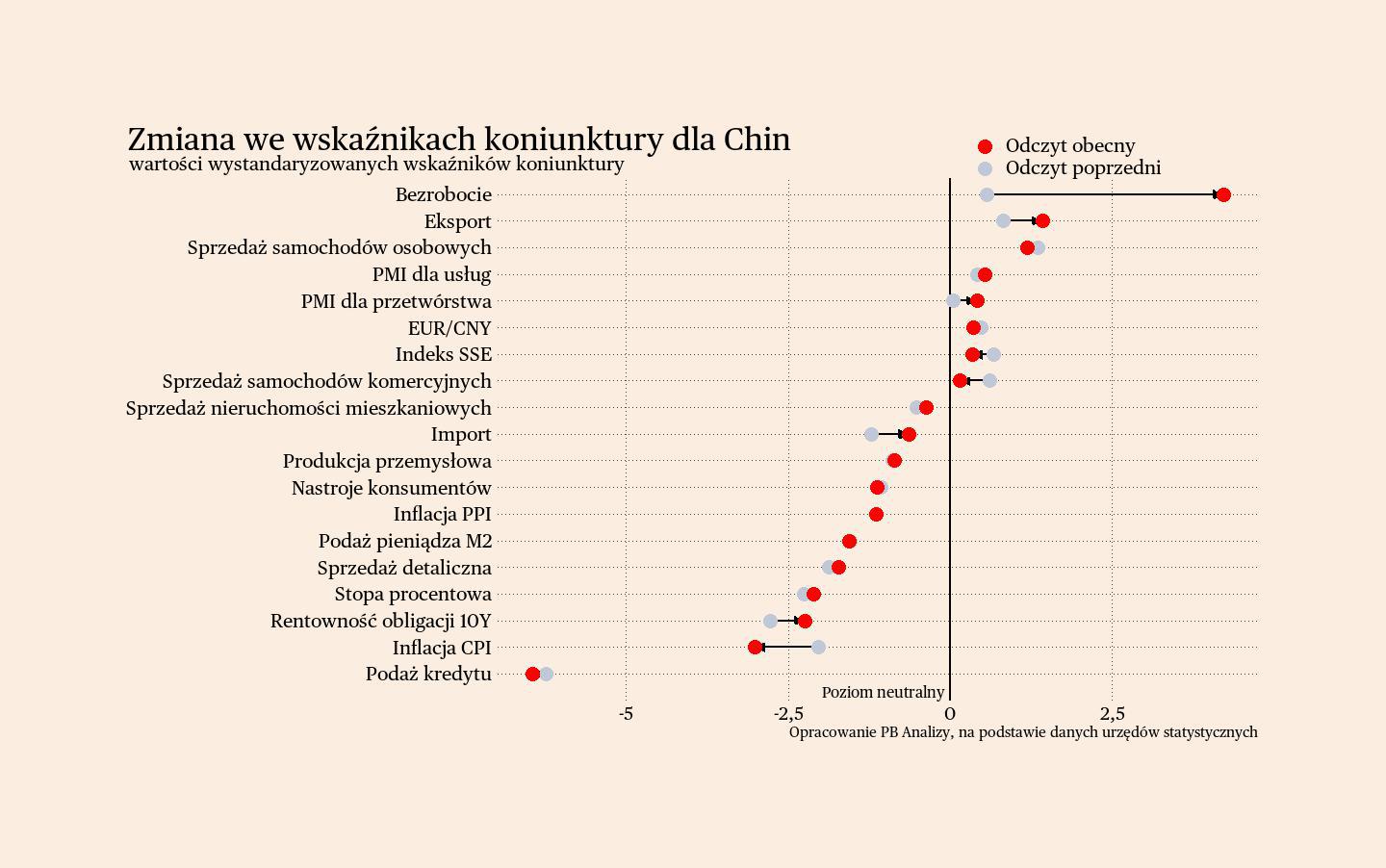

Chiny

W zeszłym tygodniu nie pojawiły się nowe statystyki dotyczące chińskiej gospodarki. Kraj pozostaje w stagnacji (relatywnie do historycznych trendów), a wprowadzone pakiety stymulacyjne nie poprawiły istotnie sytuacji na rynku wewnętrznym. Wciąż pogłębiają się nierównowagi w gospodarce, gdyż wzrost gospodarczy podtrzymywany jest przez inwestycje, którym nie towarzyszy równoległy wzrost popytu konsumpcyjnego.

Scenariusz dla Chin: Przewidujemy oficjalne osiągnięcie celu wzrostu wyznaczonego przez Pekin w 2025 roku, choć rzeczywista sytuacja może odbiegać od statystyk. Działania władz i banku centralnego mają charakter stymulacyjny, ale skala wsparcia może okazać się niewystarczająca. Dodatkowym ryzykiem jest ewentualna eskalacja napięć handlowych z USA.