Cena docelowa LPP została podniesiona z 8500 do 9950 zł.

“Oczekujemy, że pozytywny wpływ na przychody będzie miał rozwój powierzchni handlowej (z naciskiem na markę Sinsay), odbudowa sprzedaży na mkw. w sklepach stacjonarnych oraz mocny kanał e-commerce (odpowiadający za ponad 25 proc. przychodów w 2021/22). Jednocześnie poprawa marży brutto ze sprzedaży oraz optymalizacja kosztów sprzedaży i ogólnego zarządu (widoczna w wynikach za 2020/21 rok) pozwolą na odbudowę rentowności operacyjnej. Pomimo obniżenia prognozy przychodów do 10,5 mld zł w roku obrotowym 2021/2022 podwyższamy prognozę wyniku EBIT do 742 mln zł, co implikuje rentowność operacyjną na poziomie 7,0 proc. (wciąż poniżej poziomu z roku obrotowego 2019/20). Dodatkowo oczekujemy, że wraz z poprawą wyników spółka będzie generować dodatnie przepływy pieniężne oraz utrzyma pozycję gotówkową netto” - napisano w uzasadnieniu.

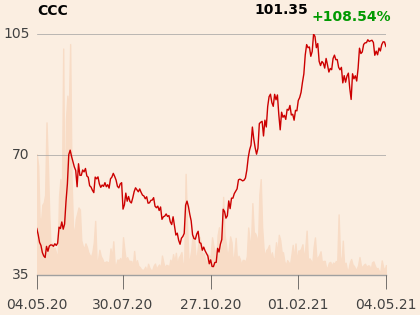

W przypadku CCC cena docelowa poszła w górę z 82 do 117 zł.

"Obniżamy naszą prognozę dla segmentu offline ze względu na ograniczenia handlu oraz stopniową odbudowę sprzedaży/mkw. w sklepach stacjonarnych, podczas gdy kanał e-commerce powinien istotnie wspierać wyniki CCC w najbliższych kwartałach (oczekujemy ponad 50-procentowego udziału sprzedaży internetowej w przychodach grupy). Obniżamy prognozę EBIT o 13 proc. w 2021 oraz podwyższamy o 7 i 11 proc. w latach 2022-23. Wskutek transakcji sprzedaży 20 proc. udziałów w Eobuwie za 1 mld zł oraz zakupu 20 proc. udziałów za 72 mln zł, wpływ 280 mln zł gotówki będzie wspierać pozycję bilansową spółki. Wartość transakcji implikuje wycenę 2021 EV/EBITDA 17.5x dla Eobuwia oraz blisko 7x dla pozostałej części biznesu (z dyskontem do spółek porównywalnych)“ - napisano.