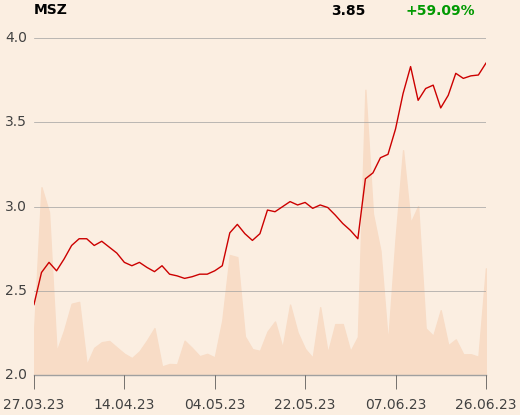

W raporcie z 7 czerwca specjalista docenił wyniki firmy za I kwartał - przychody wzrosły r/r o 51 proc. do 347,6 mln zł, EBITDA o 47 proc. do 19,6 mln zł, a zysk neto o 94 proc. do 11,5 mln zł. Podkreśli, że niezwykle perspektywicznie przedstawia się współpraca giełdowej firmy ArcelorMittal Polska.

“Mostostal jest od lat jego partnerem w pracach remontowych, czego przykładem jest obecnie prowadzony remontu Wielkiego Pieca, przy którym wykonuje największy zakres prac. Również spółka z grupy Mostostalu Zabrze wykonuje prace koncepcyjne i projektowe przy procesie dekarbonizacji produkcji stali. Wdrożenie takich projektów jest raczej kwestią „kiedy, a nie czy”, a ich wartość liczona będzie w miliardach złotych. Obecność spółki w tych projektach od samego początku, przy już posiadanej ekspertyzie w pracach dla ArcelorMittal, daje duże szanse na uczestnictwo w przyszłości również i w tych wielkich kontraktach“ - dodaje analityk.

Wartość akcji spółki na bazie modelu DCF (zdyskontowanych przepływów pieniężnych) obliczył na 5,6 zł, a na bazie porównań do innych firm na 5,80 zł. W ostatecznej wycenie 25 proc. wagi ma jednak scenariusz, w którym Mostostal będzie musiał zapłacić odszkodowanie, jeśli przegra spór z Województwem Śląskim o ustalenie winy za katastrofę z 2012 r., która wydarzyła się przy budowie Stadionu Śląskiego. Wartość sporu sięga 180 mln zł. Jeśli założyć, że firma przegra i będzie musiała zapłacić, wartość jej akcji można szacować na 3,8 zł. Ale to nie wszystko, bo zagrożona będzie jej płynność - zaznacza Adam Zajler.