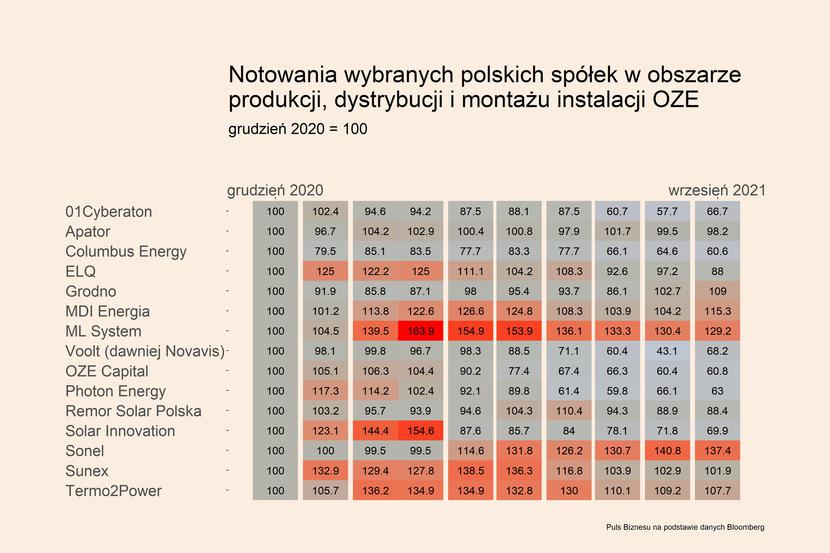

Na rynku głównym GPW, a także na NewConnect wybraliśmy piętnaście spółek, dla których produkcja, dystrybucja oraz montaż instalacji OZE stanowi istotną część działalności. W tej grupie nie ma jednak budownictwa OZE, które znacząco różni się uwarunkowaniami rynkowymi.

Notowania aż dziewięciu z analizowanych spółek były we września na niższym poziomie niż w grudniu 2020 r., co zostało przedstawione na mapie ciepła. Wśród nich szczególną uwagę zwracają te, których kurs obniżył się o ponad 30 proc. Jest aż sześć takich spółek – Columbus Energy (-39,4 proc.), OZE Capital (-39,2 proc.), Photon Energy (-37,0 proc.), 01Cyberaton (-33,3 proc.), Voolt, do maja br. działający jako Novavis (-31,8 proc.) oraz Solar Innovation (-30,1 proc.). Z drugiej strony, tylko jedna spółka zyskała w tym okresie ponad 30 proc. – był to Sonel, którego notowania w stosunku do grudnia 2020 r. urosły 37,4 proc. Dla porównania indeks WIG w stosunku do grudnia zyskał 26,3 proc., podczas gdy NCIndex stracił 3,2 proc.

Czym jest spowodowana tak duża wyprzedaż walorów producentów i dystrybutorów instalacji OZE? W jakiejś mierze jest to spowodowane wystąpieniem kilku negatywnych czynników regulacyjnych, zwłaszcza w zakresie mikroinstalacji OZE, które niemal w całości opierają się na fotowoltaice. To właśnie w tym segmencie działa zdecydowana większość analizowanych spółek.

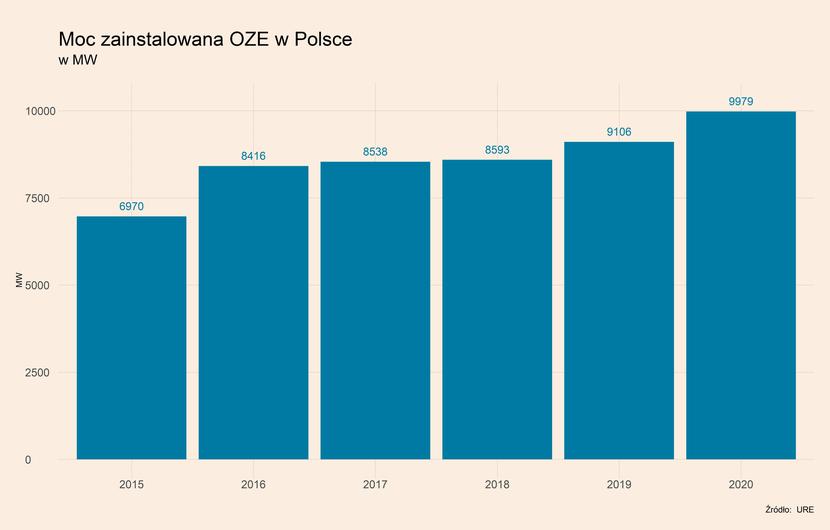

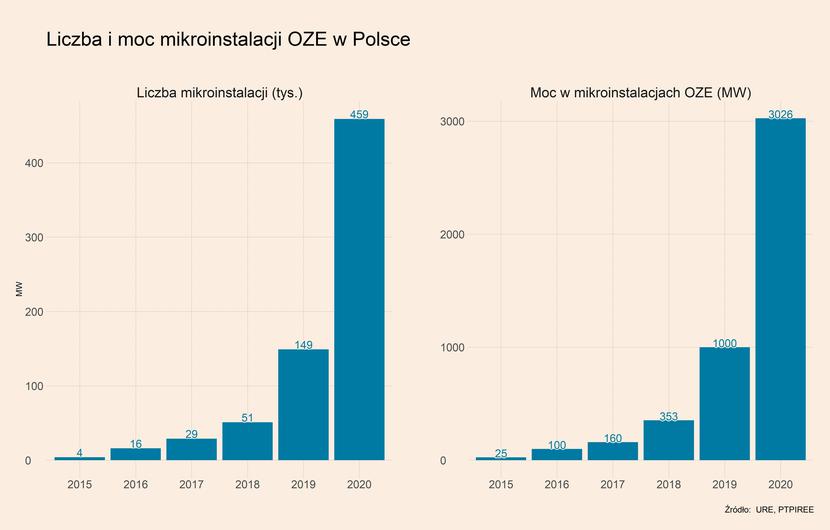

W ostatnich latach segment mikroinstalacji OZE rozwijał się on niezwykle szybko. Według danych Instytutu Energii Odnawialnej (IEO), ich liczba w latach 2015-2020 zwiększyła się ponad 100-krotnie, z 4 tys. do 457 tys. W tym samym okresie nastąpił jeszcze szybszy wzrost mocy zainstalowanej w tych instalacjach. W 2015 r. było to ok. 25 MW, podczas gdy na koniec 2020 r. już 3026 MW, co stanowiło 30,3 proc. łącznej mocy OZE zainstalowanej w Polsce. Niemal całość tego typu instalacji stanowią panele fotowoltaiczne, według stanu na koniec zeszłego roku ich udział wynosił aż 99,89 proc.

Kluczową rolę w rozwoju mikroinstalacji fotowoltaicznych odgrywał program „Mój prąd” – skierowany do tzw. prosumentów indywidualnych, czyli gospodarstw domowych wytwarzających energię na własne potrzeby. W jego ramach dofinansowywane są projekty do 10 kW, a zgodnie ze stanem z maja środki w dwóch edycjach programu otrzymało łącznie prawie 200 tys. instalacji o łącznej mocy prawie 1,14 GW, a więc ponad jedna trzecia z zainstalowanej obecnie mocy we wszystkich mikroinstalacjach i ok. 10 proc. mocy OZE w Polsce. Trzecia edycja programu ruszyła w lipcu, jednak nastąpiły w niej znaczące zmiany w stosunku do dwóch pierwszych edycji. Wśród najważniejszych była zmiana kwoty maksymalnej dotacji z 5 tys. PLN do 3 tys. zł, a także obcięcie budżetu programu o połowę w stosunku do drugiej edycji, do 534 mln zł.

Zgodnie ze stanem na koniec pierwszej dekady września, złożono ponad 145 tys. wniosków wobec maksymalnej liczby ok. 178 tys., które mogą zostać dofinansowane przy obecnym budżecie. To oznacza, że zamknięcie naborów nastąpi do końca września. Narodowy Funduszu Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW) nie przewiduje zwiększenia budżetu tej edycji programu. Kolejne zmiany w programie planowane są w czwartej edycji.

Poza zmianami w programie „Mój prąd” bardzo istotna dla producentów instalacji OZE jest również nowelizacja ustawy o odnawialnych źródłach energii, która obecnie jest procedowana w Senacie. Zakłada ona, że dotychczasowy model rozliczeniowy zostanie od stycznia 2022 r. zastąpiony przez nowy, który będzie zdecydowanie mniej korzystny dla prosumentów.

Dotychczas energia elektryczna wyprodukowana w instalacjach fotowoltaicznych jest konsumowana na własne potrzeby, a jej nadmiar jest odprowadzony do sieci. Większość oddanych kWh energii można odebrać nieodpłatnie w ciągu roku. W nowym systemie prosument będzie sprzedawał całą wyprodukowaną energię po cenach konkurencyjnych, z możliwością jej odebrania w całości, jednak dojdzie do tego opłata dystrybucyjna. Tym systemem objęci mają być wszyscy prosumenci, którzy zostaną włączeni do sieci od nowego roku, natomiast ci, którzy zostaną przyłączeni przed końcem 2021 r. mają przez 15 lat rozliczać się na dotychczasowych zasadach.

Poza mikroinstalacjami, w ostatnich latach następował również szybki rozwój małych instalacji oraz instalacji tzw. prosumentów biznesowych. Zgodnie z danymi IEO, w latach 2015-2020 łączna moc w nich zainstalowana wzrosła ponad 3-krotnie – z poziomu 52 MW do 183 MW, a ich liczba na koniec 2020 r. wyniosła prawie 900. Jest to jednak zaledwie ok. 6 proc. mocy zainstalowanej w mikroinstalacjach i zaledwie 1,8 proc. łącznej mocy OZE w Polsce. W całym okresie mocno zmieniła się struktura instalacji – na koniec 2015 r. aż 69 proc. mocy zainstalowane było w mikroelektrowniach wodnych, za 16 proc. odpowiadała fotowoltaika, za 13 proc. biogaz, a jedynie za ok. 2 proc. elektrownie wiatrowe na lądzie. Na koniec 2020 r. struktura była już diametralnie inna – to instalacje fotowoltaiczne miały największy udział w łącznej mocy w małych instalacjach – aż 36 proc. – wobec 29 proc. w hydroelektrowniach, 18 proc. w elektrowniach wiatrowych oraz 17 proc. w biogazie. Małe elektrownie słoneczne odpowiadały w ostatnich za niemal cały przyrost nowej mocy w małych instalacjach. W tym przypadku jednak nowelizacja ustawy o OZE również może utrudnić rozwój instalacji.

Natomiast czynnikiem, który może pozytywnie oddziaływać na rynek w najbliższych latach, będzie wyraźny wzrost cen prądu. W przypadku gospodarstw domowych może on wynieść w przyszłym roku 20 proc., a możliwe, że to nie będzie koniec podwyżek. Mikro- i małe instalacje OZE są naturalną alternatywą, aby zmniejszyć opłaty za prąd.