W każdym tygodniu aktualizujemy informację o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanym odchyleniu od średniej historycznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

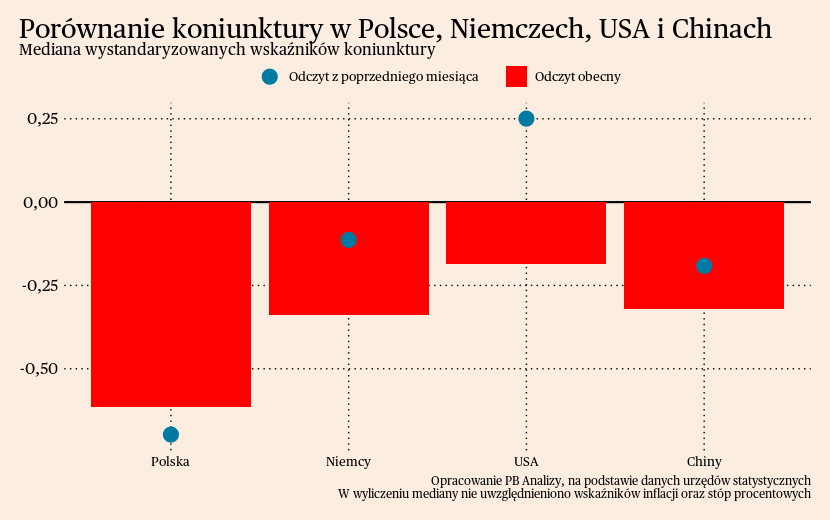

Mediana wskaźników wzrosła w Polsce, a obniżyła się w Niemczech, USA oraz Chinach. Generalnie dane makro lekko pogorszyły się w minionych dniach i tygodniach. Polska znajduje się w najniższej fazie cyklu koniunkturalnego, dlatego wskaźniki są w niej najniższe. W Niemczech wskaźniki wyraźnie spadły, a nastroje przedsiębiorstw wskazują, że dekoniunktura utrzyma się w następnych miesiącach. W Stanach Zjednoczonych hamowanie wskaźnika jest wyraźne, ale następuje z najwyższego poziomu. W Chinach uwypuklają się problemy strukturalne gospodarki, utrudniające odbudowę koniunktury. Pekin wie o ich istnieniu, ale dotychczas nie zapowiedział konkretnych działań naprawczych.

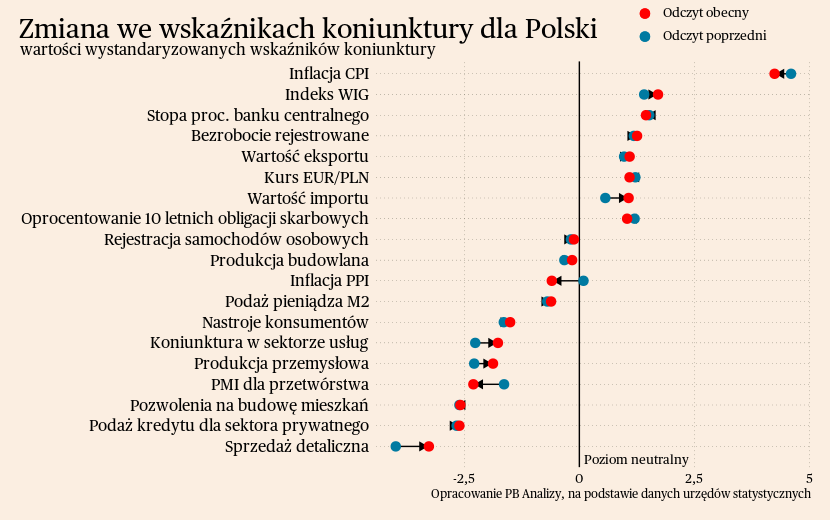

Polska

Koniunktura w polskim przemyśle się pogarsza. Wskaźnik PMI spadł z 45,1 pkt. w czerwcu do 43,5 pkt. w lipcu. Spadek zamówień eksportowych jest największy od maja 2020 roku, a jego źródłem jest historycznie słaba kondycja niemieckiego przemysłu. W połączeniu z odwróceniem cyklu zapasów oraz przesunięciem popytu gospodarstw domowych w kierunku usług, stwarza to bardzo niekorzystne warunki sprzedaży dla polskich przedsiębiorstw. Firmy, mierząc się ze słabą sprzedażą, decydują się ograniczać zatrudnienie. Promykiem nadziei jest spadek presji kosztowej oraz brak przestrzeni do dalszego podnoszenia cen. Zapowiada to dalszą dezinflację w Polsce. Przedsiębiorstwa oczekują poprawy warunków gospodarczych w ciągu następnego roku, najprawdopodobniej opierając się na postępującej deflacji oraz przemijaniu szoku energetycznego.

Scenariusz dla Polski: Zakładamy, że gospodarka osiągnęła w drugim kwartale dołek aktywności ekonomicznej. Od przełomu drugiego i trzeciego kwartału gospodarka powinna powoli wracać na ścieżkę wzrostu, z powodu wygasania kryzysu kosztów życia i przejścia cyklicznej fazy redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.).

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

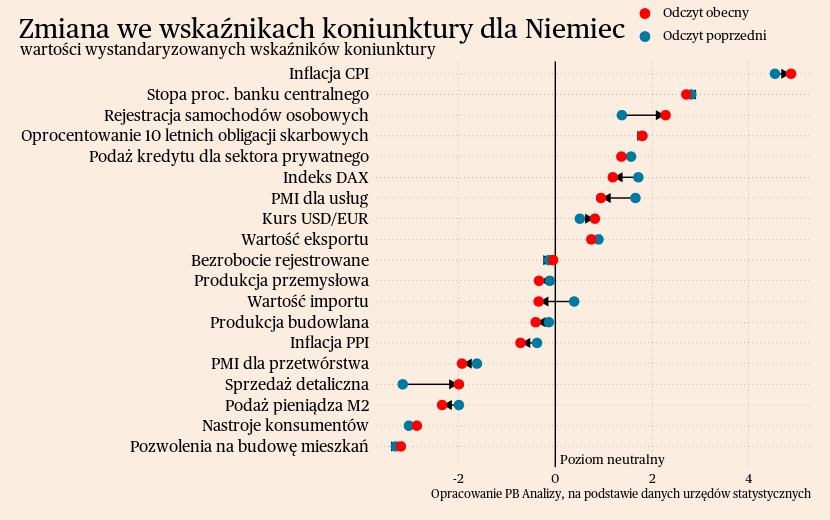

Niemcy

Nastroje w niemieckich przedsiębiorstwach przemysłowych osiągnęły rekordowo niski poziom. Wskaźnik PMI wyniósł w lipcu 38,8 pkt. Nie licząc pierwszej fali pandemii, jest to najniższy odczyt od kryzysu finansowego z lat 2007-2009. Praktycznie wszystkie składowe wskaźnika spadają, w tym liczba nowych zamówień, oczekiwana przyszła aktywność i prognozy wzrostu zatrudnienia.

Wzrost gospodarczy jest podtrzymywany przez usługi, ale ten sektor nieco zwolnił w ostatnich miesiącach. Wskaźnik PMI dla usług obniżył się z 54,1 pkt. w czerwcu do 52,3 pkt. w lipcu. Podobnie jak w przetwórstwie, największy wpływ na firmy usługowe ma ograniczenie wzrostu popytu. Wprawdzie konsumenci przesuwali zakupy z dóbr w kierunku usług, ale ten proces nie jest wystarczająco silny. Dodatkowo spowolnienie w przetwórstwie przekłada się na trudności firm świadczących usługi dla przemysłu.

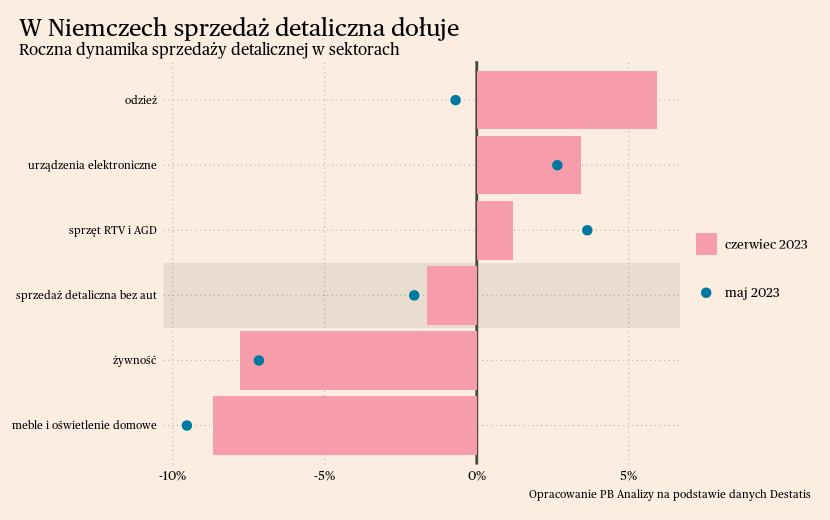

W gospodarce realnej wyrazem spowolnienia był kolejny słaby odczyt sprzedaży detalicznej. Sprzedaż obniżyła się w czerwcu o 1,6 proc. rok do roku. Najmocniej spada sprzedaż żywności, co może wynikać ze wzrostu cen i tym samym przesuwania zakupów konsumentów w kierunku tańszych dóbr (co powoduje efekt spadku wolumenu sprzedaży, gdyż towary o wyższej wadze w całości sprzedaży notują niższe dynamiki). Pozytywnym sygnałem może być wzrost sprzedaży dóbr trwałych – sprzętu elektronicznego, RTV i AGD. Możliwe, że konsumenci powoli zaczynają wracać do zakupów tego typu produktów. Natomiast istotnym źródłem wzrostu był efekt niskiej bazy sprzed roku. Ponadto sprzedaż w tych kategoriach charakteryzuje się dużą zmiennością, więc na razie trudno mówić o odwróceniu trendu.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada bardzo powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie jednak dominuje spadek popytu, a przemysł idzie ścieżką gorszą od oczekiwań. Korzystne warunki w usługach skłaniają do założenia, że na koniec roku dynamika PKB będzie dodatnia, ale poniżej 1 proc. r/r.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

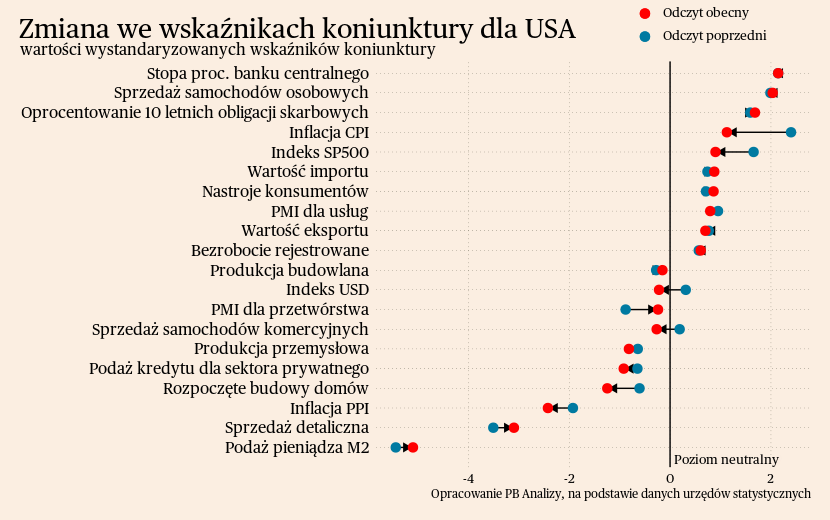

USA

Amerykański przemysł wychodzi ze spowolnienia. Wskaźnik PMI dla przetwórstwa w USA wzrósł z 46,3 pkt. w czerwcu do 49 pkt. w lipcu. Tempo spadku liczby zamówień wyraźnie spowolniło i jest już minimalne. Firmy sygnalizują również odwrócenie cyklu zapasów, minimalizują koszty poprzez wykorzystanie nagromadzonych półproduktów. Maleje też presja kosztowa ze strony łańcuchów dostaw, ponieważ w logistyce nastąpiła stabilizacja warunków.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła w stabilnym tempie. Odbiciu gospodarczemu będzie towarzyszył niski wzrost produkcji przemysłowej oraz marazm w dynamice sprzedaży detalicznej. A jednocześnie solidnie będzie wyglądała sprzedaż usług. Stanom Zjednoczonym udaje się osiągnąć "miękkie lądowanie", czyli dezinflację bez recesji.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

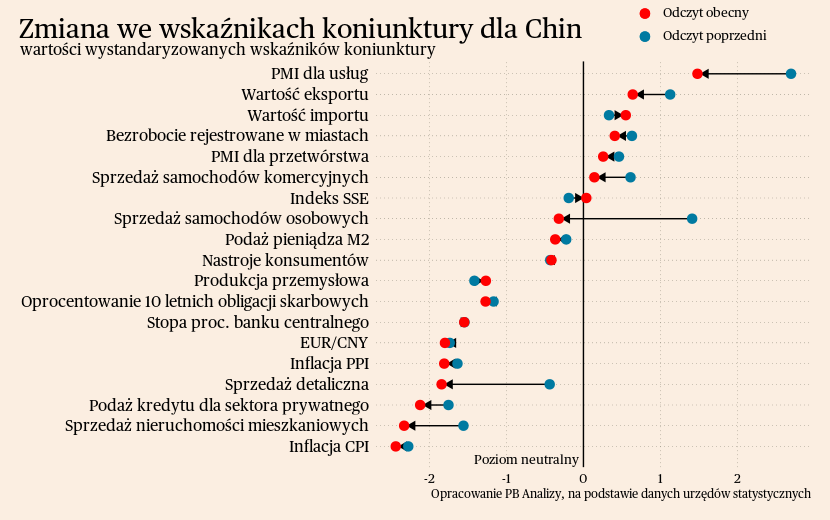

Chiny

W Chinach utrzymuje się słaba koniunktura przemysłowa, co spójne jest ze światowymi trendami recesyjnymi w tym sektorze. Chiny są fabryką świata i muszą odczuwać niski popyt na towary. W chińskim przemyśle wskaźnik PMI spadł z 50,2 pkt. w czerwcu do 49,2 pkt. w lipcu. Od dłuższego czasu wskaźnik oscyluje wokół neutralnego poziomu 50 pkt. Przedsiębiorstwa trwają w letargu na obniżonym poziomie aktywności. Narzekają głównie na brak popytu zagranicznego oraz krajowego. Spadek popytu zagranicznego jest największy od września 2022 roku. Wynika to ze spowolnienia gospodarczego na Zachodzie oraz narastających napięć politycznych. Popyt krajowy jest obniżony przez załamanie na rynku nieruchomości oraz bardzo pesymistyczne oczekiwania ludności.

W chińskim sektorze usługowym koniunktura jest lepsza, ale jak na okres wychodzenia z dołka po pandemii nie można mówić o wielkiej odbudowie. W lipcu wskaźnik PMI dla usług osiągnął poziom 54,1 pkt. Jest to poniżej poziomu z okresu luty-maj, czyli najprawdopodobniej pierwsza fala ożywienia po zniesieniu obostrzeń pandemicznych minęła. Firmom usługowym nie doskwiera brak klientów, a pomaga im spadek kosztów wynikający z wysokiego bezrobocia i niskiego wzrostu płac. Tylko że te tendencje deflacyjne utrudniają odbicie całej gospodarki od strony popytowej, więc ostatecznie jest to czynnik raczej negatywny.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tej wartości od dołu. Odbicie zachodzi tylko w usługach, dlatego zniesienie obostrzeń pandemicznych nie przełożyło się na istotną presję na wzrost cen towarów.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.