Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce.

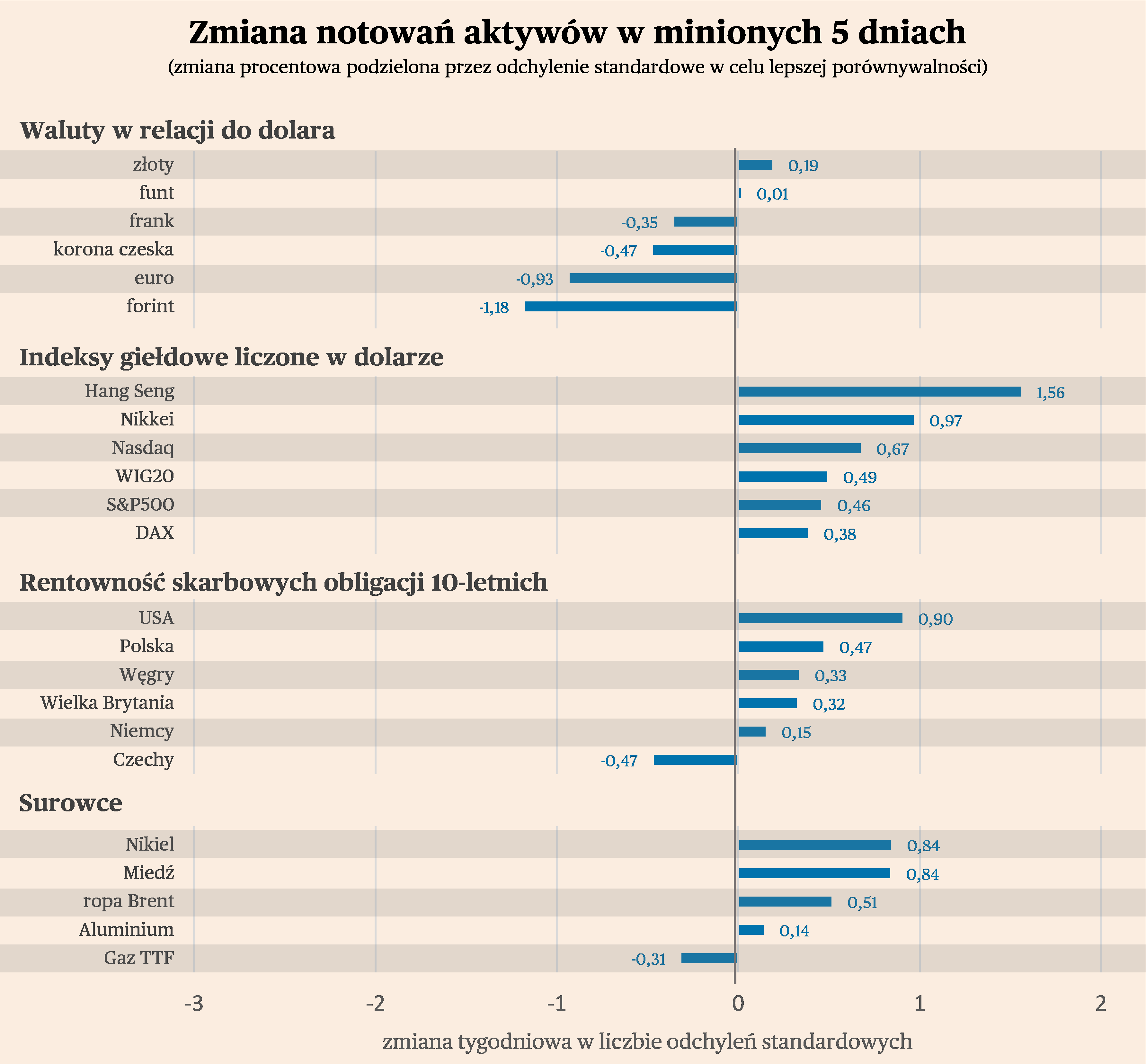

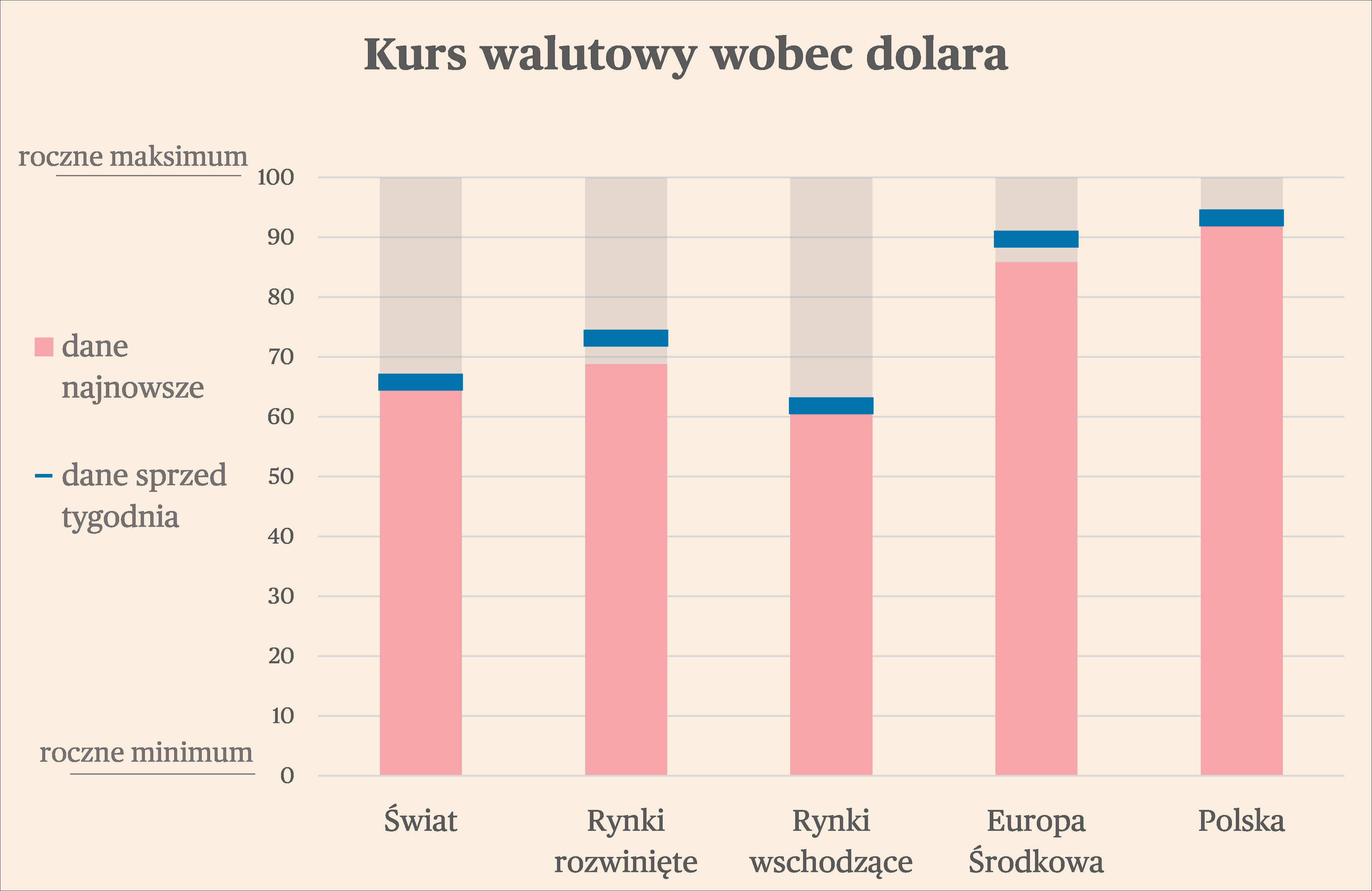

Rynki walutowe były w minionych dniach spokojne, mimo że największe banki centralne świata (Fed i EBC) podniosły stopy procentowe o 0,25 pkt proc. Spośród 17 śledzonych przez nas walut, średnia zmiana kursu wobec dolara wyniosła tylko -0,1 proc. Decyzje banków centralnych nie były zaskakujące. Najmocniej w ciągu pięciu dni zyskał południowoafrykański rand, co może wskazywać na rolę komponentu chińskiego w generowaniu zmienności na rynkach. Chiny są głównym partnerem eksportowym RPA (odpowiadają za 10 proc. eksportu), więc waluta tego kraju jest wrażliwa na koniunkturę w drugiej największej gospodarce świata. Mocno zyskiwały też brazylijski real i meksykańskie peso, czyli waluty krajów produkujących ropę naftową. Natomiast najmocniej tracił węgierski forint, a więc waluta kraju mającego duże problemy z inflacją. Czyżby na rynki zaczynał powoli wracać temat wciąż wysokiej inflacji? Na razie nie widać jeszcze wyraźnych sygnałów, by to wywoływało jakieś obawy i awersję do ryzyka, wręcz przeciwnie. Apetyt na ryzyko pozostaje wysoki.

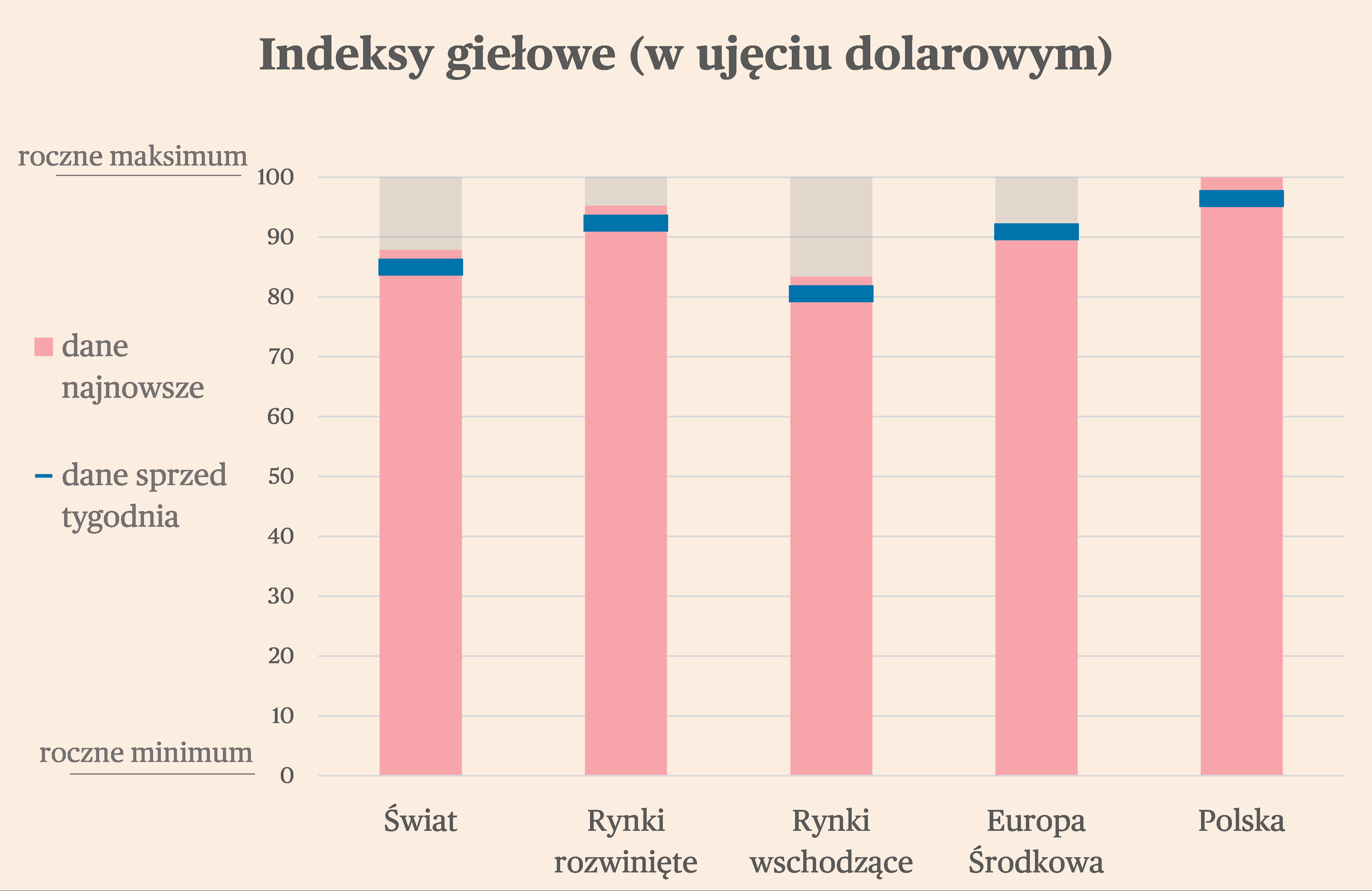

Lekkie umocnienie dolara i wzrost cen ropy nie osłabiły apetytu na ryzyko – średnia zmiana śledzonych przez nas indeksów giełdowych wyniosła w minionych pięciu dniach 1,3 proc. Najwięcej zyskał indeks turecki (BIST100) – aż 5,7 proc. W ciągu miesiąca indeks wzrósł już o 22 proc., a nawet w ujęciu dolarowym wzrost wyniósł 18 proc. Znacząco zyskały też w minionych dniach akcje na chińskim rynku giełdowym, choć są one wciąż nisko wobec innych rynków. W tym roku indeks Shanghai Composite zyskał tylko 5,5 proc., podczas gdy na przykład amerykański S&P500 wzrósł o 20 proc. Ale ostatni ruch był mocny i może wskazywać, że nadchodzi tam zmiana trendu. W górę pnie się też polski WIG20, który w ujęciu dolarowym jest na rocznym maksimum.

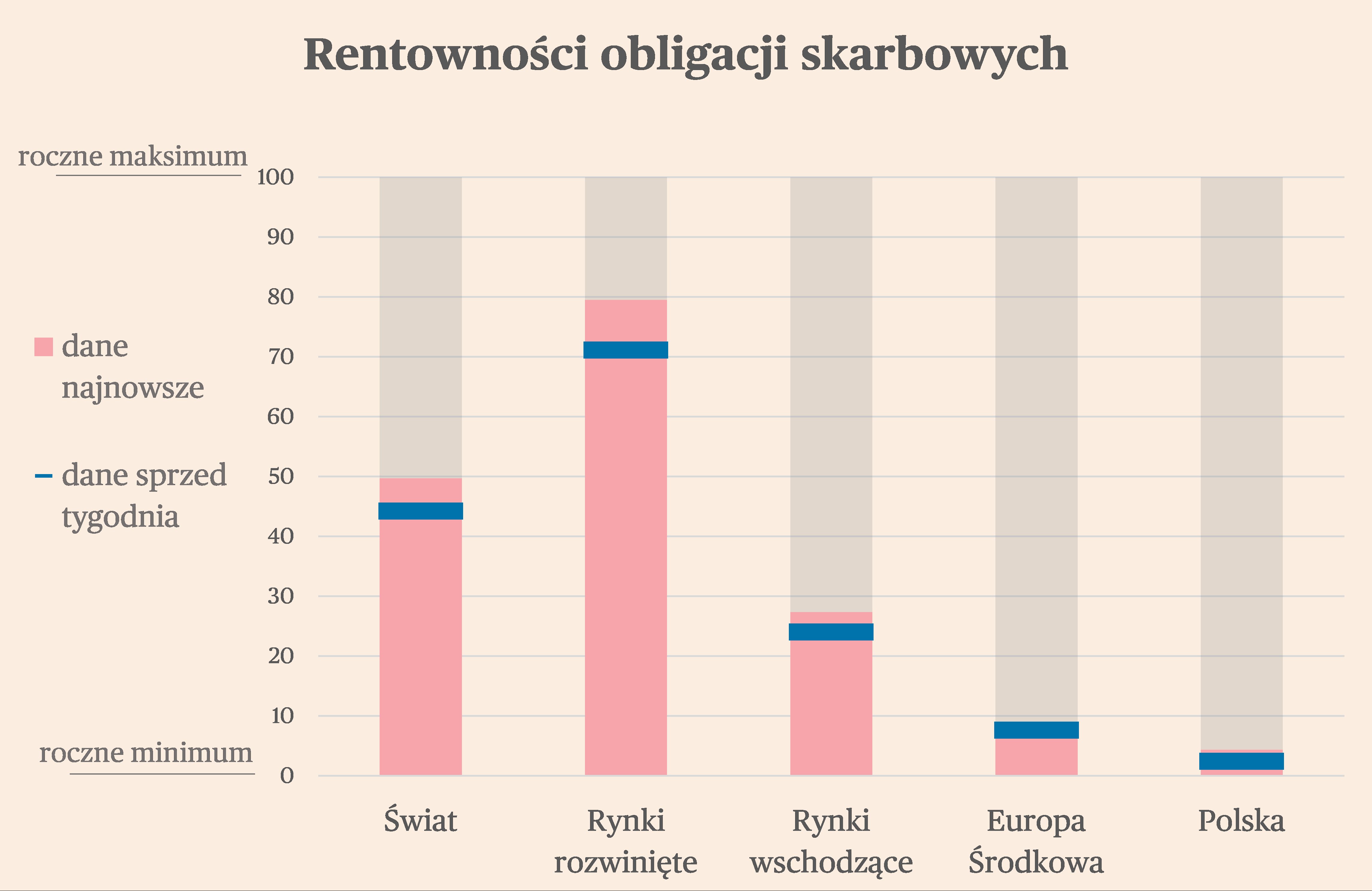

Dość wysoko trzymają się rentowności obligacji, szczególnie na rynkach rozwiniętych. A dla odmiany dla rynkach wschodzących rentowności stabilizują się lub spadają w oczekiwaniu na cięcia stóp procentowych. Co ciekawe, nie wywołuje to żadnej negatywnej reakcji wobec walut rynków wschodzących, co oznacza, że teza o nadchodzącej dezinflacji jest przez inwestorów kupowana. W ostatnim tygodniu rentowności amerykańskich dziesięcioletnich obligacji skarbowych wzrosły o 0,15 pkt proc. (do niemal 4 proc.), niemieckich o 0,1 pkt proc. (do 2,5 proc.), a jednocześnie rentowności polskich papierów niemal się nie zmieniły (5,5 proc.), a rentowności papierów czeskich wręcz spadły (do 4 proc.). Jak na razie nie widać sygnałów, by inwestorzy traktowali wzrost cen surowców jako czynnik wzmagający wstrząs inflacyjny. Drożejące surowce są raczej traktowane jako objaw umacniającego się popytu na świecie, co powinno rynkom wschodzącym sprzyjać.

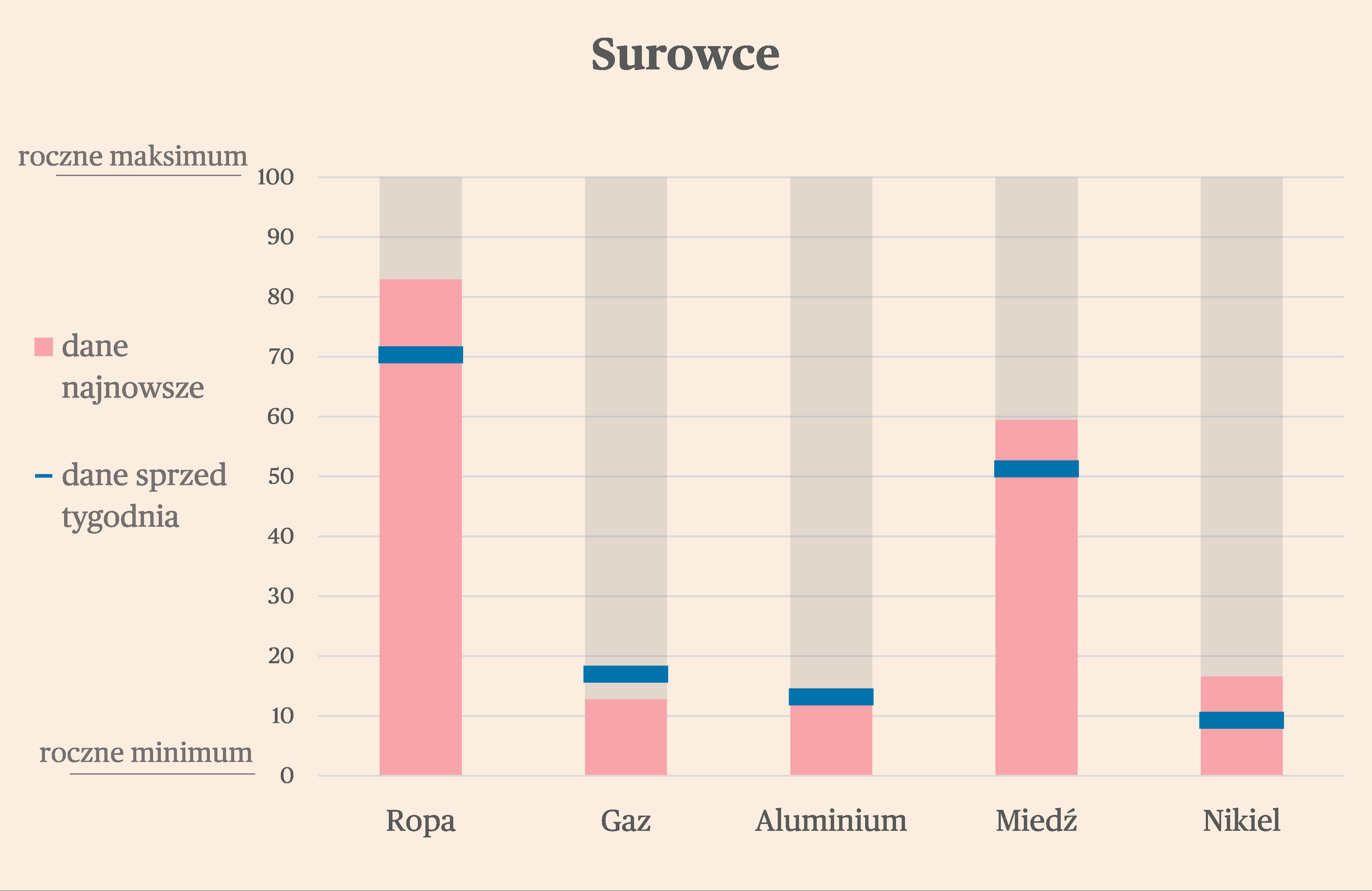

Bardzo wyraźnie w minionych dniach drożały niektóre surowce, a szczególnie ropa i miedź. W ciągu pięciu dni cena ropy brent wzrosła z 81 do 84 dolarów, osiągając najwyższy poziom od połowy kwietnia. Przy czym surowiec ten wciąż kosztuje tyle, co na początku roku, trudno więc mówić o nowej hossie. Natomiast jest to ruch zasługujący na uwagę. Ceny miedzi wzrosły w ciągu pięciu dni o 2 proc., do 8600 dolarów za tonę. Od krótkookresowego dołka zanotowanego w maju cena wzrosła już o 9 proc. Przy czym miedź kosztuje mniej więcej tyle, co na początku roku, więc podobnie jak w przypadku ropy trudno jeszcze mówić o hossie. Zmiany te wpisują się w obraz ożywienia popytu ze strony rynków wschodzących, a szczególnie Chin, co widać było też po notowaniach innych opisanych wyżej aktywów. Trudno jednak znaleźć argumenty za tezą, że jest to początek jakiegoś trwałego ruchu. W ostatnich miesiącach na rynku narastał pesymizm co do perspektyw cen metali. One miały rosnąć na fali popytu związanego z transformacją energetyczną, a nie rosną, co wskazuje, że teza o roli tej transformacji w napędzaniu popytu i cen może mieć słabe podstawy. Financial Times przytoczył ostatnio słowa firmy badawczej CRU, specjalizującej się w analizach rynku metali, który stwierdził, że ani transformacja energetyczna, ani ożywienie popytu z Chin, nie zmaterializują się tak szybko jak oczekiwali uczestnicy rynku.