Grupa CCC zakończyła pierwszy kwartał roku obrotowego (luty–kwiecień) wzrostem przychodów o 4 proc. rok do roku, do 2,3 mld zł. Skorygowana EBITDA (zysk operacyjny powiększony o amortyzację) sięgnęła 320 mln zł, co oznacza wzrost o 12 proc. rok do roku.

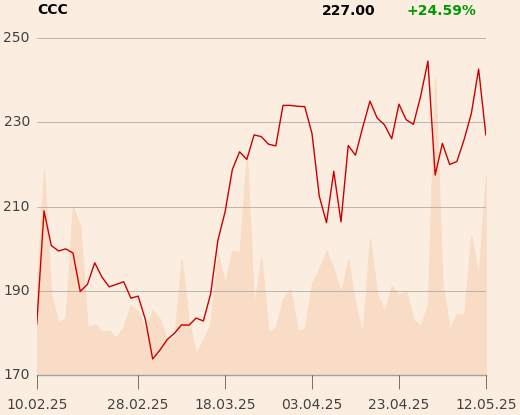

Choć wyniki okazały się lepsze od średnich oczekiwań analityków ankietowanych przez PAP, reakcja na giełdzie była sceptyczna. Po ich publikacji i konferencji wynikowej kurs CCC zanurkował o 4 proc.

– Pogoda i konsument nie sprzyjali wynikom za pierwszy kwartał, podobnie chłodny początek maja nie jest korzystny. Wyniki były wspierane w istotny sposób sprzedażą hurtową i dodatnimi różnicami kursowymi zaszytymi w pozostałych przychodach operacyjnych – tłumaczy sceptycyzm Sylwia Jaśkiewicz, analityczka DM BOŚ.

Inwestorów może też niepokoić wysoki w ujęciu rok do roku poziom zapasów w segmencie CCC.

Grupa jednak, jak zaznacza Sylwia Jaśkiewicz, bynajmniej nie zwalnia, a wydaje się, że wręcz przeciwnie – chce wykorzystać słabszy moment do uzyskania lepszych parametrów zakupów czy najmu.

Wysoka baza porównawcza

Relatywnie niską dynamikę przychodów w pierwszym kwartale zarząd CCC tłumaczy wymagającą bazą porównawczą z ostatnich dwóch lat, kiedy sprzedaż rosła w dwucyfrowym tempie. Jednocześnie pogorszyła się marża brutto, która obniżyła się o 0,8 pkt proc., do 50,7 proc. Koszty sprzedaży i ogólnego zarządu nominalnie nie wzrosły, a dzięki poprawie efektywności ich udział w przychodach spadł o 1,5 pkt proc., do 43,9 proc.

Zarząd zapowiada, że w kolejnych kwartałach na wyniki grupy istotnie wpływać będzie szereg inicjatyw strategicznych. Chodzi m.in. o uruchomienie Modivo Club, czyli wspólnego programu lojalnościowego obejmującego wszystkie szyldy w grupie, oraz dalszą ekspansję HalfPrice, które po wejściu do Hiszpanii i Włoch planuje umacniać się na tych rynkach i do końca roku mieć tam odpowiednio 21 i 5 sklepów. W dalszej perspektywie niewykluczony jest debiut w Portugalii i Grecji.

CCC rozwija też dynamicznie sieć Worldbox i skaluje nowy format sklepów stacjonarnych eobuwia. Coraz większą rolę w ofercie zaczynają odgrywać marki licencyjne, które mają zwiększać rozpoznawalność i poprawiać rentowność. Rozbudowywana ma być także działalność handlowa i franczyzowa – ta ostatnia zwłaszcza na rynkach zbyt małych, by CCC wchodziło tam samodzielnie, jak Kazachstan, Albania czy Gruzja.

Setki sklepów na horyzoncie

Na 2025 r. Dariusz Miłek, prezes i główny akcjonariusz CCC, zapowiada przyspieszenie tempa rozwoju sieci handlowych należących do grupy. W sumie planuje otworzyć 370 sklepów. Najwięcej, bo aż 165, przypadnie na sieć Worldbox, co odpowiada za 26 proc. planowanego przyrostu powierzchni handlowej. HalfPrice, które ma dźwigać ofertę grupy w segmencie off-price, zyska 85 nowych lokalizacji (56 proc. wzrostu powierzchni), CCC dołoży 100 sklepów (16 proc.), a eobuwie – 20 placówek odpowiadających za 2 proc. ekspansji.

Prezes spółki zapowiada, że gros otwarć przypadnie na drugą połowę 2025 r. Na koniec kwietnia 2025 r. sieć CCC liczyła 1052 sklepy, czyli o 7 proc. więcej niż rok temu, o łącznej powierzchni ok. 877 tys. m kw.

– W tym roku obiecałem 250 tys. m kw. nowej powierzchni handlowej i konserwatywnie założyłem, że przełoży się to na 2,5 mld zł dodatkowego obrotu. W rzeczywistości będzie więcej. Jestem też spokojny o przyszły rok, bo mamy już podpisanych bardzo dużo kontraktów. To nie jest ekspansja na hurra, żeby ktoś nas źle nie zrozumiał. Nie działamy impulsywnie ani pod presją. To raczej powierzchnie handlowe szukają nas, a nie my ich. Otrzymujemy dwa razy więcej ofert, niż ostatecznie przyjmujemy. Rozwijając się jednocześnie czterema szyldami, mamy większą siłę negocjacyjną i możemy osiągać lepsze warunki dzięki synergii – mówi Dariusz Miłek.