Na 28 października 2022 r. zostało zwołane nadzwyczajne walne zgromadzenie CCC, które ma zdecydować o zwiększeniu liczby akcji nawet o 25,5 proc. Mimo że emisja ma się odbyć z wyłączeniem prawa poboru, kurs spółki zareagował na tę informację nawet 5,6-procentowym wzrostem.

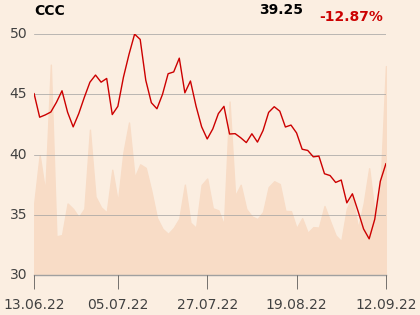

Poprzez spółkę Ultro zwołania walnego zażądał Dariusz Miłek, założyciel, wieloletni prezes, a obecnie przewodniczący rady nadzorczej i - przez Ultro - największy akcjonariusz CCC. To podmioty przez niego wskazane mają objąć nowe akcje, płacąc 35,16 zł zł za sztukę. To średnia kursów zamknięcia z trzech sesji poprzedzających zwołanie walnego. Jednak niemal do końca sierpnia walory CCC wyceniane były na ponad 40 zł.

„W ocenie akcjonariusza, obecna sytuacja makroekonomiczna, rosnące ceny żywności i energii, wojna w Ukrainie i bardzo wysokie koszty obsługi długu, wywołują razem wyjątkowej skali niepewność, która jest wyzwaniem i dla konsumentów, i całego sektora handlu, w tym dla CCC. Powyższe czynniki przekładają się na potrzebę zapewnienia spółce źródeł dodatkowego kapitału, w tym potencjalnie w drodze emisji akcji, w celu budowy poduszki kapitałowej na wypadek przedłużonego kryzysu oraz dla możliwości kontynuacji rozwoju” – czytamy w uzasadnieniu żądania zwołania NWZ CCC.

- Emisja akcji wskazywana jest jako jedno z potencjalnych źródeł finansowania, ale naszym zdaniem deklaracja objęcia akcji przez głównego akcjonariusza byłaby najbardziej realnym sposobem poprawy pozycji płynnościowej CCC i zarazem najszybszym sposobem, gdyż przy obecnym lewarze CCC, słabych przepływach i wynikach w nadchodzących kwartałach pozyskanie finansowania dłużnego byłoby naszym zdaniem bardzo trudne – komentuje Grzegorz Kujawski, szef działu analiz Trigonu DM.

Założyciel wykłada pół miliarda

Projekt uchwały zakłada, że nowe akcje mogą być objęte tylko za gotówkę. Innymi słowy Dariusz Miłek jest gotów dofinansować giełdową spółkę kwotą 492,2 mln zł.

- Planowana emisja jest trochę zaskakująca, gdyż wcześniej nie była sygnalizowana. Biorąc pod uwagę bilans CCC, to zaskoczenie nie jest jednak wielkie. Bez tej emisji kowenanty, które w styczniu 2023 r. będą mierzone po raz pierwszy po przerwie, byłyby moim zdaniem wyzwaniem dla spółki. Już w czerwcu szacowałem, że spółce będzie brakowało około 500 mln zł i o takiej kwocie dziś rozmawiamy – komentuje Łukasz Wachełko, analityk Wood & Company.

Jego zdaniem nie ma nic dziwnego w tym, że kurs CCC wzrósł po ujawnieniu zamiaru dużej emisji bez prawa poboru.

- Nie jest tak, że w spółce dzieje się dobrze, rynek jest mocny, bilans jest solidny i nagle główny akcjonariusz kupuje akcje poniżej kursu. W CCC był problem z bilansem i planowane podwyższenie kapitału generalnie ten problem w znaczącej części załatwia. Rynek mógł wyceniać różne, nawet czarne, scenariusze. Obecnie są one odłożone na bok. Założyciel kładzie na stół 0,5 mld zł swoich pieniędzy, czym dodatkowo pokazuje, że wierzy w spółkę – dodaje Łukasz Wachełko.

Czas to pieniądz

Według zarządu CCC emisja z wyłączeniem prawa poboru jest zgodna z interesem spółki. Pozwala bowiem pozyskać dodatkowy kapitał „szybciej i skuteczniej” od emisji z prawem poboru. Zamiarem CCC jest przeznaczenie środków z emisji na kapitał obrotowy oraz „optymalizację struktury finansowania w kontekście dążenia do obniżenia zadłużenia”.

CCC analizuje ponadto możliwość pozyskania kapitału w ramach leasingu zwrotnego wybranych aktywów rzeczowych będących własnością spółek z grupy kapitałowej (np. infrastruktury magazynowej), pozyskania nowego finansowania (dłużnego lub kapitałowego) dla wskazanych podmiotów czy linii biznesowych grupy (np. dla HalfPrice), czy też przeprowadzenie IPO spółki Modivo.

„Nie można jednak wykluczyć, że realizacja wskazanych wyżej projektów może wymagać dłuższego czasu, lub mogą okazać się niewystarczające w scenariuszach dalszego pogarszania się sytuacji rynkowej i w świetle obecnego zadłużenia spółki. Dlatego perspektywa dodatkowego kapitału ze strony głównego akcjonariusza jest przyjmowana zarówno przez spółkę, jak i w naszym przekonaniu również przez banki finansujące spółkę, pozytywnie” – dodaje zarząd CCC.