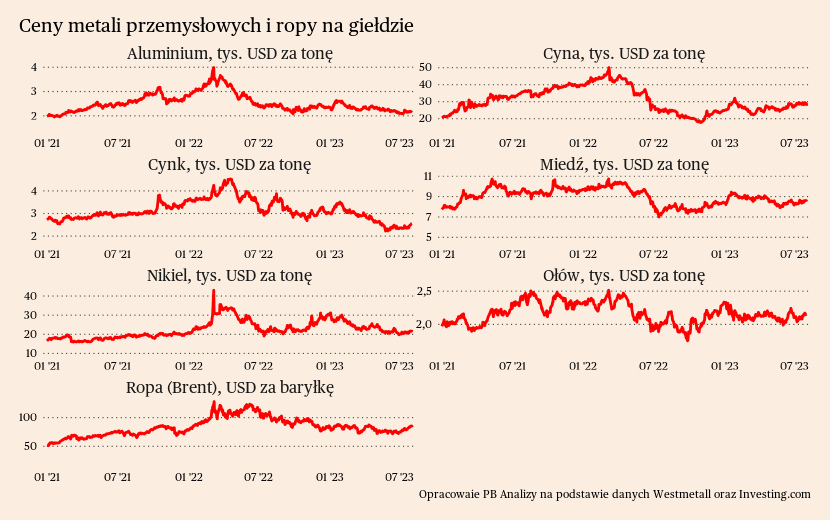

Popyt na metale na świecie odbudowuje się powoli, podobnie jak światowa koniunktura. Przesunięcie popytu w kierunku usług oraz odwrócenie cyklu zapasów sprawiają, że wzrost cen będzie wolniejszy niż wynikałoby z historycznych zależności. Fakt, że ceny metali nie znajdują się w trendzie spadkowym, pomimo recesji w przemyśle, świadczy, że potencjał do wzrostu jest. Ale jest on mniejszy niż wskazywały różne opinie o supercyklu i superhossie na rynkach metali.

Odbudowa koniunktury w najważniejszych krajach przemysłowych przebiega różnym tempie. Najszybciej wzrost gospodarczy powraca w USA, natomiast Unia Europejska i Chiny znajdują się w stagnacji (oczywiście w relacji do swojego potencjału; w ujęciu bezwzględnym Chiny rosną szybciej niż Europa). Nie ma na horyzoncie impulsu, który mógłby nagle podnieść ceny metali. Musiałby to być jakaś porządna stymulacja fiskalna w Chinach lub zdecydowana poprawa koniunktury w przemyśle. To może nastąpić pod koniec roku, ale będzie to proces stopniowy.

Dodatkowo wzrost aktywności gospodarczej zachodzi przede wszystkim w sektorze usług. W USA wzrost konsumpcji napędzany był praktycznie tylko przez usługi. W Europie najwolniej odbudowuje się gospodarka Niemiec, w której przemysł ma dominujące znaczenie. Niemieckie firmy przetwórcze zmagają się z niską liczbą zamówień i skutkami szoku energetycznego. Popyt na dobra przemysłowe jest obniżony, toteż przedsiębiorstwa potrzebują mniej metali do produkcji.

W przemyśle zapotrzebowanie na towary obniża również cykl zapasów. Najgłębsze spowolnienie koniunktury dotyczy branż produkujących dobra pośrednie, w tym przetwórstwo metali. Przedsiębiorstwa podczas pandemii nagromadziły nadmiarowe zapasy półproduktów. Teraz, w obliczu spowolnienia koniunktury, decydują się na wykorzystanie zapasów magazynowych.

Po stronie podażowej nie pojawiły się w ostatnich miesiącach turbulencje. Firmy dostosowały łańcuchy dostaw do konfliktu na Ukrainie, a pandemia nie ma już prawie wpływu na światową logistykę. Sytuacja polityczna na Sahelu nie zagraża dostępności najważniejszych metali przemysłowych. Nie powtórzy się sytuacja z 2021 roku, gdy wojskowy zamach stanu w Gwinei-Bissau doprowadził do chwilowego wzrostu cen aluminium.

Pod koniec lipca w Nigrze doszło do wojskowego zamachu stanu, w rezultacie którego do władzy doszła antyzachodnia junta. Zapowiedziała ona zablokowanie eksportu uranu do Francji. Niger odpowiada za ok. 15 proc. dostaw uranu do Francji i za ok. 5 proc. światowego wydobycia. Natomiast sytuacja gospodarcza Nigru oraz struktura rynku metali powodują, że nie ma istotnego ryzyka wzrostu cen surowca.

Państwa korzystające z energii atomowej składują zapasy paliwa do reaktorów, ponieważ jest to bardzo tanie rozwiązanie. W Unii Europejskiej zapasy wystarczą na ok. 3 lata pracy elektrowni, bez dostaw z zewnątrz. Nie grozi sytuacja widoczna w innych towarach, gdzie nagłe zerwanie dostaw powoduje wzrost cen.

Ceny uranu długoterminowo nie wzrosną również dlatego, że Niger nie może sobie pozwolić na ograniczenie przychodów z handlu zagranicznego. Kraj w praktyce eksportuje tylko dwa towary – uran oraz złoto. Będąc jednym z najbiedniejszych państw na świecie, oraz po odcięciu pomocy humanitarnej, junta nie ma innych źródeł finansowania importu. Ostatecznie nawet jeżeli zostanie utrzymany zakaz eksportu do Europy czy USA, to wydobywany uran trafi np. do Chin czy państw Zatoki Perskiej, więc podaż surowca na rynku pozostanie taka sama.