W marcu rynkach surowcowych doszło do spowolnienie wzrostu cen, a w niektórych przypadkach nawet do ich spadku. Była to zresztą kontynuacja krótkoterminowego trendu z lutego, kiedy wielomiesięczna hossa surowcowa się zatrzymała. Niektóre ceny od tego czasu wyraźnie wzrosły, inne spadły, a generalnie widać raczej stabilizację.

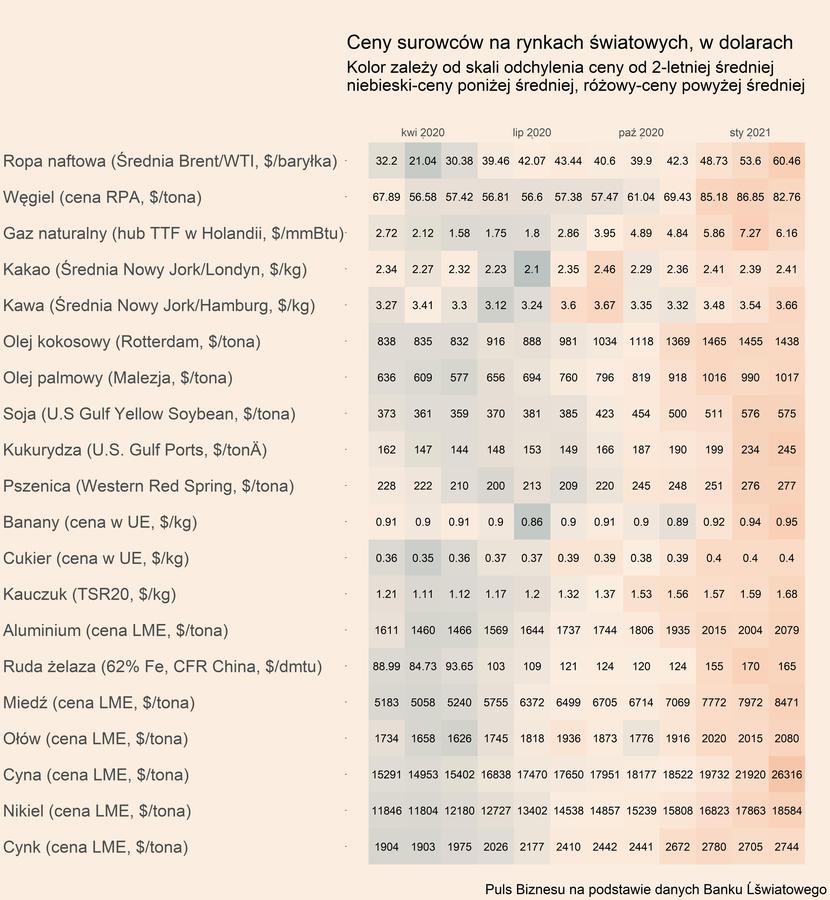

Na załączonej heatmapie pokazujemy ceny najważniejszych surowców oparte o dane Banku Światowego. Widać, że mapa jest rozgrzana, ale między styczniem a lutym nie było dużych zmian. A wiadomo, że w marcu było podobnie (choć tego na mapie nie widać). Spośród surowców energetycznych, poza ropą naftową, która drożała w lutym wyjątkowo mocno, wzrosły także ceny gazu ziemnego. Z kolei, jeśli chodzi o metale największe wzrosty odnotowano na rynku cyny i miedzi. Spadły zaś ceny gazu, czy niklu.

Na rynku ewidentnie zmagają się różne czynniki makroekonomiczne. Od ich bilansu zależy dalszy los hossy surowcowej.

Z jednej strony wciąż mocna jest narracja, że znajdujemy się w u progu super-cyklu cen surowców.

W krótkim okresie hossie może sprzyjać ożywienie gospodarcze. Choć w Europie narasta kolejna fala pandemii, to prognozy gospodarcze dotyczące tego roku, które są coraz lepsze. Jeszcze w grudniu OECD podawało, że w 2021 roku globalne PKB wzrośnie o 4,2 proc., a obecnie szacuje, że światowa gospodarka urośnie o 5,6 proc. Z kolei dla USA OECD podwoiła swoją prognozę – z 3,2 do 6,5 proc. Podobnie, choć nieco mniej optymistycznie, swoje szacunki zrewidował w gorę ONZ. Wyższe prognozy wynikają z postępującego procesu szczepień oraz planów stymulacji fiskalnej (zwłaszcza tego w USA).

Ponadto ceny surowców mogą napędzać instytucje finansowe, które wskutek niskich stóp procentowych szukają możliwości inwestycyjnych dających wyższą stopę zwrotu niż lokaty i obligacje. Za takim scenariuszem przemawia fakt, iż na ostatnim posiedzeniu amerykańskiego banku centralnego jego prezes Jerome Powell zapewnił, że pomimo zdecydowanie wyższych prognoz wzrostu gospodarczego FED utrzyma luźną politykę pieniężną. Ponadto członkowie FED-u planują pozostawić stopy procentowe na niezmienionym poziomie do końca 2023 roku.

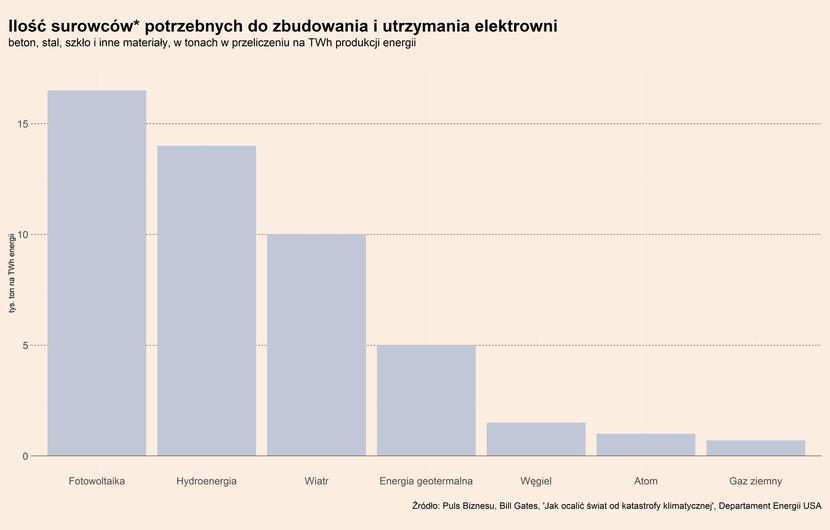

W długim okresie hossie ma sprzyjać – według zwolenników tezy o super-cyklu – popyt związany z ogromną transformacją energetyczną. Na wykresie pokazujemy przykład tego, jak zmiana profilu produkcji energii wpływa na popyt na materiały – zużycie materiałów potrzebnych do budowy i utrzymania elektrowni fotowoltaicznej czy wiatrowej jest 10-krotnie większe niż w przypadku elektrowni węglowej. Inwestycje w odnawialne źródła energii są bardziej kapitałochłonne. Jednocześnie transformacja energetyczna to nie tylko elektrownie – a wręcz to przede wszystkim inne obszary, takie jak elektromobilność, nowe budownictwo itd. A wiele wskazuje, że transformacja energetyczna w tej dekadzie gwałtownie przyspieszy i zacznie obejmować nie tylko sektory energetyczne krajów rozwiniętych, ale również inne sektory oraz generalnie kraje wschodzące.

Z drugiej strony, są czynniki, które hossę surowcową mogą zatrzymać.

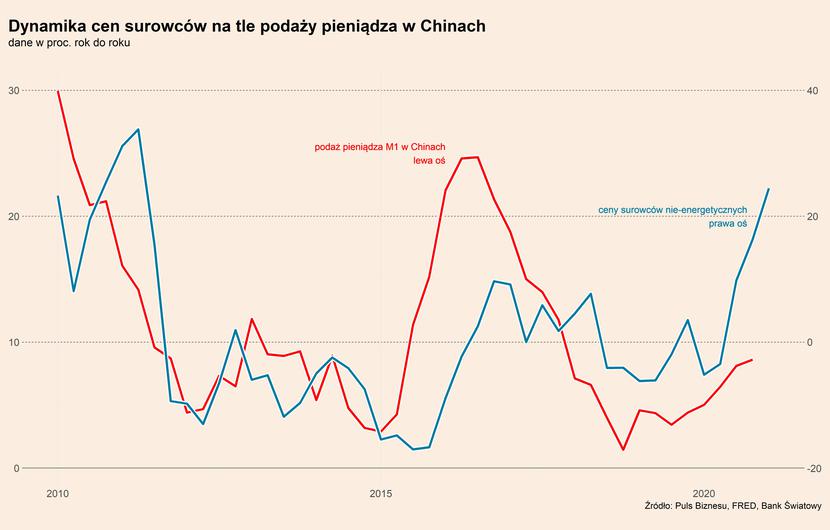

Zwolennicy tezy, że na super-cykl surowcowy nie ma paliwa, wskazują m.in. na możliwe ograniczenie wzrostu akcji kredytowej w Chinach. Jest to ważne, ponieważ Chiny są największym konsumentem surowców na świecie, a w przeszłości ceny surowców były bardzo mocno związane z chińskim cyklem kredytowym. Pokazujemy to na kolejnym wykresie, na którym widać podaż pieniądza M1 (najbardziej płynny pieniądz, głównie depozyty na żądanie) oraz indeks cen surowców nie-energetycznych (jako że ceny surowców energetycznych często zależą od czynników politycznych, sezonowych i innych ograniczeń podażowych).

W ostatnim roku wzrost podaży pieniądza w Chinach wcale nie był wysoki. Wprawdzie ożywienie gospodarcze było bardzo mocno wspierane kredytem, ale chińskie władze ograniczały wpływ akcji kredytowej na płynność rynku. Co więcej, wiele głosów wskazuje, że Chiny będą chciały ograniczać przyrost kredytu w najbliższym roku, aby nie dopuścić do przeinwestowania w sektorze budowlanym.

Innym czynnikiem, który może potencjalnie zatrzymać wzrost cen surowców, jest wzrost rynkowych stóp procentowych w dolarach. Rentowności amerykańskich obligacji mocno rosną, a to ogranicza popyt spekulacyjny na ryzykowne aktywa, w tym aktywa surowcowe. Coraz więcej inwestorów obawia się, że cykl podwyżek stóp procentowych zacznie się w Stanach Zjednoczonych szybciej od wcześniejszych oczekiwań (czyli nie za pięć lat, ale może za dwa), a to sprzyjałoby dalszemu wzrostowi stóp rynkowych, a może nawet kursu dolara. W takich warunkach hossa surowcowa miałaby mniej paliwa.

Co dalej? Jaki będzie bilans tych czynników? W bardzo krótkim (perspektywa kilku tygodni) na świecie jest spora przestrzeń do negatywnych zaskoczeń makroekonomicznych, ponieważ oczekiwania są bardzo wygórowane, a rozwój pandemii w Europie nieco opóźni ożywienie gospodarcze. To nie będzie pomagało cenom surowców. Jednak w perspektywie kilku miesięcy przyspieszenie popytu w krajach rozwiniętych powinno być bardzo mocne. Za tym może pójść wznowienie wzrostów cen surowców. Później pojawią się pierwsze oznaki przegrzewania amerykańskiej gospodarki i wtedy cykl surowcowy może napotkać na poważne blokady.