Jeszcze w lutym ubiegłego roku euro kosztowało prawie 4,80 zł i wydawało się, że perspektywy złotego nie wyglądają najlepiej. Mieliśmy za sobą trzy długie lata bezprecedensowej słabości polskiej waluty, kiedy to kurs euro wzrósł z 4,20 zł do 5,00 zł w marcu 2022 r. i ponownie sięgnął 4,90 zł jesienią 2022 r.

Lecz nieco ponad rok temu negatywny dla złotego trend uległ odwróceniu. Polska waluta zaczęła się szybko umacniać, a tendencja ta uległa nasileniu po zeszłorocznych wyborach parlamentarnych i zmianie nastawienia Rady Polityki Pieniężnej z gołębiego na antyinflacyjne. Wiele też innych czynników złożyło się na to, że dziś euro kosztuje nieco ponad 4,25 zł i w ujęciu nominalnym jest najtańsze od lutego 2020 r.

To, co widać i to, co jest schowane

To, co widzimy na co dzień, to warstwa nominalna. Czyli kurs tej czy innej waluty, który zobaczymy w tabeli notowań, w banku czy w kantorze. Po nim dokonujemy faktycznych transakcji i jest on dla nas wiążący. Ale ekonomiści lubią tworzyć różne abstrakcyjne konstrukty, które obiektywnie nie istnieją. Jednym z nich jest realny efektywny kurs walutowy (ang. real efective exchange rate). To koncepcja ekonomiczna, która uwzględnia różnice w inflacji między dwoma strefami walutowymi. W tym wypadku chodzi przede wszystkim o różnicę inflacji HICP między Polską a strefą euro – do tego regionu trafia 60 proc. polskiego eksportu oraz pochodzi 45 proc. wartości importu.

REER choć istnieje tylko teoretycznie, to jednak pozwala na porównanie względnej siły danej waluty w długim okresie czasu. Chodzi o to, że REER obrazuje zarówno zmianę siłę nabywczej pieniądza, jak również względną konkurencyjność cenową naszej gospodarki. Wyobraźmy sobie sytuację, gdy ceny i płace w Polsce rosną w dwucyfrowym tempie (np. jak w latach 2022-23), a nominalny kurs euro do złotego stałby w miejscu przy równocześnie niskiej inflacji w eurolandzie.. Wtedy REER dla Polski odnotuje znaczący wzrost. A to dlatego, że siła nabywcza złotego spadła znacznie mocniej niż banknotów eurowych, co w praktyce oznaczałoby realne umocnienie polskiej waluty. I takie umocnienie pokazałby nam właśnie REER.

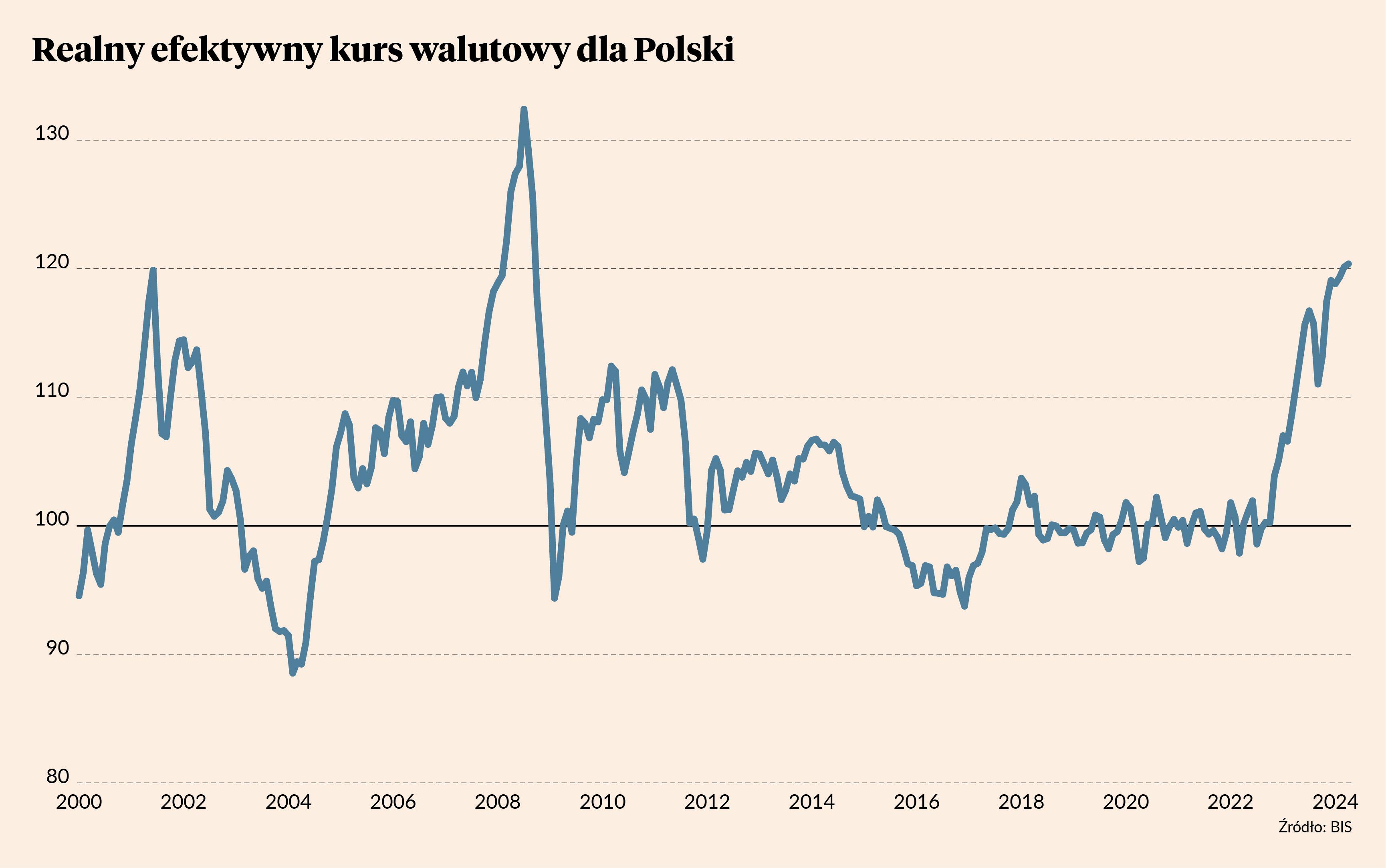

A co się stanie, jeśli nie tylko inflacja w Polsce będzie opadać szybciej niż inflacja w eurolandzie i równocześnie kurs EUR/PLN skieruje się mocno w dół? Wtedy mamy do czynienia z turboumocnieniem krajowej waluty – zarówno w ujęciu nominalnym, jak i realnym. I właśnie taki proces obserwowaliśmy przez poprzednie 20 miesięcy. Przez ten czas realny efektywny kurs walutowy dla Polski umocnił się o 20,1 proc.

Sześć fal mocnego złotego

W liczącej sobie prawie ćwierć wieku historii w pełni płynnego kursu złotego możemy dostrzec sześć wyraźnych fal aprecjacji polskiej waluty. Pierwszy raz złoty posurfował na fali bańki internetowej pod koniec XX wieku. Fala ta miała długość dziewięciu miesięcy i wyniosła nas w górę o 20,5% proc. Druga fala to boom postakcesyjny z wiosny 2004 r., który na rynku złotego trwał przez 12 miesięcy i podniósł REER dla Polski o 20,8 proc.. Kolejny raz złoty popłynął z falą globalnego boomu kredytowego w latach 2007/08. Efekt: 12 miesięcy hossy i 20,4 proc. realnej aprecjacji. Podobną jazdę rynek zafundował nam w ramach odreagowania krachu po wspomnianym wcześniej boomie (+19,1 proc. w 14 miesięcy). Po raz ostatni tak przyjaznej dla złotego fali doświadczyliśmy w roku 2017. Wtedy REER poszedł w górę jednak już tylko o 10,6 proc., zyskując przez 14 miesięcy.

Gołym okiem widać tu pewne regularności. Po pierwsze, cztery z pięciu poprzednich fal trwało po 11-14 miesięcy. Czyli mniej więcej rok plus/minus kilka tygodni (bo operujemy tu na danych miesięcznych). Po drugie, cztery z pięciu z tych fal przynosiło około 20-procentową aprecjację złotego w ujęciu realnym. Przypadek? Być może. Warto jednak dać temu przypadkowi szansę i sprawdzić, jak w te historyczne scenariusze wpisuje się obecna fala aprecjacji naszej waluty.

Co nadejdzie po szóstej fali?

Pierwsza obserwacja jest taka, że obecna fala umocnienia złotego (+20,1 proc.) niemal idealnie wpisuje się w medianowy zasięg z pięciu fal poprzednich. Druga jest taka, że trwa ona już zdecydowanie dłużej niż jakakolwiek ze swych poprzedniczek. I wreszcie trzeci wniosek jest taki, że patrząc w ujęciu historycznym weszliśmy w okres rekordowej realnej siły polskiej waluty. W przeszłości złoty równie mocny jak obecnie był tylko dwa razy. Raz w czerwcu 2001 r. (ten szczyt już nawet minimalnie przekroczyliśmy). A dwa w okresie marzec-wrzesień 2008.

Ten drugi okres jest specyficzny. Było to w przededniu eskalacji światowego kryzysu finansowego, który zdziesiątkował największe globalne instytucje kredytowe. Mieliśmy wtedy do czynienia z bańką spekulacyjną na rynku złotego, napędzaną przez masowe zadłużania się społeczeństwa we franku szwajcarskim oraz szalonej spekulacji w wykonaniu polskich przedsiębiorstw na rynku opcji walutowych. Chyba wszyscy wolelibyśmy, aby ta analogia nam się nie powtórzyła.

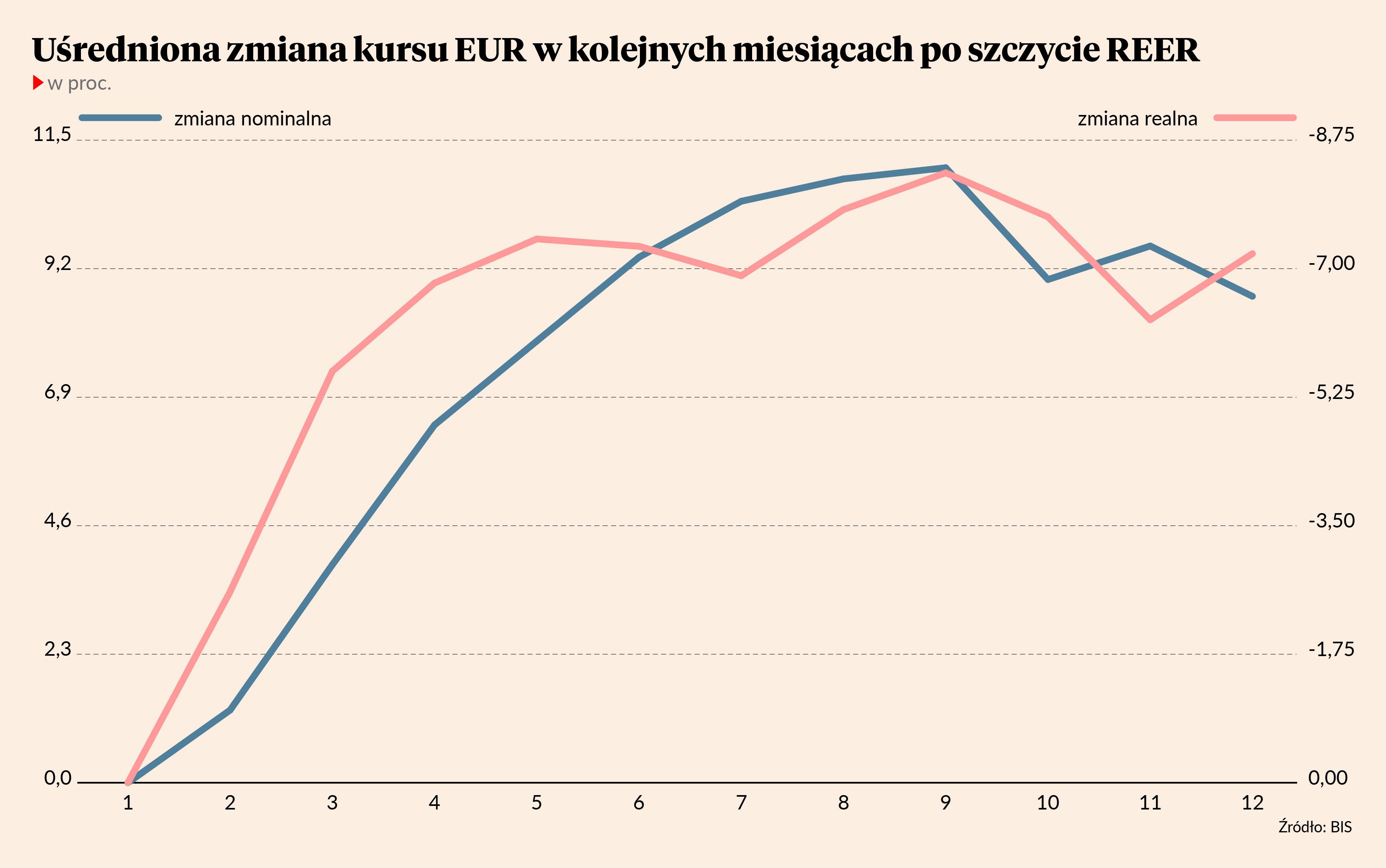

Spróbujmy zatem uśrednić późniejsze przebiegi realnego i nominalnego kursu euro dla wszystkich pięciu poprzednich takich przypadków. W ujęciu realnym kurs złotego z oczywistych względów za każdym razem się korygował. Średnio o 6-8 proc. w ciągu kolejnych 12 miesięcy od osiągnięcia szczytu. Wyniki zaniża tu katastrofalny przypadek z lat 2008-09, a poprawia bardzo łagodna korekta z lat 2005-06. Średnio jednak po takim rajdzie REER zwykle potrzebował się schłodzić i nie tracił więcej niż 11 proc.

Polska waluta jest teraz w ujęciu realnym niemal rekordowo mocna. W przeszłości takie epizody siły złotego zawsze kończyły się mniejszą bądź większą korektą.

O ile REER może dostosować się na kilka różnych sposobów (np. poprzez zmiany w tempie inflacji pomiędzy Polską a strefą euro), tak kurs nominalny może to zrobić tylko poprzez widoczny nieuzbrojonym okiem spadek lub wzrost. Historia pokazuje, że korekta REER zazwyczaj dokonywała się przede wszystkim poprzez zmianę kursu nominalnego. Uśredniona ścieżka z historycznych analogii pokazuje, że po pięciu poprzednich falach realnej aprecjacji złotego w kolejnych kilku miesiącach następował wzrost kursu EUR/PLN (czyli osłabienie złotego) średnio o 10-11 proc. Jeśli jednak pominiemy fatalny przypadek z roku 2008, to przeciętna zwyżka kursu euro ograniczała się do 5-6 proc.

Oczywiście to tylko średnia z poprzednich epizodów siły złotego i nikt nie da gwarancji, że to samo zobaczymy także w tym cyklu. Niemniej jednak jest to pewna wskazówka, czego można się spodziewać po tym, gdy nasz kurs walutowy osiągnie lokalne maksimum w ujęciu realnym. Głównym problemem jest jednak to, że nie wiemy, kiedy i na jakim poziomie to nastąpi. Jeśli jesteśmy już blisko szczytu szóstej fali realnej aprecjacji złotego, to na bazie historycznych doświadczeń zasięg potencjalnej korekty wzrostowej można by oszacować na okolice poziomu 4,70 zł w lutym 2025 r. Jeśli jednak z obliczeń wyeliminujemy naszego „czarnego łabędzia” z roku 2008, to wychodzi nam poziom 4,50 zł za euro osiągnięty już we wrześniu. Potem złoty powinien zacząć odzyskiwać siły.

Reasumując, polska waluta jest teraz w ujęciu realnym niemal rekordowo mocna. W przeszłości takie epizody siły złotego zawsze kończyły się mniejszą bądź większą korektą. Jeśliby miała się ona odbyć za pośrednictwem kanału nominalnego kursu walutowego, to przejściowy skok kursu euro w rejon 4,50 zł wydaje się tu być scenariuszem bazowym.