Niektóre segmenty polskiej gospodarki już znajdują się w głębokiej recesji z powodu skokowych podwyżek stóp procentowych. Tak jest z rynkiem kredytów hipotecznych, który w krótkim czasie skurczył się o połowę do rozmiarów niewidzianych od kilkunastu lat. Jest to zmiana gwałtowna i dotyczy dziesiątek tysięcy ludzi, którzy nie zrealizują swoich potrzeb mieszkaniowych w najbliższym czasie, oraz tysięcy pracowników w sektorze finansowym.

Z najnowszych danych Biura Informacji Kredytowej wynika, że liczba wniosków o kredyt hipoteczny w maju była aż o 51 proc. niższa niż w analogicznym miesiącu zeszłego roku. Tak gwałtowne dostosowania w naturalny sposób uruchamiają pytanie: co dalej? Dokąd zmierza ten rynek? Czy dostęp do kredytu zostanie znacząco ograniczony na długo? Nie mam dobrych odpowiedzi na te pytania, ale naświetlę kilka istotnych z makroekonomicznego punktu widzenia elementów tej układanki.

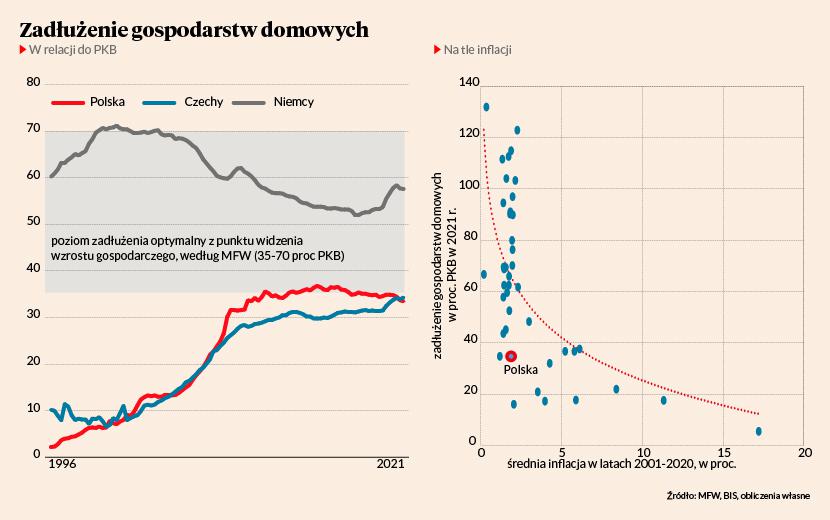

Przede wszystkim, polskie gospodarstwa domowe nie są mocno zadłużone i raczej nie ma fundamentalnej potrzeby redukcji wskaźników zadłużenia, tak jak działo się w wielu krajach rozwiniętych po kryzysie finansowym. To oznacza, że rynek kredytowy nie powinien wchodzić w długą recesję. Kilka lat temu Międzynarodowy Fundusz Walutowy szacował, jaki wskaźnik zadłużenia gospodarstw domowych jest optymalny z punktu widzenia wzrostu PKB: między 35 a 70 proc. PKB – poniżej tego przedziału ludzie nie realizują swoich istotnych potrzeb, co oznacza nieoptymalną alokację kapitału w gospodarce, a powyżej tego poziomu rośnie ryzyko wstrząsów i kryzysów finansowych. Polska ma wskaźnik zadłużenia na poziomie 34 proc. To mało. Jeżeli będziemy gospodarką stabilną, rozwijającą się w umiarkowanym tempie, to zadłużenie gospodarstw domowych może rosnąć spokojnie w tempie nominalnego wzrostu PKB, czyli ok. 5-7 proc. rocznie, bo sądzę, że najlepiej byłoby utrzymywać wskaźniki zadłużenia w pobliżu dolnego przedziału podawanego przez MFW.

Po drugie, trzeba – w kontrze do punktu pierwszego – dostrzec, że bardzo wysoka inflacja generuje zagrożenie dla rozwoju rynku kredytowego i finansowego. Na wykresie pokazałem, że kraje o wysokiej inflacji mają niższe wskaźniki zadłużenia. To tylko korelacja, ale za nią kryją się fundamentalnie istotne przesłanki. Wysoka inflacja zwiększa ryzyko zawierania długookresowych kontraktów ekonomicznych (nie tylko finansowych), ponieważ nieprzewidywalność cen uniemożliwia określenie realnych warunków kontraktu.

Obecne załamanie rynku kredytowego jest dowodem na występowanie tego zjawiska. Choć realna stopa procentowa w Polsce jest bardzo niska i właściwie nie wzrosła w ostatnim czasie, to popyt na kredyt spadł z powodu wzrostu stopy nominalnej. Dlaczego? Bo połączenie 5-procentowej nominalnej stopy procentowej i 10-procentowej inflacji generuje dużo większe ryzyko niż połączenie 0-procentowej stopy i 5-procentowej inflacji, mimo że realny koszt zadłużenia jest pozornie ten sam. Na przykład, zarówno bank jak też kredytobiorca nie mogą być pewni, w jakim tempie wynagrodzenie kredytobiorcy będzie się dostosowywało do wysokiej inflacji, więc są mniej chętni do wejścia w transakcję kredytową.

Wniosek? Jeżeli chcemy mieć w Polsce prężny rynek finansowy, który zaspokaja potrzeby inwestycyjne firm i gospodarstw domowych, to nie możemy sobie pozwolić na utrzymywanie dwucyfrowej inflacji przez długi czas. Nie chcę przez to powiedzieć, że powinniśmy absolutnie za wszelką cenę zdusić inflację już teraz, w krótkim okresie, bo to też będzie oznaczało koszty. Wskazuję jednak pewien istotny mechanizm długookresowy.

Wreszcie trzeci punkt istotny dla oceny sytuacji to realna stopa procentowa, która na razie jest głęboko ujemna, ale wkrótce wzrośnie. Nie wiemy tylko, czy wzrośnie do takiego poziomu jak w ciągu pięciu lat przed pandemią (ok. 0-1 proc.), czy raczej takiego jak 10-15 lat temu (2-3 proc.). Wydaje mi się, że im wyższa będzie realna stopa procentowa, tym mocniej potrzeby mieszkaniowe będą zaspokajane przez inwestycje inwestorów instytucjonalnych w mieszkania na wynajem, a w relatywnie mniejszym stopniu (w sensie udziałów, nie wolumenów transakcji) przez osoby prywatne. Przy wyższej realnej stopie procentowej inwestycje stają się generalnie trudniejsze, jest dla nich więcej alternatyw, więc opłacalność kupowania własnego mieszkania w porównaniu z najmem będzie mniej oczywista. Nie chcę przez to powiedzieć, że nagle Polacy zmienią preferencje odnośnie własności mieszkania, ale że ten bilans między kupującymi a wynajmującymi wśród osób prywatnych może się zmienić, jeżeli realne stopy znacząco wzrosną.