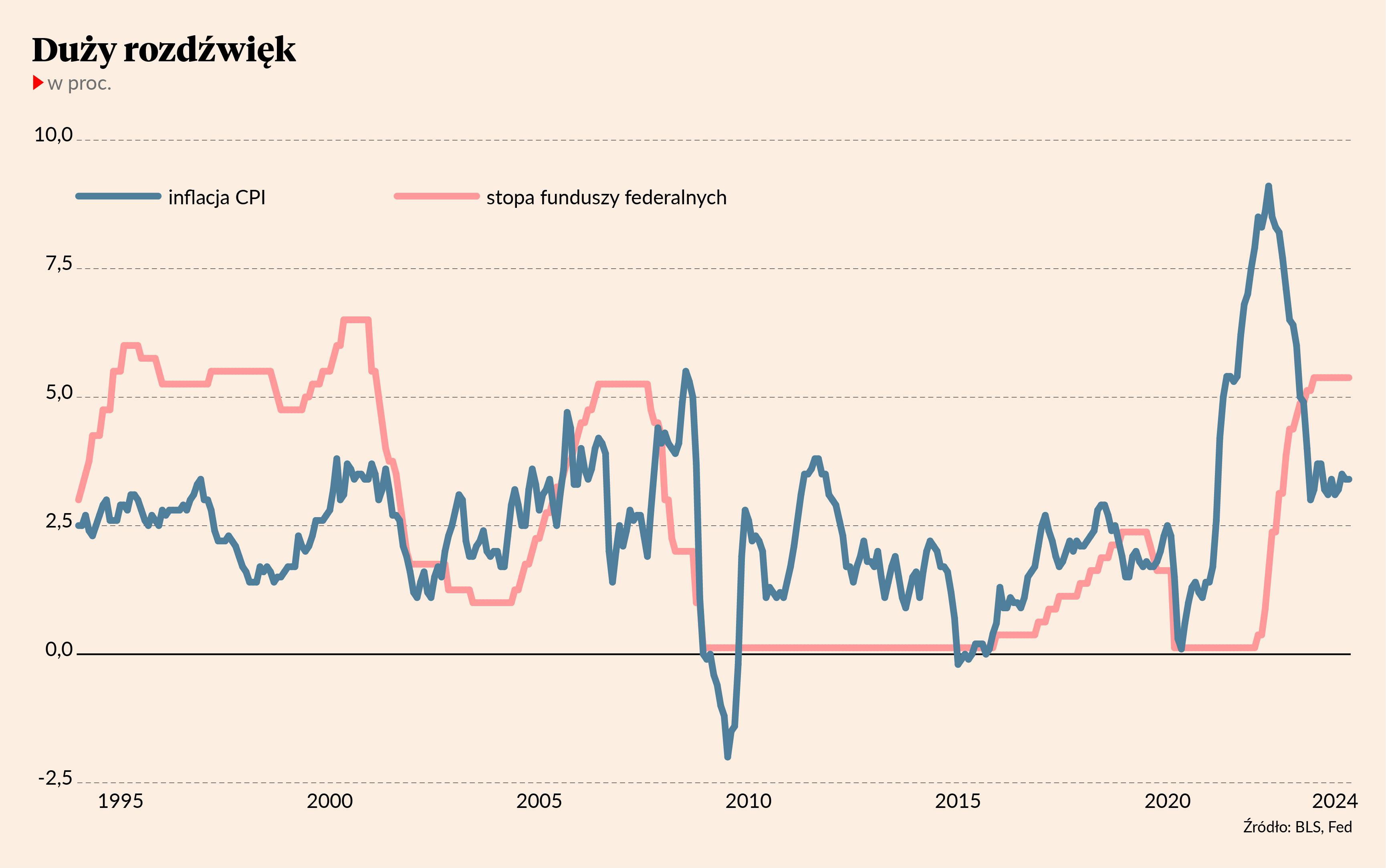

Już od prawie roku – a dokładnie od lipca 2023 r. – stopa funduszy federalnych (FFR) utrzymywana jest w przedziale 5,25-5,50 proc. To najwyżej od 2001 r. Co więcej, po raz pierwszy od 2007 r. Fed utrzymuje cenę kredytu tak wyraźnie powyżej inflacji CPI za ostatnie 12 miesięcy. Obecnie FFR o prawie 3 pkt proc. przewyższa oficjalnie raportowany wzrost kosztów życia za ostatni rok. Oznacza to, że polityka monetarna w największej gospodarce świata jest najbardziej restrykcyjna od czasu rozpoczęcia Wielkiego Kryzysu Finansowego latem 2007 r.

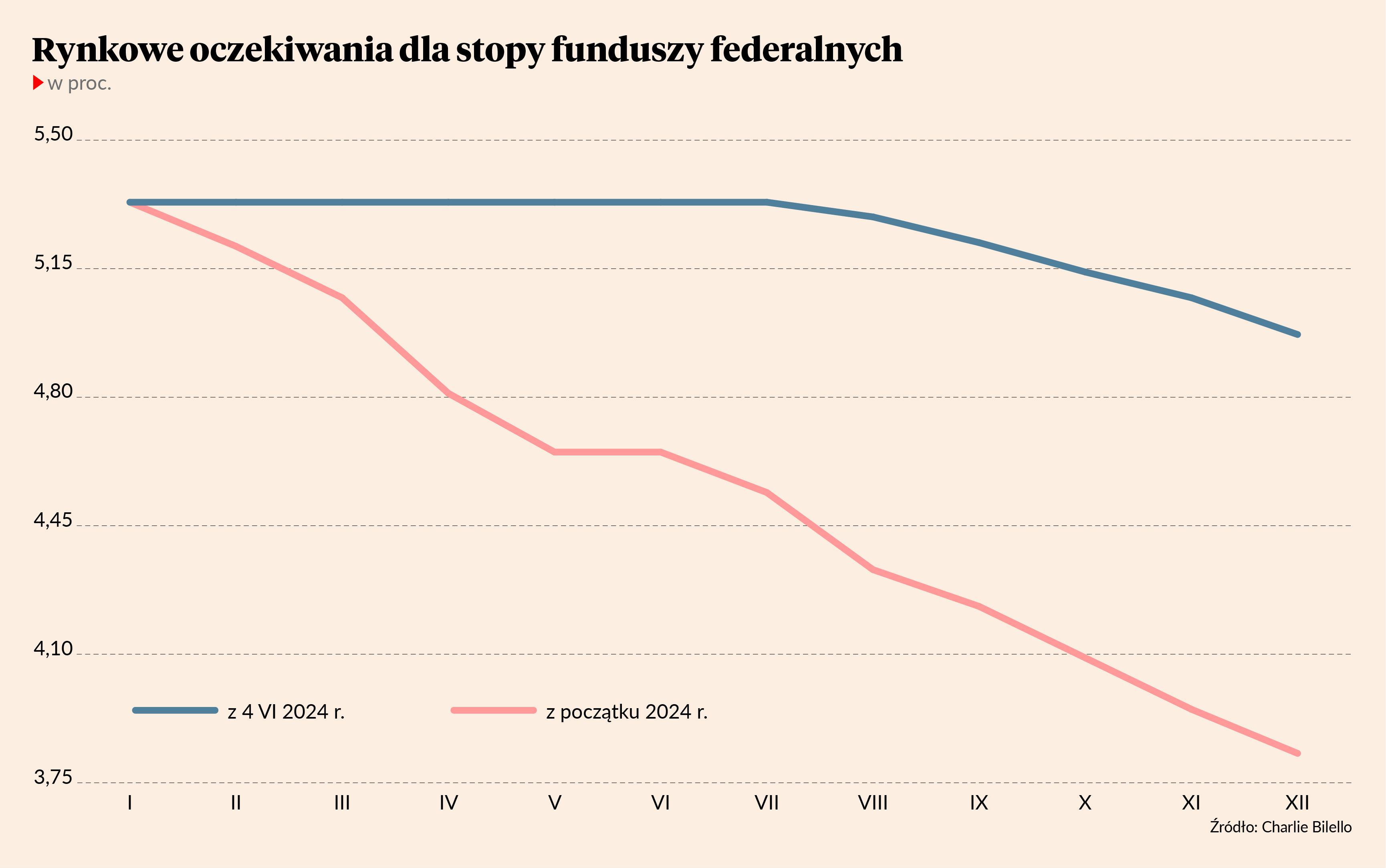

Ekonomiści i uczestnicy rynku są niemal zgodni, że na czerwcowym posiedzeniu Federalnego Komitetu Otwartego Rynku (FOMC) zapadnie decyzja o utrzymaniu stóp procentowych. Liczy się jednak nie sama decyzja, lecz wszelkie sugestie dotyczące tego, co członkowie gremium zamierzają zrobić. Jeszcze na początku stycznia rynek terminowy zakładał, że w 2024 r. czeka nas sześć lub nawet siedem obniżek FFR po 25 pkt baz. każda. Łącznie stopa procentowa w Fedzie miała spaść o 150 pkt baz., a pierwsze cięcie miało nastąpić już w marcu, a najpóźniej w maju.

Teraz już jednak wiemy, że tak nie będzie. FOMC nie dość, że utrzymał stopy bez zmian na wszystkich tegorocznych posiedzeniach, to jak dotąd w jego oficjalnych komunikatach nawet nie pojawiła się sugestia, że do obniżek mogłoby dojść w najbliższym czasie. Co więcej, sam przewodniczący Jerome Powell otwarcie mówił, że jak na razie podczas obrad komitetu nie było dyskusji o obniżaniu stóp i że taki ruch byłby przedwczesny.

Gdyby nie ta uporczywa inflacja…

"Komitet nie oczekuje, aby redukcja stopy funduszy federalnych była właściwa, dopóki nie nabierze większej pewności, że inflacja przesuwa się w stronę dwuprocentowego celu" – to zdanie w komunikatach FOMC pojawia się od stycznia. To o tyle znaczące, że w grudniu członkowie komitetu za pośrednictwem wykresu kropkowego zasugerowali trzy 25-punktowe cięcia w 2024 r. Mamy już czerwiec, a do końca roku pozostały jeszcze cztery (poza czerwcowym) posiedzenia FOMC.

- Inflacja jest nadal zbyt wysoka. Dalszy postęp w jej eliminowaniu nie jest pewny (...) Istnieją ścieżki, którymi może podążać gospodarka, które wiązałyby się z cięciami stóp procentowych. Są też ścieżki, które by do tego nie prowadziły. Nie mam pewności, która z tych ścieżek się zmaterializuje - powiedział podczas majowej konferencji prasowej Jerom Powell.

Dlatego też w ostatnich miesiącach rynek znacząco ograniczył oczekiwania względem poluzowania polityki pieniężnej w USA. Teraz w cenach jest już tylko jedna 25-punktowa obniżka FFR. Szanse jej materializacji w lipcu wyceniane są na niespełna 9 proc., we wrześniu na ponad 52 proc., a w listopadzie na prawie 70 proc. - wynika z obliczeń FedWatch Tool. Nieśmiało (na 52,2 proc.) wyceniane jest prawdopodobieństwo jeszcze jednego cięcia stopy funduszy federalnych (w grudniu).

Główną przyczyną, dla której stopy w Fedzie utrzymują się na najwyższym poziomie od przeszło dwóch dekad, jest uporczywie wysoka inflacja. Od roku inflacja CPI w Stanach Zjednoczonych już nie maleje i waha się w przedziale 3-4 proc. A to stanowczo za dużo względem dwuprocentowego celu inflacyjnego Rezerwy Federalnej. Jerome Powell i spółka nie mogą sobie pozwolić na poluzowanie polityki monetarnej przy inflacji znacząco wykraczającej poza cel i która nie daje żadnych przesłanek pozwalających oczekiwać jej rychłego spadku do 2 proc. Na szali są tu resztki wiarygodności banku centralnego USA, który w latach 2020-22 zaliczył blamaż: zbyt długo utrzymywał zerowe stopy procentowe i politykę QE. To skutkowało wystrzałem wskaźników inflacyjnych do poziomów niewidzianych od 40 lat.

Jerome Powell i spółka nie mogą sobie pozwolić na poluzowanie polityki monetarnej przy inflacji znacząco wykraczającej poza cel i która nie daje żadnych przesłanek pozwalających oczekiwać jej rychłego spadku do 2 proc.

Podniosą, zostawią, czy obniżą?

W tej sytuacji trudno się dziwić, że w samym komitecie pojawiły się głosy domagające się… podwyżki stóp procentowych.

"Niektórzy uczestnicy posiedzenia wspominali o chęci dalszego zaostrzenia polityki, gdyby ryzyko dla inflacji zmaterializowało się, przez co takie działanie byłoby uzasadnione" – przeczytaliśmy w sprawozdaniu z majowego posiedzenia FOMC.

Takie wypowiedzi stały w sprzeczności nie tylko z grudniowymi deklaracjami (patrz: fedokropki), ale też z majowymi wypowiedziami przewodniczącego Jerome'a Powella.

- Mało prawdopodobne, aby kolejnym ruchem stóp procentowych była ich podwyżka - ocenił wtedy przewodniczący FOMC.

Problem w tym, że według części ekonomistów (oraz niektórych decydentów w samym Fedzie) obecna polityka monetarna nie jest dostatecznie restrykcyjna, aby trwale stłumić inflację. Po pierwsze, o jakiejkolwiek jej restrykcyjności możemy mówić dopiero od roku. A to stosunkowo krótki okres. Mówi się bowiem, że opóźnienie w reakcji gospodarki na zmianę stóp procentowych wynosi od czterech do nawet ośmiu kwartałów. Po drugie, sektor prywatny w latach 2020-21 zaklepał sobie rekordowo tanie finansowanie na najbliższe lata pożyczając pieniądze na stała stopę procentową. Stąd też skokowy wzrost stóp jak dotąd niespecjalnie zaszkodził ani wielkim przedsiębiorstwom, ani gospodarstwom domowym. Zaszkodzić może za to Departamentowi Skarbu, który pożycza jak szalony i zmaga się z rekordowymi (przynajmniej w ujęciu nominalnym) kosztami obsługi długu publicznego.

I wreszcie po trzecie, z amerykańskiej gospodarki nie dochodzą jednoznaczne sygnały pogorszenia koniunktury gospodarczej i osłabienia wewnętrznej presji inflacyjnej. Ta szczególnie dobrze widoczna jest w sektorze usług, gdzie ceny rosną za sprawą realnego wzrost płac oraz wciąż bardzo niskiej stopy bezrobocia. To wszystko pozwala przedsiębiorstwom podnosić ceny, a konsumenci (choć nie wszyscy) mają pieniądze, aby je zapłacić. Aby okiełznać inflację, Fed musi „złamać” rynek pracy, co do tej pory się nie udawało.

Ale ostatnie dane z amerykańskiego rynku pracy mogą sugerować, że sytuacja zaczęła się zmieniać. „Nagłówkowa” stopa bezrobocia w maju nieoczekiwanie podniosła się z 3,9 do 4,0 proc. i osiągnęła najwyższy poziom od stycznia 2022 r. Co prawda wciąż jest ona niska, ale w niektórych grupach demograficznych zaczyna się niebezpiecznie podnosić. Widzimy też silny spadek (choć z rekordowo wysokich poziomów) liczby wakatów ankiecie JOLTS. Ponadto w zaskakująco mocnych statystykach majowych „payrollsów” kryje się haczyk: przyrasta już tylko liczba zatrudnionych na część etatu, podczas gdy liczba pracujących na cały etat jest już niższa niż rok temu. Są to pierwsze rysy na do niedawna nieskazitelnym obrazie rynku pracy w Stanach Zjednoczonych. I to w dodatku tuż przed wyborami prezydenckimi.

Kropki i zagwozdki

To wszystko sprawia, że ekipa Jerome'a Powella jest w trudnej sytuacji. Wysoka inflacja nie pozwala w tym momencie nie tylko na obniżenie, ale nawet na zasygnalizowanie obniżki stóp procentowych. Coraz bardziej zasadne staje się też pytanie, czy FFR jednak nie powinna być wyższa. Równocześnie dane napływające w ostatnich miesiącach z gospodarki USA nie są najlepsze. Nie widać w nich jeszcze oznak recesji, ale utrzymująca się słabość sektora wytwórczego, stłumiona aktywność w budownictwie i gasnący wzrost w sektorze usług (choć tu akurat dane za maj zaskoczyły bardzo pozytywnie) nie wyglądają najlepiej. Do tego mamy pierwsze rysy na rynku pracy będącym – zwłaszcza w roku wyborczym – oczkiem w głowie federalnych urzędników.

Dlatego też większość analityków spodziewa się utrzymania nastawienia „poczekamy, zobaczymy” (ang. wait and see). W tym kontekście warto się skupić na czterech kwestiach. Po pierwsze, na nowej edycji fedokropek – prawdopodobnie nie zobaczymy w nich większości za trzema obniżkami stóp w 2024 r. Po drugie, na tym, co powie Jerome Powell. Oczekiwane jest podtrzymanie tegorocznej retoryki i sformułowań, że dane nie upewniły go dostatecznie mocno co do spadku inflacja spadnie do celu. Po trzecie, na nowych prognozach makroekonomicznych członków FOMC. Może się okazać, że część decydentów zrewiduje w górę swoje oczekiwania względem inflacji, co w dość oczywisty sposób przekładałoby się na mniejszą skłonność do obniżania stóp procentowych.

I wreszcie po czwarte, warto zwrócić uwagę na jakiekolwiek zmiany w treści samego komunikatu FOMC. Powinien on trafić w nasze ręce punktualnie o godz. 20 czasu polskiego. Pół godziny później zaplanowane jest rozpoczęcie konferencji prasowej przewodniczącego Fedu. Kolejne posiedzenie władz Rezerwy Federalnej zaplanowane jest na 30-31 lipca.