W mediach finansowych o surowcach mówi się jak o zmarłych – dobrze, albo wcale. Dobrze, gdy drożeją. A wcale, gdy tanieją i przynoszą inwestorom straty. Chyba że tanieją spektakularnie w obliczu jakiegoś kryzysu. Teraz nie mamy do czynienia z żadną z wyżej wymienionych sytuacji. Możliwe jednak, że w kolejnych miesiącach commodities znów wrócą do inwestycyjnego jadłospisu.

Korekta w hossie i hossa w megatrendzie

Wielka surowcowa hossa wybuchła wiosną 2020 r., gdy po narzuceniu covidowych lockdownów światowa gospodarka najpierw na kilka miesięcy zamarła, by potem odrodzić się na fali bezprecedensowej stymulacji fiskalnej i monetarnej w wykonaniu rządów państw Zachodu. Dodatkowym katalizatorem surowcowego boomu stała się agresja Rosji na Ukrainę, która wyniosła na nowe szczyty notowania zbóż, ropy naftowej, gazu ziemnego i paliw płynnych.

Dzięki temu w nieco ponad dwa lata surowcowy indeks CRB więcej niż się potroił, przechodząc z multidekadowych dołków do najwyższych poziomów od 11 lat. W opinii części analityków była to dopiero pierwsza faza surowcowej superhossy. Tego rodzaju długie supercykle zwykle trwają po ok. 20 lat i następują po ciągnącej się przez mniej więcej dekadę surowcowej zimie.

Po tej pierwszej, dość spektakularnej, fazie surowcowej hossy nastąpiła trwająca niemal równo rok bessa lub też po prostu głębsza korekta. Między czerwcem 2022 a majem 2023 r. indeks CRB zaliczył spadek o 23 proc. Czyli całkiem sporo, lecz z drugiej strony nadal utrzymywał się wyżej niż w latach 2014-21. Na wykresie długoterminowym owa bessa jawi się jako bardzo umiarkowana korekta w cyklu.

Surowce ponownie zaczęły drożeć latem 2023 r., ale był to przedwczesny zryw i jesień przyniosła ponowne uderzenie spadków. Ku zadowoleniu większości świata taniała ropa naftowa i gotowe paliwa. Czarny surowiec typu Brent jeszcze w grudniu kosztował nieco ponad 70 USD za baryłkę – czyli prawie tyle samo co wiosną 2023 r. Ale w marcu notowania ropy Brent sięgnęły 87 USD/bbl i były najwyższe od listopada. Może i nie są to poziomy ekstremalnie wysokie dla tego surowca, ale z pewnością nie są też niskie. Zwłaszcza, że w ślad za ropą poszły ceny benzyny, które są najwyższe od sierpnia.

26 marca napędzany przez wzrost surowców energetycznych indeks CRB dotarł na wysokość prawie 289 pkt., niemalże wyrównując w ten sposób lokalny szczyt z września ubiegłego roku. Na gruncie analizy technicznej przełamanie tego poziomu (po ówczesnym przetestowaniu dna zeszłorocznej bessy) otwierałoby drogę do ataku na szczyt z czerwca 2022 r. A to byłaby bardzo nieprzyjemna perspektywa dla konsumentów, producentów oraz generalnie światowej gospodarki.

Cykl koniunkturalny sprzyja surowcom

Uważni obserwatorzy sytuacji makroekonomicznej w zasadzie nie powinni być zdziwieni takim obrotem spraw. Gospodarka Stanów Zjednoczonych dzięki bezprecedensowej stymulacji fiskalnej oparła się recesji, jaka zwykle następowała po tak gwałtownej podwyżce stóp procentowych i szoku naftowym jak ten z lat 2021-22. Wskaźniki PMI sygnalizują pierwsze oznaki ożywienia gospodarczego po płyciutkiej recesji w strefie euro. Nawet z pogrążonej w strukturalnym kryzysie gospodarki Chin dobiegają nieśmiałe oznaki poprawy. To wszystko sugerowałoby, że jako cały świat minęliśmy już lokalne minimum dynamiki PKB. Zapewne miało to miejsce w IV kwartale ubiegłego roku.

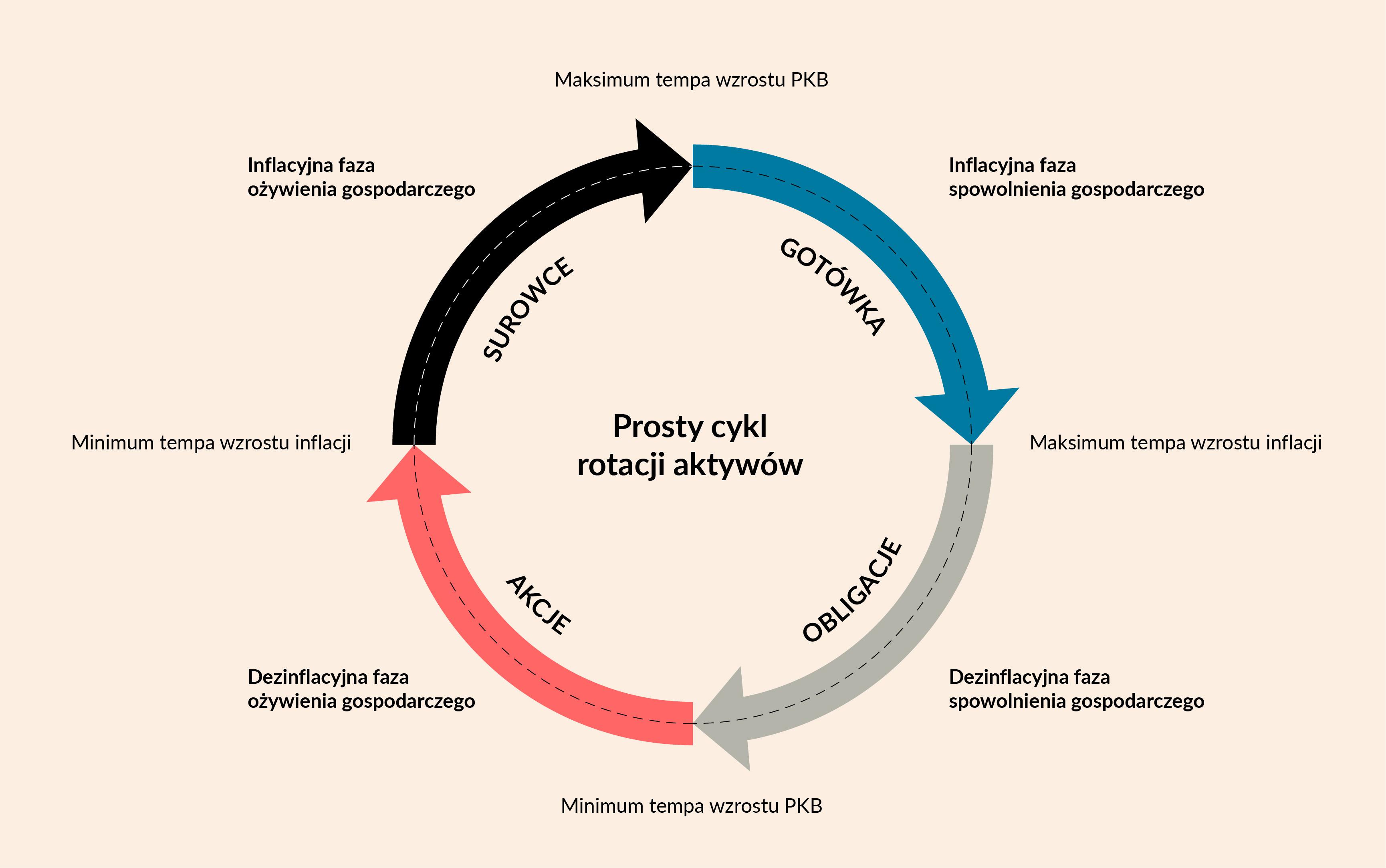

Ta obserwacja współgra z obserwowaną hossą na rynkach akcji. Co prawda w tym cyklu akcje nieco wyprzedziły marszrutę - ruszając w górę już jesienią 2022 r. - lecz nie zmienia to szerszego obrazu sytuacji. Ten podpowiada nam, że czas surowców powinien nadejść po cyklicznym dołku inflacji. Patrząc z perspektywy Polski inflacyjne minimum właśnie zostało osiągnięte. Ekonomiści szacują, że marcowa inflacja CPI spadła poniżej 2,5 proc. i po raz pierwszy od przeszło trzech lat znalazła się w granicach celu NBP. Od kwietnia oczekuje się jednak wzrostu inflacji CPI i to nie tylko w naszym kraju.

Na sprawę można też spojrzeć tak, że to zwyżkujące notowania takich towarów, jak ropa, miedź czy pszenica jako jedne z pierwszych sygnalizują powrót presji inflacyjnej w światowej gospodarce.

W Stanach Zjednoczonych inflacja CPI najniższy odczyt osiągnęła w czerwcu 2023 r. i od tego czasu nie spadła poniżej 3,1 proc. Odczyt za luty to 3,2 proc., a według modelu Fedu z Cleveland w marcu przyspieszy do 3,37 proc. Niby niewiele, ale globalne trendy dezinflacyjne wydają się być zagrożone. A to jedna z kluczowych zmiennych dla rynków surowcowych. Z jednej strony to rosnące ceny surowców przekładają się na wyższe wskaźniki inflacji (zarówno producenckiej, jak i konsumenckiej). Ale z drugiej strony to wyższa inflacja skłania inwestorów do poszukiwania antyinflacyjnego zabezpieczenia właśnie w sektorze surowcowym. Na sprawę można też spojrzeć tak, że to zwyżkujące notowania takich towarów, jak ropa, miedź czy pszenica jako jedne z pierwszych sygnalizują powrót presji inflacyjnej w światowej gospodarce.

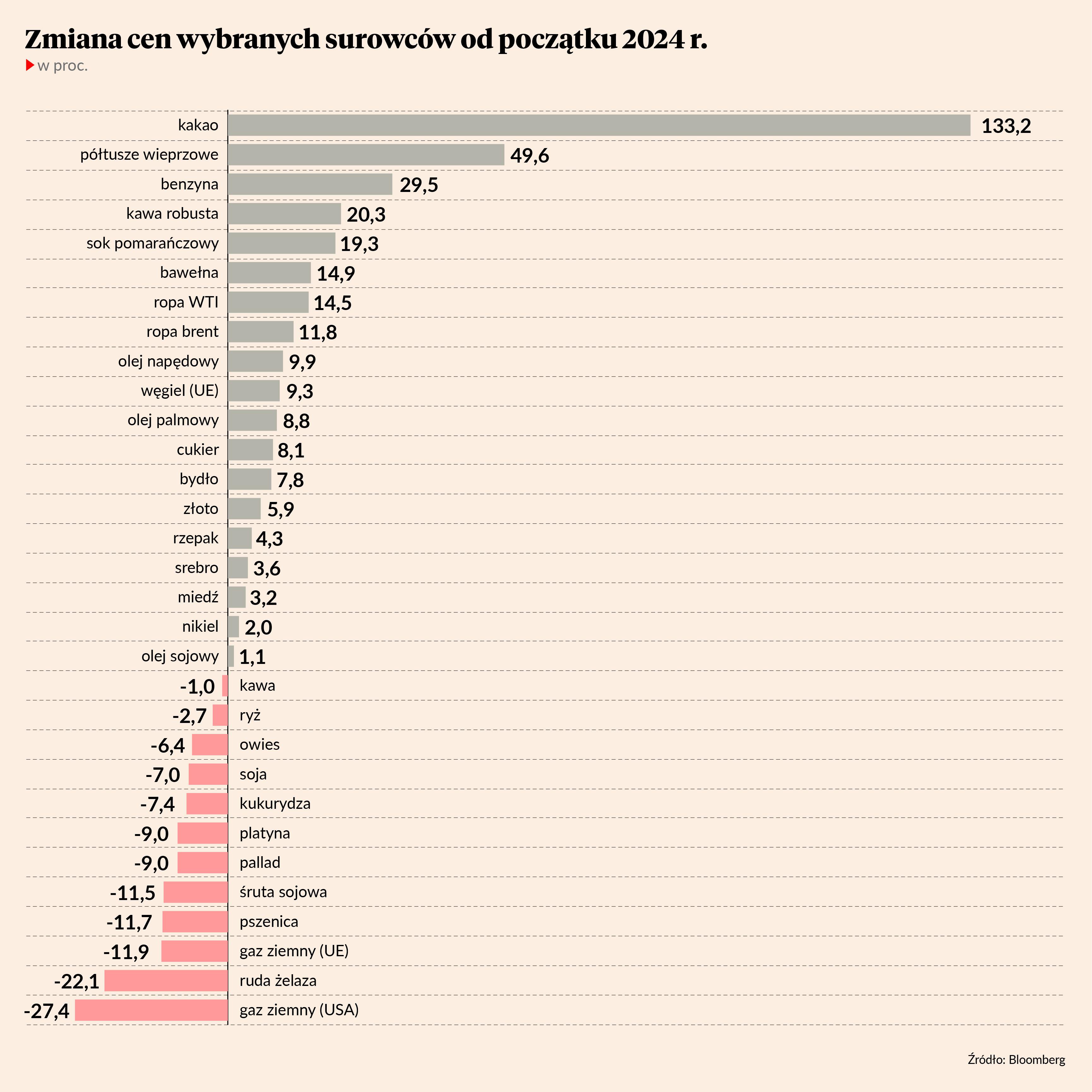

Co już podrożało, a co dopiero zdrożeje?

Przyjmując założenie o początkowej fazie surowcowej hossy warto zerknąć na jej strukturę. Jak na razie zwyżka obejmuje stosunkowo wąskie spektrum commodieties. Absolutnym liderem tego zestawienia jest kakao, którego ceny tylko od początku roku wzrosły o zdumiewające 135 proc. Kontrakty na półtusze wieprzowe na amerykańskiej giełdzie CME notowane są o prawie 50 proc. wyżej niż na początku stycznia. Benzyna na nowojorskim parkiecie poszła w górę o prawie 30 proc., a sok pomarańczowy o 19 proc. Do tego dorzućmy bawełnę (15 proc.), ropę z Teksasu (14 proc.) oraz olej napędowy (10 proc.).

Z drugiej strony nie brakuje towarów, które przez trzy miesiące 2024 r. wyraźnie potaniały. Notowania gazu ziemnego w USA spadły o ponad 27 proc. (a w Europie błękitne paliwo przeceniono o prawie 12 proc.). Ruda żelaza jest tańsza o 22 proc., pszenica o 12 proc., a śruta sojowa o 11,5 proc. Generalnie prawie cały sektor agro wciąż jest pod kreską. Tak samo jak platyna i pallad (po ok. -9 proc.).

Reasumując, zarówno wnioski płynące z analizy technicznej, jak i położenie w ramach cyklicznych wahań koniunktury gospodarczej sugerowałyby, że powoli zbliżamy się (albo już tam jesteśmy) do momentu, w którym ceny surowców zaczynają rosnąć. Jeśliby tak było, to jesteśmy dopiero na początku nowej odsłony surowcowej hossy. Trzeba przy tym wziąć poprawkę na fakt, że obecny cykl koniunkturalny nadal pozostaje zaburzony przez zmiany wywołane covidowymi lockdownami, które rozsynchronizowały światową gospodarkę. Bo o ile w USA obserwujemy raczej późną fazę boomu gospodarczego, tak w Europie ożywienie dopiero kiełkuje.