Od niemal stu lat na amerykańskim rynku akcji rządzi tzw. cykl prezydencki. Jest to statystyczny fenomen bazujący na kalendarzu wyborczym w Stanach Zjednoczonych i jeden z najbardziej niezawodnych cykli występujących na Wall Street. W jego ramach występuje prawidłowość do pojawiania się ponadprzeciętnie wysokich stóp zwrotu w trzecim roku kadencji prezydenta USA. Natomiast wyraźnie słabsze na rynku akcji są dwa pierwsze lata prezydentury. Dla uzyskania pełnego obrazu dodajmy, że średnia roczna stopa zwrotu z lat 1920-2023 wyniosła prawie 8 proc. Widać zatem, że nadzwyczajnie dobry jest jedynie rok trzeci w ramach cyklu prezydenckiego.

Fenomen ten zwykle tłumaczony jest mechaniką sprawowania władzy przez gospodarzy Białego Domu w konfrontacji z krótką pamięcią amerykańskiego wyborcy. I tak pierwsze dwa lata kadencji nierzadko stoją pod znakiem niezbyt popularnych reform oraz ograniczania nadmiernych wydatków federalnych. Ale za to w trzecim roku urzędujący prezydent USA zwiększa deficyty budżetowe, aby „kupić” lepszą koniunkturę gospodarczą tuż przed wyborami i tym samym zwiększyć szansę na reelekcję własną lub partyjnego kolegi. Rynek akcji dyskontuje konsekwencje takiej polityki i rośnie właśnie w trzecim roku kadencji.

Biden w butach Forda

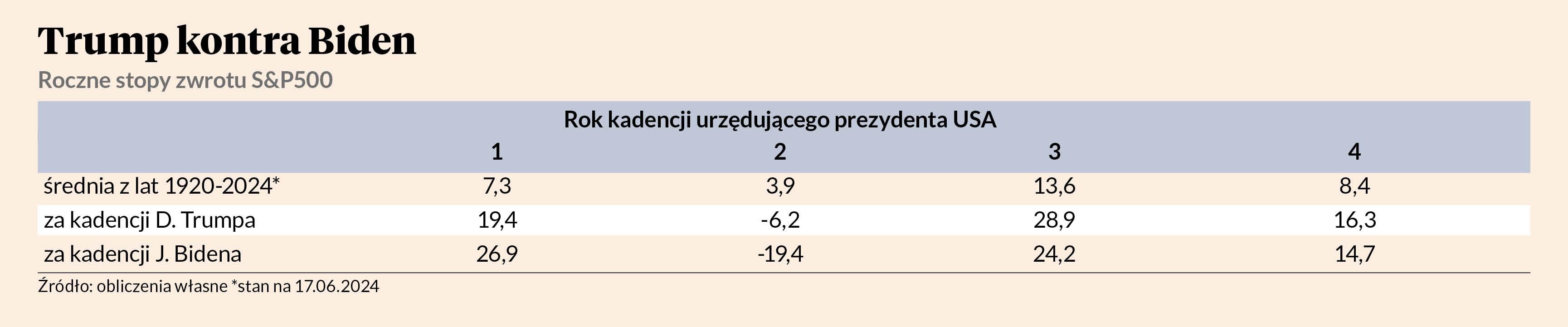

W ostatnich latach cykl prezydencki działał niezawodnie. Zarówno drugi rok kadencji Donalda Trumpa (tj. 2018), jak również Joe'ego Bidena (2022) przyniosły spadki na Wall Street. Zaś trzecie lata prezydentury obu polityków przyniosły spektakularne zwyżki S&P 500, w obu przypadkach grubo przekraczające 20 proc. To jednak było w zeszłym roku i teraz jest tylko historią. Nas bardziej interesuje, co się wydarzy w czwartym (czyli ostatnim) roku kadencji urzędującego prezydenta USA. Czyli w roku wyborczym takim jak ten.

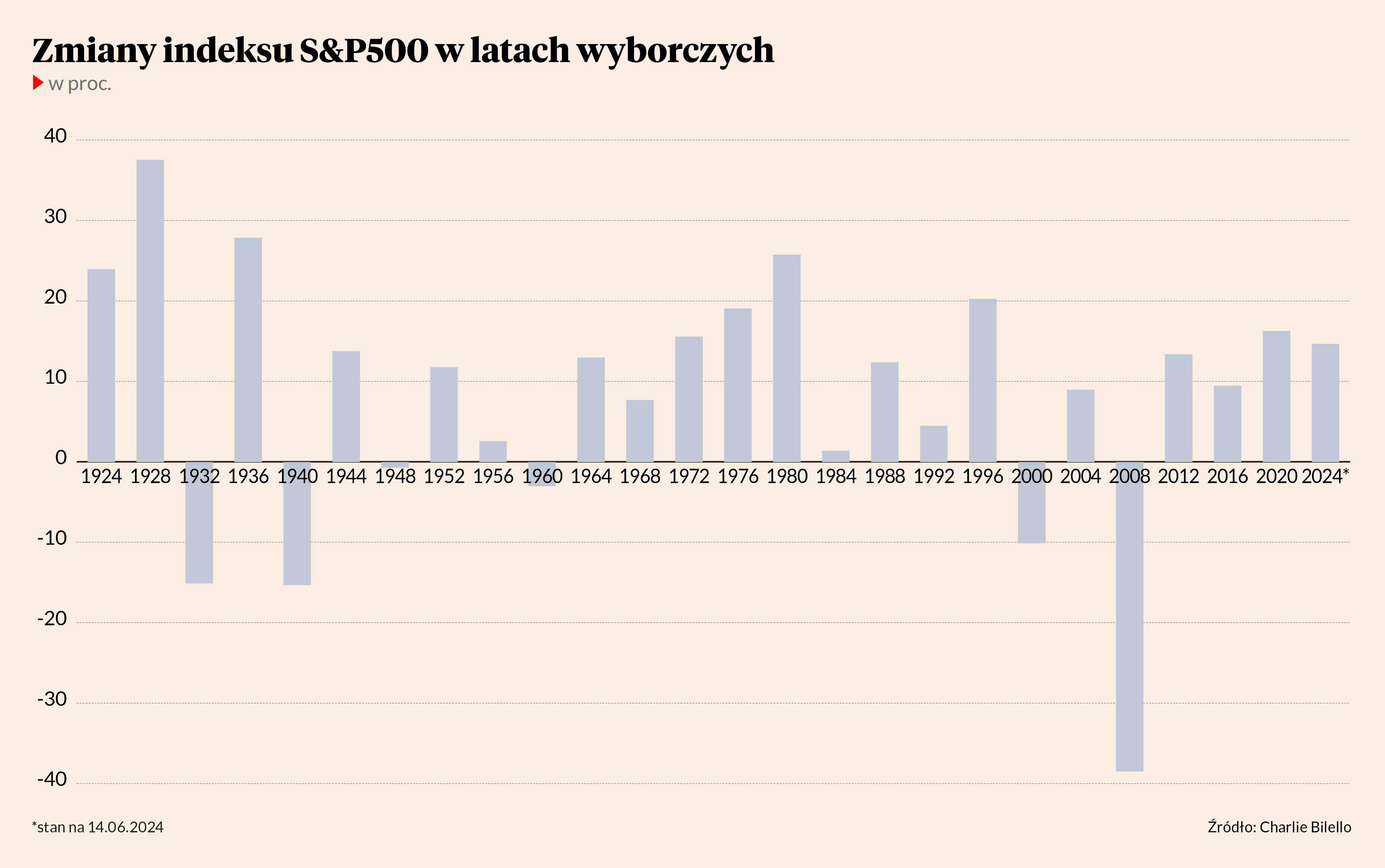

Po roku 1932 – czyli od objęcia władzy przez Franklina Delano Roosevelta – ujemne stopy zwrotu z amerykańskich akcji w roku wyborczym przytrafiły się tylko pięć razy. Za każdym razem były to lata szczególne. Rok 1940 to z punktu widzenia Amerykanów preludium II wojny światowej (nie przeszkodziło to Rooseveltowi reelekcji na trzecią kadencję). Następnie mamy rok 1948 i tylko minimalny spadek teoretycznego indeksu S&P 500 o 0,7 proc., co nie przeszkodziło w wyborze Harry’ego Trumana. Niewiele głębszy spadek (-3,0 proc.) S&P 500 odnotował w 1960 r. Ale prawdziwe giełdowe katastrofy przydarzyły się w latach 2000 (pęknięcie bańki internetowej) i 2008 (wielki kryzys finansowy).

Ostatnie trzy przypadki spadkowego roku prezydenckiego łączy jedna istotna cecha wspólna. Za każdym razem urzędujący prezydent USA nie ubiegał się o reelekcję, ponieważ kończyła się jego druga kadencja (odpowiednio byli to: Eisenhower, Clinton i Bush). Teraz sprawujący urząd Joe Biden najprawdopodobniej będzie jednak walczył o drugą kadencję. W takim układzie ostatni rok wyborczy z ujemną stopą zwrotu z amerykańskich akcji przydarzył się w latach 40-tych XX wieku.

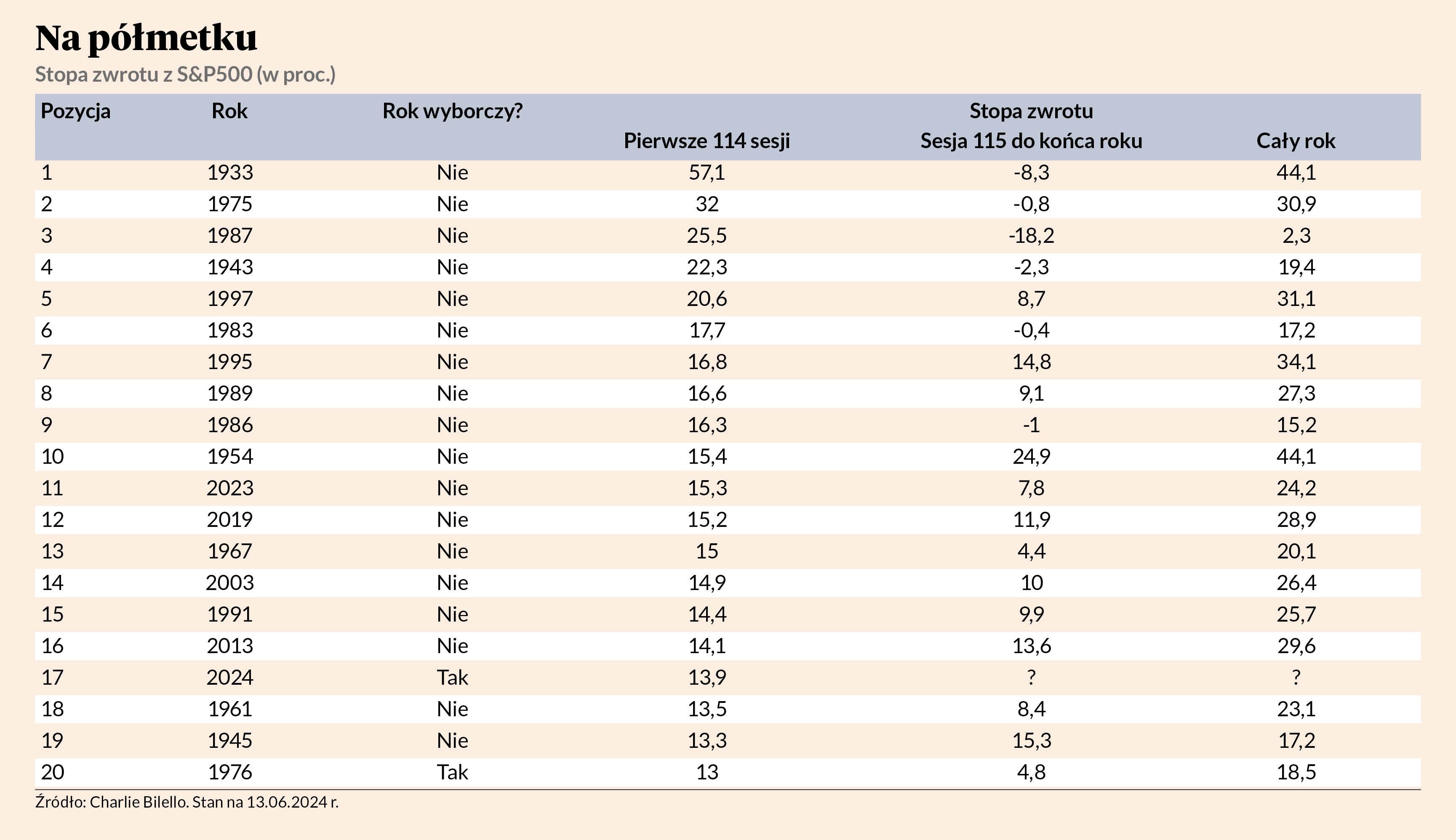

Co więcej, jak na razie nic nie zapowiada, aby rok 2024 przyniósł spadki na Wall Street. Przez pierwsze 114 dni tego roku S&P500 zyskał ok. 14 proc. Jest to zatem 17. najlepszy wynik w ciągu ostatnich 96 lat. Jeszcze ciekawsze jest to, że jak dotąd jest to najlepszy początek roku prezydenckiego w USA od prawie stu lat. Pobity został zatem wynik z roku 1976, gdy o posadę w Gabinecie Owalnym ubiegał się Gerald Ford sprawujący urząd po rezygnacji Richarda Nixona. Mimo dobrego dla posiadaczy akcji roku republikanin Ford przegrał z demokratą Jimmy’m Carterem.

Jeśli już przeanalizowaliśmy tabelę stóp zwrotu, to trudno uciec od dość oczywistych wniosków. Po pierwsze, po tak dobrej pierwszej połówce roku (dobrej, ale nie oszałamiająco dobrej), także resztę roku amerykański rynek akcji kończył na plusie. Przez poprzednie 70 lat, gdy indeks S&P500 do połowy czerwca zyskiwał 13-16 proc., to zyskiwał także przez pozostałą część roku. Średnio było to 11 proc. Po drugie, ujemne (i to tylko minimalnie!) stopy zwrotu pojawiały się dopiero, gdy pierwsze 114 sesji roku przyniosło zwyżkę o przynajmniej 16,3 proc. Niebezpiecznie robiło się dopiero, gdy niespełna półroczna zwyżka cen akcji na Wall Street przekraczała 22 proc. Wtedy reszta roku za każdym razem przynosiła spadki.

Trzeci rok hossy

Oczywiście to tylko historyczne analogie, które nie dają jakiejkolwiek gwarancji powtórzenia się w 2024 r. Niemniej jednak coś jest na rzeczy. Napędzany modą na generatywną sztuczną inteligencję S&P 500 niedługo może rozpocząć trzeci rok hossy rozpoczętej jesienią 2022 r. Od przeszło pół roku na Wall Street nie widać nawet cienia korekty, za to średnio co tydzień padają nowe rekordy wszech czasów. Amerykańskie akcje mają za sobą bardzo udane półrocze, co w przeszłości wcale nie wróżyło źle drugiej połowie roku.

Reasumując, dopóki na inwestorzy zachwycają się wynikami spółek dostarczających narzędzi dla generatywnej AI, tak długo na nowojorskich parkietach padać będą nowe rekordy wszech czasów. W tym kontekście to, kto wygra wybory prezydenckie w Stanach Zjednoczonych na krótką i średnią metę wydaje się być pozbawione większego znaczenia. Z historycznych statystyk wynika, że ten rok powinien być jeszcze dobry dla posiadaczy akcji. Gorzej z rokiem 2025 i (zwłaszcza!) rokiem 2026, który średnio jest najsłabszym okresem całego cyklu prezydenckiego w USA.