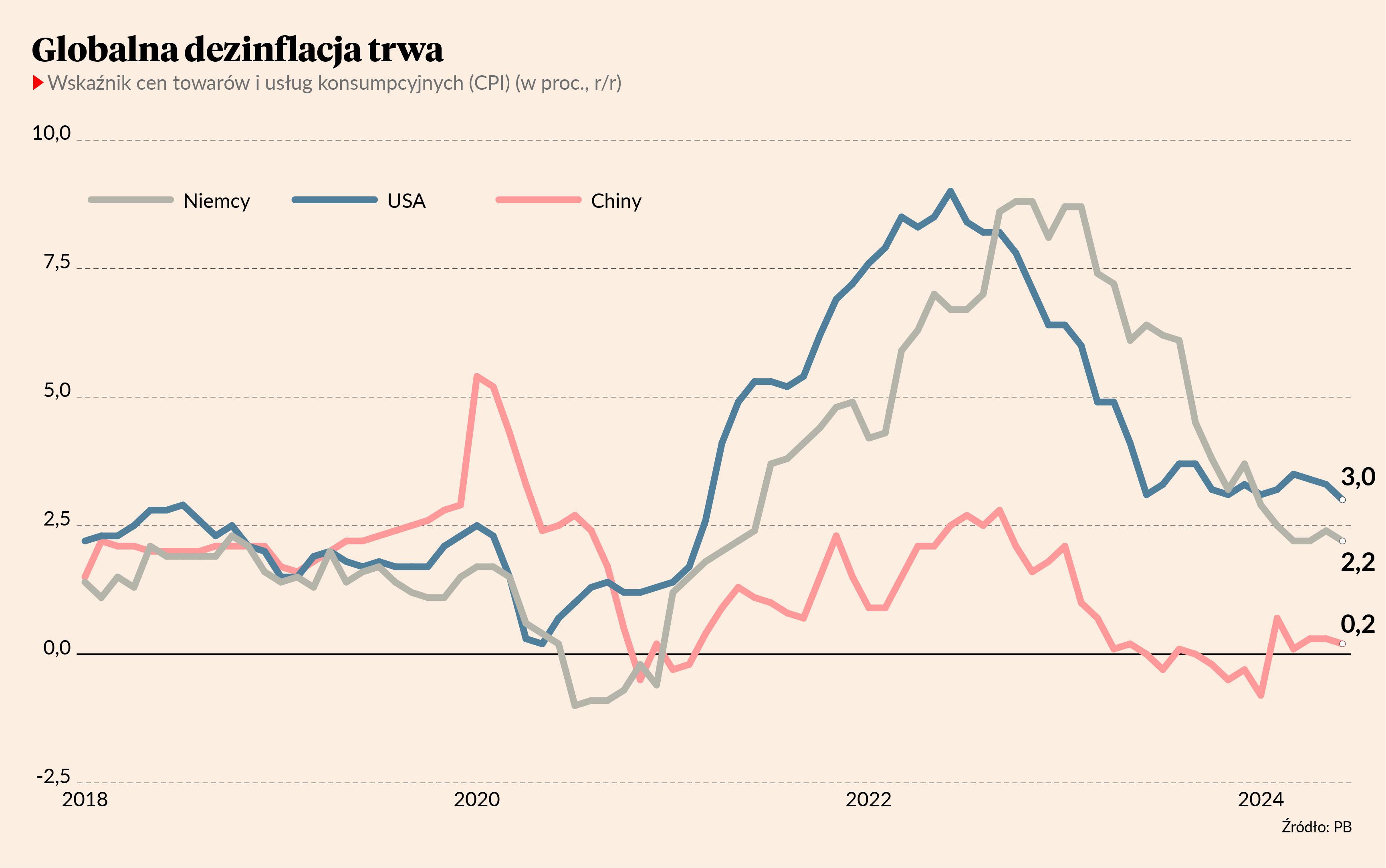

Czwartkowe dane inflacyjne z USA bardzo zaskoczyły. Inflacja konsumencka w czerwcu wyniosła 3 proc. zamiast oczekiwanych 3,1 — znalazła się na najniższym poziomie od marca 2021 r. Głębiej w danych widać jeszcze więcej pozytywnych informacji. Bardzo niskie są zmiany cen bazowych (bez żywności i energii) liczone miesiąc do miesiąca, zwalnia też inflacja cen usług, która miała być najbardziej uporczywym elementem krajobrazu inflacyjnego. Do tego dochodzi niższa dynamika wynagrodzeń. Wszystko stopniowo wraca do normy po ekscesach minionych trzech lat.

Niskie dane inflacyjne za czerwiec były publikowane też w wielu innych krajach. W Niemczech inflacja spadła do 2,2 proc. wobec 2,4 w maju, w Chinach do 0,2 proc. wobec 0,3. Ostatnio bardzo zaskoczyły też dane z Czech, gdzie inflacja spadła do 2 proc. wobec 2,6. Przypomnijmy, że w Polsce inflacja wynosi 2,6 proc. wobec 2,5 w maju.

Z tych krajów ciekawe są Chiny, ponieważ tam — w przeciwieństwie do reszty świata — problemem jest za niska inflacja. Jest ona objawem niskiego popytu konsumentów i stagnacji wielu sektorów gospodarki. Wiele danych z Chin budzi wątpliwości co do wiarygodności, ale akurat dane inflacyjne ujawniają problemy tego kraju.

To, że inflacja zmierza w tym samym kierunku w wielu miejscach świata, nie jest zwykłą koincydencją. Zmiany cen między krajami są ze sobą bardzo skorelowane ze względu na otwartość gospodarek na handel — trudno podnieść ceny bardziej niż konkurencja. Wskaźniki inflacji są bardziej ze sobą skorelowane niż wskaźniki PKB.

Spadek inflacji otwiera drogę do obniżek stóp procentowych. Cykl luzowania polityki pieniężnej zaczęły już banki centralne m.in. w strefie euro, Szwajcarii, Szwecji, Kanadzie, Czechach, na Węgrzech, a wkrótce zacznie się w Wielkiej Brytanii. Wszyscy czekają jednak na najważniejszy bank centralny: amerykański Fed. Po czwartkowych danych prawdopodobieństwo rozpoczęcia cyklu obniżek na wrześniowym posiedzeniu rady Fedu wzrosło do 89 proc. Rynek kontraktów terminowych wycenia obecnie spadek stóp w dolarach o 0,5 pkt proc. do grudnia.

W Polsce natomiast trwa dyskusja nad możliwością obniżenia stóp procentowych w 2025 lub 2026 r. Adam Glapiński, prezes NBP, mówił niedawno, że czas na obniżki może nadejść dopiero za dwa lata. Wielu członków RPP wskazywało jednak, że może się to stać wcześniej. Największą zagwozdką dla polskiego banku centralnego jest wysoka dynamika płac, która może wywierać presję w górę na ceny konsumpcyjne. RPP chce się upewnić, że to ryzyko maleje.