Pod koniec lipca Smurfit Kappa ogłosił przejęcie zakładu produkcji tektury falistej w Verzuolo we Włoszech od Burgo Group za kwotę 360 mln euro w gotówce. Jest to zakład, który powstał w 2002 r., a w 2019 został przekształcony na potrzeby produkcji tektury falistej na bazie recyklingu i posiada roczną wydajność 600 tys. ton. Jest on komplementarny wobec istniejącej struktury produkcji Smurfit Kappa, który posiada we Włoszech kilka zakładów produkcji opakowań, a także jedną papiernię, która posiada roczne zdolności produkcyjne tektury faliste na poziomie 200 tys. ton.

Od początku 2021 r. podobnych przejęć zakładów papieru było więcej. W lipcu br. firma De Jong Packaging Group poinformowała o przejęciu od DS Smith zakładu produkującego 370 tys. ton różnych gatunków papieru z recyklingu, a wartość transakcji jest szacowana na 50 mln euro. W czerwcu br. Mondi Group sfinalizowała przejęcie ponad 90 proc. akcji tureckiej spółki Olmuksan posiadającej pięć zakładów produkcyjnych i specjalizującej się m.in. w produkcji tektury falistej. Łączna wartość transakcji wyniesie ok. 88 mln euro. Z kolei w lutym 2021 r. Mayr-Melnhof Karton kupił od International Paper zakład w Kwidzyniu za 670 mln euro (plus 33 mln euro na spłatę zobowiązań z tytułu użytkowania i leasingu operacyjnego). Zakład posiada roczne zdolność produkcji celulozy na poziomie ok. 400 tys. ton oraz cztery maszyny do produkcji kartonu i papieru, z których największa posiada zdolność produkcji 260 tys. ton tektury. Transakcja ma zostać sfinalizowana w trzecim kwartale 2021 r.

Wymienione przejęcia służą zwykle podnoszeniu zdolności produkcji tektury falistej, która jest głównym materiałem opakowaniowym w e-commerce i której ceny na wielu europejskich rynkach wzrosły nawet o 40 proc. rok do roku. Pojawia się jednak pytanie, czy w branży może dojść w najbliższym czasie do przejęć lub fuzji dużych europejskich graczy? To pytanie jest zasadne w kontekście przynajmniej trzech czynników.

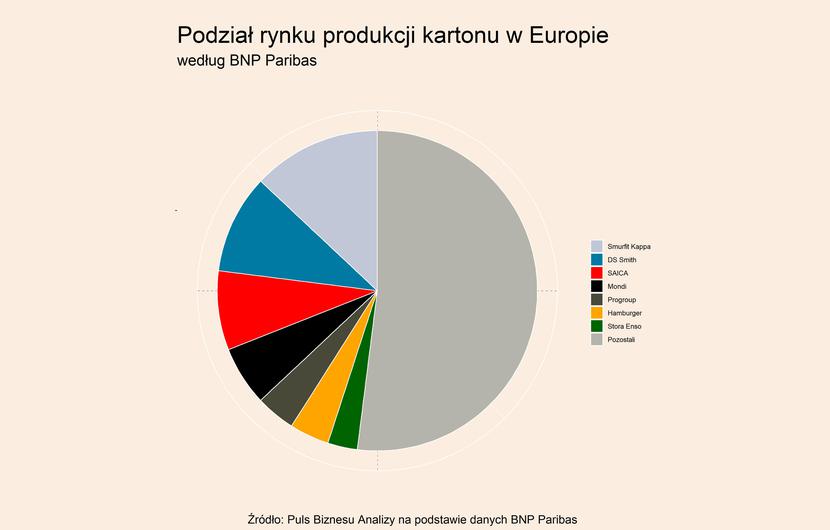

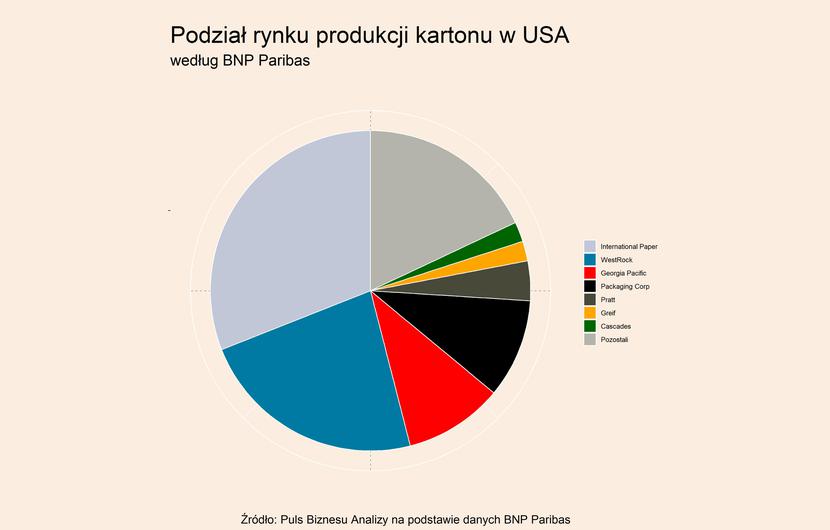

Po pierwsze, przemysł papierniczy w Europie jest znacznie bardziej rozdrobniony niż w Stanach Zjednoczonych, pomimo tego, że oba rynki są zbliżone pod względem struktury produkcji. Widać to m.in. na rynku tektury – w USA trzech największych producentów (International Paper, WestRock oraz Georgia Pacific) kontroluje aż 64 proc. udziałów, podczas gdy trzech największych producentów w Europie (Smurfit Kappa, DS Smith, SAICA) posiada 31 proc. Podobnie te dysproporcje kształtują się przy porównaniu udziałów rynkowych siedmiu największych – 82 proc. w USA wobec 48 proc. w Europie. Oznacza to także, że ponad połowa europejskiego rynku tektury znajduje się w posiadaniu graczy, z których każdy ma mniej niż 3 proc. udziałów rynkowych. To pokazuje, że potencjał do konsolidacji w europejskim przemyśle papierniczym jest bardzo duży.

Po drugie, popyt na produkty branży będzie w najbliższych latach systematycznie rósł. Wynika to przynajmniej z dwóch czynników – rozwoju e-commerce oraz transformacji z opakowań i wyrobów plastikowych na papierowe w handlu i usługach. Oba te trendy będą miały stały charakter, choć można spierać się o przewidywane ich tempo. Z pewnością w e-commerce nie jest możliwe utrzymywanie przez wiele lat takich wzrostów jak w 2020 r., kiedy na największych europejskich rynkach wzrosty wynosiły 25-50 proc. Handel w tym kanale będzie jednak systematycznie się zwiększał. Przykładowo DS Smith prognozuje, że w całej UE wzrośnie do 2025 r. o 57,5 proc. w porównaniu do 2020 r. To powoduje, że branża będzie musiała ten rosnący popyt obsłużyć, co wymagać zwiększenia obecnych zdolności produkcyjnych. W dodatku coraz istotniejsze będą efekty skali w branży, zarówno przy walce o zamówienia od dużych kontrahentów, ale także w pracach typu R&D. To wszystko będzie wymagało dużych nakładów finansowych od producentów papieru, a firmy, które nie będą w stanie ich ponieść, mogą szukać partnerów do fuzji lub być przejmowane przez większych graczy.

Po trzecie, firmy w Europie mogą być przejmowane przez największych graczy z USA, którzy posiadają odpowiednie zasoby finansowe i większą skalę działania. Już w 2018 r. International Paper chciał przejąć Smurfit Kappa, największego europejskiego producenta, jednak ta propozycja została wówczas odrzucona. Obecnie International Paper koncentruje się na przejmowaniu mniejszych firm z Ameryki Północnej oraz z Europy, chociaż, jak zostało już wspomniane, firma wycofała się z dwóch swoich inwestycji w Polsce i Turcji. Dysponuje ona, podobnie jak inni największe amerykańskie firmy, potencjałem finansowym do przejmowania dużych europejskich graczy. Mogą one stanowić dla amerykańskich firm atrakcyjny cel również ze względu na ich wysoki poziom innowacyjności, który coraz mocniej decyduje o konkurencyjności producentów papieru, zwłaszcza w obszarze opakowań.

Podsumowując, w najbliższych miesiącach w europejskiej branży producentów papieru można się spodziewać zwiększonej liczby fuzji i przejęć, w tym możliwe są przejęcia dużych graczy. Z drugiej strony, głównym czynnikiem, który będzie zniechęcał do przejęć są wysokie wyceny wielu spółek z branży.

Podsumowanie pozostałych trendów w branży

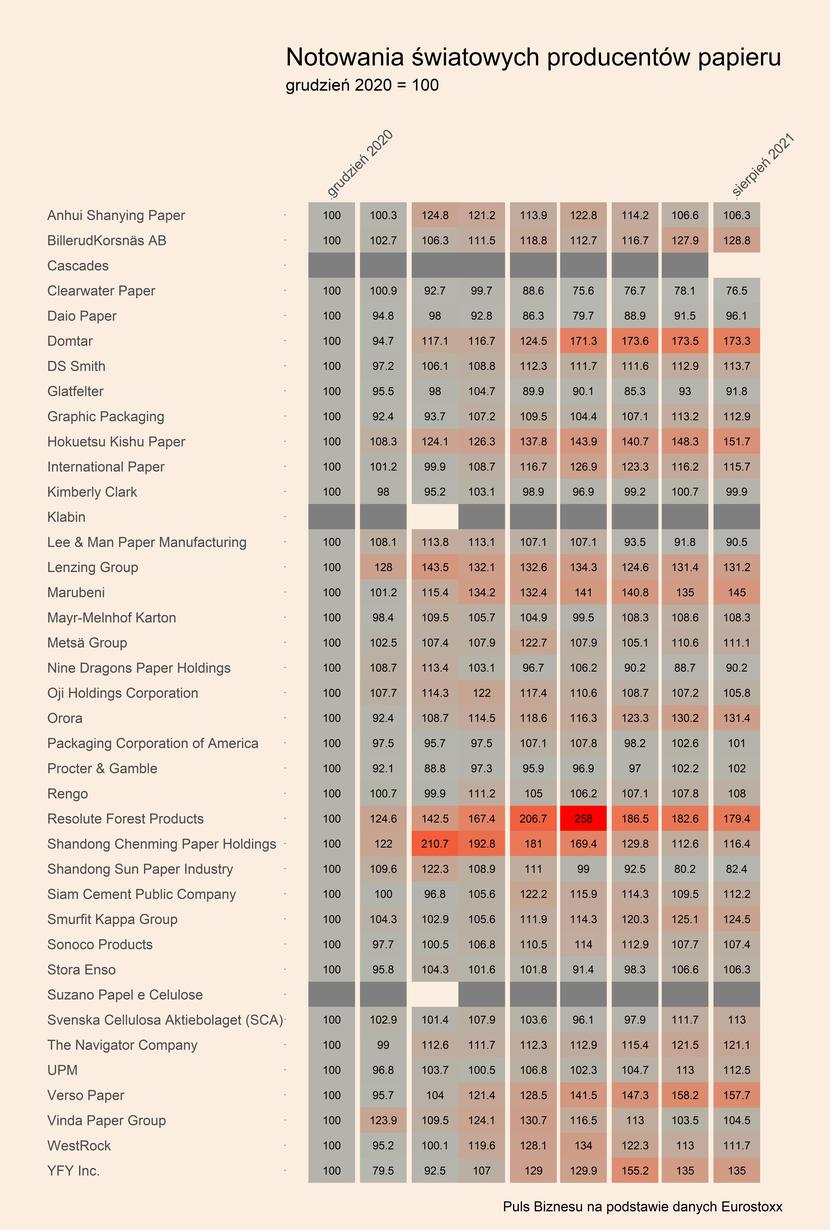

Zestawienie cen akcji prawie 40 największych producentów papieru ze całego świata pokazuje, że zdecydowana większość z nich jest obecnie wyceniana lepiej niż w grudniu 2020r. Akcje jedynie siedmiu spółek były tańsze pod koniec zeszłego roku. Warto zwrócić uwagę na spółki, które w tym roku urosły najmocniej – Resolute Forest Products (179,4 proc.), Domtar (173,3 proc.), Verso Paper (157,7 proc.), Hoketsu Kishu Paper (151,7 proc.) oraz Marubeni (145 proc.). Pierwsze dwie spółki pochodzą z Ameryki Północnej, a drugie dwie z Japonii, gdzie wzrost popytu na papier był bardziej gwałtowny niż w Europie. Wzrostom sprzyjało również to, że europejskie spółki zyskiwały bardzo mocno niemal od początku trwania pandemii, np. akcje irlandzkiej Smurfit Kappa osiągnęły w ostatnich dniach swoje maksimum od początku notowań, czyli od 2007 r.

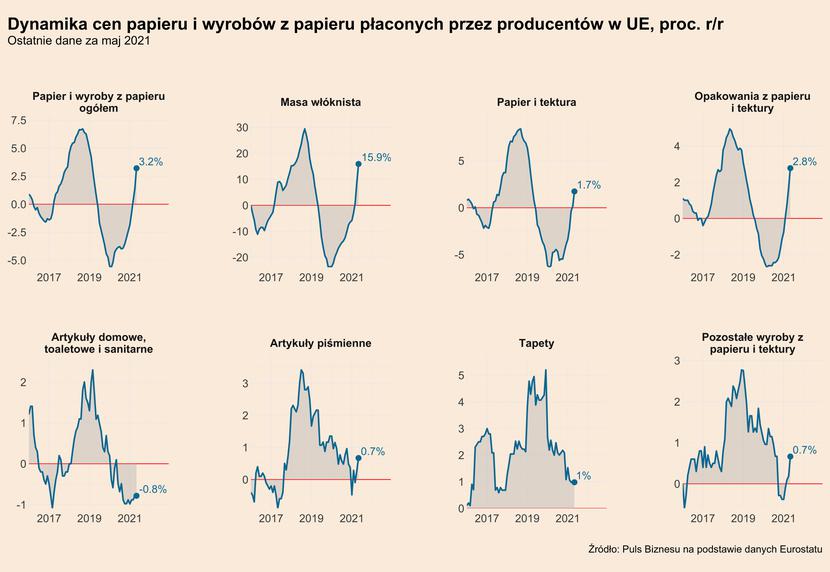

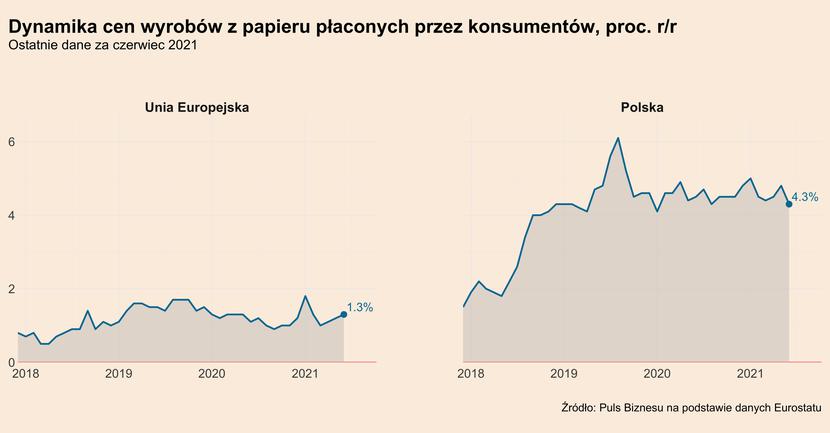

Wysokim cenom akcji spółek papierniczych sprzyjają wysokie ceny papieru, tektury a także wyrobów z papieru. W maju w UE ceny producentów w kategorii papieru i wyrobów z papieru ogółem były o 3,2 proc. wyższe w ujęciu r/r, co było spowodowane głównie rosnącymi cenami masy włóknistej (15,9 proc. r/r), a także opakowań i papieru z tektury (2,8 proc.) oraz papieru i wyrobów z papieru (1,7 proc.). Z kolei dynamika cen wyrobów z papieru płaconych przez konsumentów w UE utrzymuje się na relatywnie niskim poziomie – w maju wyniosła 1,3 proc. r/r. Natomiast dynamika cen towarów konsumpcyjnych z papieru w Polsce wyniosła 4,3 proc. r/r.

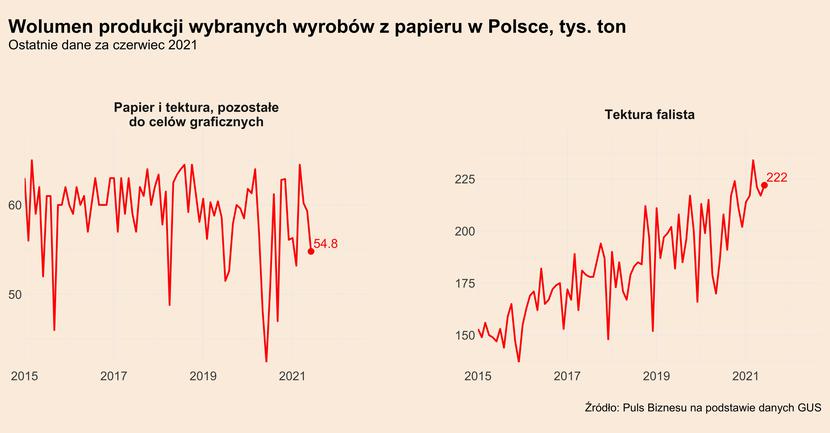

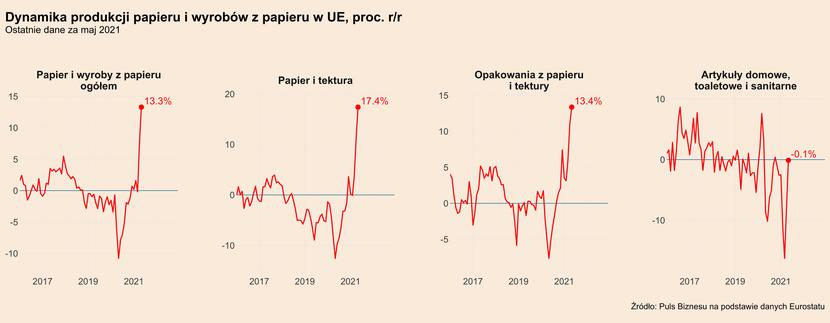

Ogromne wzrosty są widoczne w produkcji papieru i wyrobów z papieru. Ogółem w UE produkcja zwiększyła się w maju o 13,3 proc. r/r. Za ten wzrost odpowiadała produkcja papieru i tektury ogółem (17,4 proc. r/r) oraz opakowań z papieru i tektury (13,4 proc.). Z kolei w Polsce wolumen produkcji papieru i tektury waha się wokół średniego poziomu ok. 60 tys. ton miesięcznie i w czerwcu wyniósł po odsezonowaniu 54,8 tys. ton. Produkcja tektury falistej znajduje się natomiast w trendzie wzrostowym, po odsezonowaniu jej poziom w czerwcu wyniósł 222 tys. ton.