Od czerwca surowcowy indeks CRB już nie ustanawia nowych minimów. Zaś od początku lipca wyraźnie idzie w górę i przez ostatnie dwa miesiące zyskał przeszło 7 proc. Co prawda wciąż znajduje się on blisko poziomów z listopada 2022 r. i do zeszłorocznych szczytów wciąż mu daleko (musiałby zyskać ponad 17 proc.), ale sytuacja na wykresach zaczyna się robić niejednoznaczna.

Fundamenty przeciwko hossie

Patrząc przez pryzmat fundamentów makroekonomicznych i fazy cyklu koniunkturalnego powrót do surowcowej hossy wydaje się być jednak mało prawdopodobny. Już prawie wszystkie wskaźniki wyprzedzające ostrzegają przed recesją w Stanach Zjednoczonych. Oparty na wycenie papierów skarbowych model nowojorskiego oddziału Rezerwy Federalnej wskazuje, że ryzyko wystąpienia recesji w USA w ciągu następnych 12 miesięcy wynosi 66 proc. Recesyjne siły zwyciężają w strefie euro, gdzie sierpniowe wskaźniki PMI zasygnalizowały regres aktywności gospodarczej.

Patrząc przez pryzmat fundamentów makroekonomicznych i fazy cyklu koniunkturalnego powrót do surowcowej hossy wydaje się być jednak mało prawdopodobny.

Osobnym problemem są Chiny. Tak oczekiwane pod koniec ubiegłego roku postlockdownowe ożywienie gospodarcze w Państwie Środka jakoś się nie zmaterializowało. Druga gospodarka świata boryka się ze strukturalnymi problemami: masą nieproduktywnych inwestycji w sektorze nieruchomości, nadmiernym zadłużeniem i szybko pogarszającą się strukturą demograficzną. Do tego dochodzą kłopoty nastawionego na eksport przemysłu (spadek popytu na dobra trwałe na Zachodzie) oraz nasilający się konflikt ekonomiczny z USA w sektorze półprzewodników.

Tymczasem ceny surowców wykazują tendencję wzrostową zwykle w późnej, inflacyjnej fali ożywienia gospodarczego (czyli tzw. boomu). Na razie światowa gospodarka znajduje się po przeciwległej fazie diagramu i pogrąża się w dezinflacynej fazie spowolnienia. Zatem po stronie popytowej w najbliższym czasie trudno oczekiwać zmian, które mogłyby doprowadzić do wznowienia hossy na rynkach surowcowych.

Kontratak OPEC podniósł ceny ropy

Jednakże w przypadku wielu commodities źródeł wzrostu cen nie należy upatrywać po stronie popytowej, lecz podażowej. Sztandarowym przykładem jest tutaj rynki ropy naftowej. Brak ożywienia gospodarczego w Chinach sprawił, że wiosną notowania ropy Brent spadły w pobliże 70 USD za baryłkę – czyli do najniższego poziomu od grudnia 2021 r. Taka sytuacja wywołała ripostę kartelu OPEC. W kwietniu Arabia Saudyjska jednostronnie zobowiązała się do ograniczenia wydobycia o 0,5 mln baryłek dziennie (bpd). Taką samą redukcję zapowiedziała Rosja. Do porozumienia przystąpiło też kilka innych krajów arabskich, deklarując redukcję łącznie o przeszło 0,5 mln bpd.

To jednak nie wystarczyło, aby podbić ceny czarnego złota. Dlatego w czerwcu naftowy kartel wraz z Rosją zapowiedział, że od 2024 r. zmniejszy wydobycie z 41,856 mln do 40,463 mln baryłek dziennie. Oznacza to redukcję o prawie 1,4 mln bpd. Prawie połowę tej kwoty (650 tys. bpd) ma wziąć na siebie Rosja, która z powodu zachodnich sankcji i tak ma problemy ze znalezieniem chętnych na swój surowiec. Tym razem rynek zareagował tak, jak sobie tego życzyli producenci. Kurs ropy Brent przez poprzednie dwa miesiące poszedł w górę o prawie 20 proc

Na koniec sierpnia czarny surowiec pochodzący spod dna Morza Północnego był wyceniany na prawie 86 USD za baryłkę. Czyli na podobnym poziomie co w kwietniu. Zdaniem analityków Goldman Sachs obserwowany w ostatnich tygodniach spadek światowych zapasów ropy naftowej sprawi, że do grudnia notowania surowca utrzymają się na poziomach zbliżonych do obecnych. Czyli relatywnie wysokich na tle poprzednich 10 lat i zdecydowanie wyższych niż w Covidowych latach 2020-21.

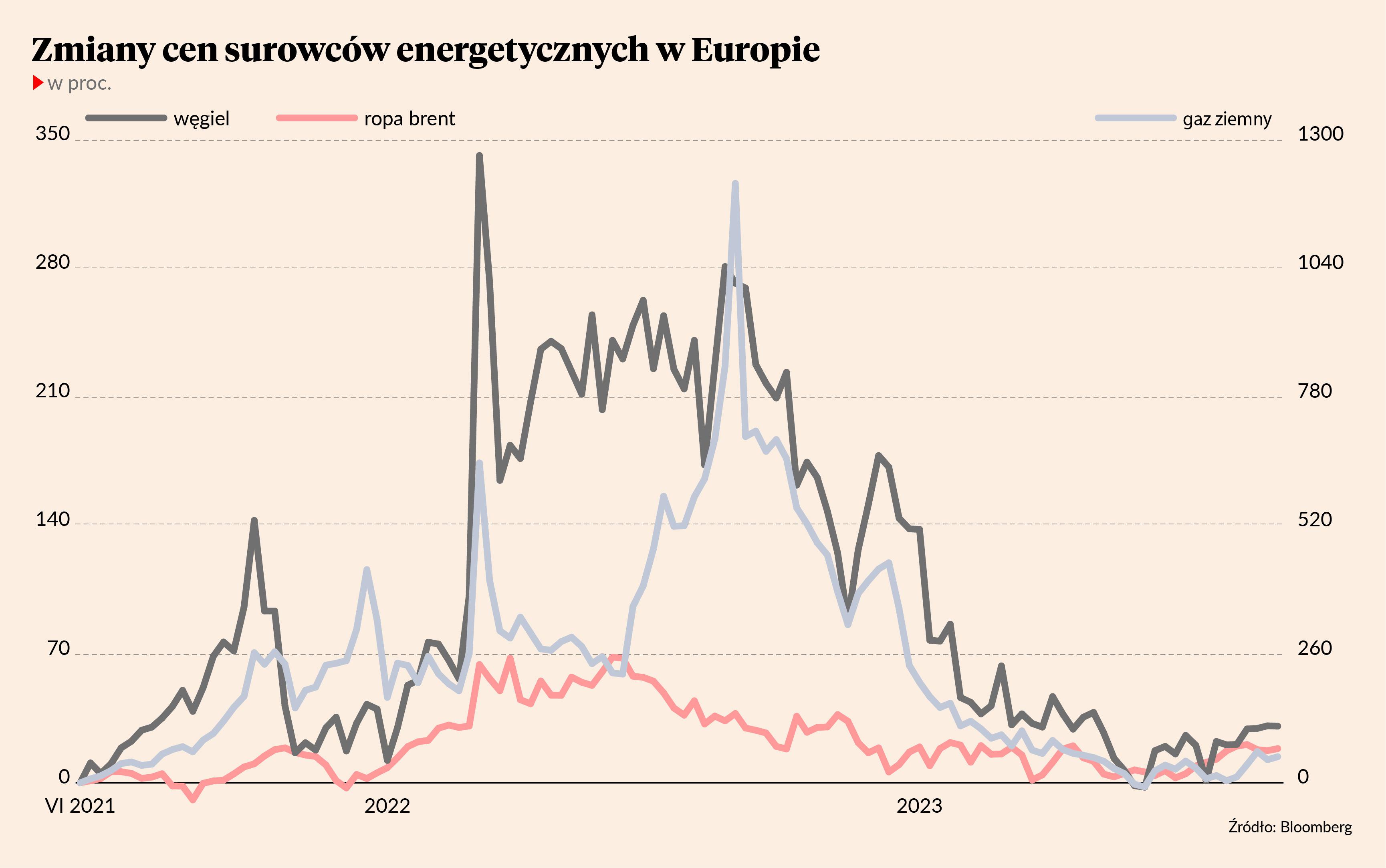

Globalny rynek ropy naftowej jest zdecydowanie stabilniejszy od europejskiego rynku gazu ziemnego, na którym od dwóch lat obserwujemy potężną zmienność cen. O ile w latach 2010-20 cena 1MWh wahała się w przedziale 10-30 EUR (pomijając wiosnę 2020 r.), tak we wrześniu 2021 r. wystrzeliła do przeszło 150 EUR, by rok temu osiągnąć niebotyczny szczyt na poziomie prawie 350 EUR, a następnie w kilka tygodni powrócić poniżej 100 EUR. Rosyjska agresja na Ukrainę spowodowała wystrzał cen gazu na holenderskiej giełdzie z powrotem w okolice 350 EUR. Na początku czerwca gaz w Europie znów kosztował prawie 20 EUR. Teraz wyceniany jest na ok. 37 EUR.

Niespokojny pozostaje także rynek węgla energetycznego. Węgiel w szczycie paniki po wybuchu wojny rosyjsko-ukraińskiej kosztował w Rotterdamie ponad 450 USD za tonę. Jesienią 2022 r. zaczął szybko tanieć, a jego ceny w Europie pod koniec maja spadły do niespełna 90 USD za tonę. Obecnie kosztuje ok. 125 USD/t. Jest zatem o prawie połowę droższy niż jeszcze trzy miesiące temu i zarazem o 63 proc. tańszy niż rok temu, gdy był wyceniany na ponad 350 USD/t.

Tu swoje trzy grosze dorzuciły Chiny, którym dwa lata temu zabrakło węgla i zostały zmuszone do silnego zwiększenia importu. Jednak od tamtej pory Państwo Środka zwiększyło zarówno krajowe wydobycie, jak i zgromadziło rekordowo wysokie zapasy czarnego surowca. W rezultacie Chińczycy mają teraz za dużo węgla i zapewne zdecydują się ograniczyć jego zakupy za granicą, co w opinii analityków Goldmana stwarza ryzyko powrotu do węglowej bessy.

O ile zdecydowana większość głównych surowców rolnych i przemysłowych jest dziś tańsza niż na początku roku, to równocześnie wiele z nich jest zdecydowanie droższych niż trzy miesiące temu. Sytuacja nie jest jednak taka jednoznaczna. Nie brakuje bowiem towarów, które przez wakacje podrożały o kilkanaście czy nawet kilkadziesiąt procent. A są też takie, których ceny przez ostatnie miesiące wyraźnie spadły.

Takim przykładem jest nikiel, który pod koniec sierpnia był wyceniany na nieco ponad 20 tys. USD za tonę. W styczniu metal ten kosztował o 50 proc. więcej niż obecnie. Tutaj widać efekty recesji w europejskim i amerykańskim przemyśle, który odchorowuje ekscesy z czasów Covidowego boomu z lat 2020-21. Konsumenci z Zachodu znów mają pełny dostęp do sektora usług i przestali kupować tak dużo dóbr trwałego użytku (mebli, AGD, RTV, samochodów) co w poprzednich dwóch latach. Cierpi na tym popyt na metale przemysłowe, czego dobrym przykładem są notowania miedzi.

Od marca 2021 do czerwca 2022 r. cena czerwonego metalu oscylowała w przedziale 9-11 tys. USD za tonę, by niespełna rok temu spaść w pobliże 7 tys. USD/t. Dziś tona miedzi wyceniana jest na prawie 8,4 tys. USD. To tylko o 4 proc. więcej niż rok temu i już o prawie 11 proc. mniej niż w styczniu, gdy liczono na dynamiczne ożywienie w chińskiej gospodarce. A to, jak już wiemy, nie nastąpiło.

Reasumując, rynki surowcowe utknęły w martwym punkcie. Perspektywa globalnej recesji ciąży notowaniom metali przemysłowych i węgla. Natomiast ograniczenia podaży wspierają ceny ropy naftowej, paliw oraz gazu ziemnego, co w konsekwencji skutkuje zwyżką głównych surowcowych indeksów nieco w kontrze do sytuacji makroekonomicznej.