O 153 proc. podrożały w ciągu ostatnich 12 miesięcy akcje wrocławskiego dewelopera. Mimo to średnia wycen siedmiu analityków wydających rekomendacje dla spółki jest o 18 proc. wyższa od obecnego kursu – wynosi 5,56 zł. Najbliższa średniej jest wycena Mikołaja Lemańczyka z mBanku – 5,62 zł za akcję. Pochodzi z 4 października 2023 r. i została wydana przy kursie 4,70 zł za akcję.

- Katalizatorem wyceny Develii jest dla mnie przede wszystkim przejęcie Nexity Polska. To nie był mały deweloper. Dzięki akwizycji Develia zwiększyła skalę działalności o kilkadziesiąt procent, głównie na wysokomarżowych rynkach, jakimi są Warszawa i Kraków. Przeskakuje tym samym do trochę wyższej ligi – uważa Mikołaj Lemańczyk.

W raporcie inicjującym monitoring Develii zalecił kupno akcji. Takie same lub podobne (akumuluj, przeważaj) rekomendacje mają inni analitycy. Największym optymistą jest Tomasz Duda z Banku Pekao. Jedną akcję dewelopera wycenia na 7,52 zł, a więc 59 proc. powyżej obecnego kursu. Z Tomaszem Dudą nie udało nam się skontaktować.

Kolejny pod względem wyceny jest David Sharma z Trigonu DM. Jedną akcję wycenia na równe 6 zł, czyli 27 proc. powyżej obecnego kursu.

- Wychodzę z założenia, że obecna wycena Develii nie odzwierciedla jeszcze kontrybucji Nexity Polska do wyników grupy. Oprócz oczywistych synergii, Nexity wprowadza do grupy również know-how w zakresie construction management czy zabezpieczania gruntów na wcześniejszym etapie inwestycji, co dla dewelopera operującego głównie w segmencie popularnym jest bardzo ważną częścią biznesu. Oprócz tego, biorąc pod uwagę obecne otoczenie surowcowo-kosztowe i ograniczoną podaż nowych zamówień w budownictwie kubaturowym, deweloperzy są w stanie kontraktować generalnych wykonawców po preferencyjnych stawkach, w związku z czym w najbliższym czasie rentowność może pozytywnie zaskakiwać – uzasadnia David Sharma.

Najniższa wycena pochodzi z Ipopemy Securities. Pracujący w tym domu maklerskim Adrian Górniak oszacował wartość jednej akcji Develii na 4,70 zł. Tyle, że było to w czerwcu 2023 r. - zaledwie parę tygodni po tym, jak Develia ujawniła plan przejęcia polskiego biznesu francuskiej Nexity za 100 mln EUR.

- Raport uwzględniał przejęcie w takim ujęciu, w jakim wtedy było to możliwe. Obecnie wiemy o nim więcej. Zwróciłbym także uwagę, że kontraktacja Develii była powyżej oczekiwań, co przełożyło się na podniesienie celów zarządu na bieżący rok oraz na sentyment względem spółki – mówi Adrian Górniak.

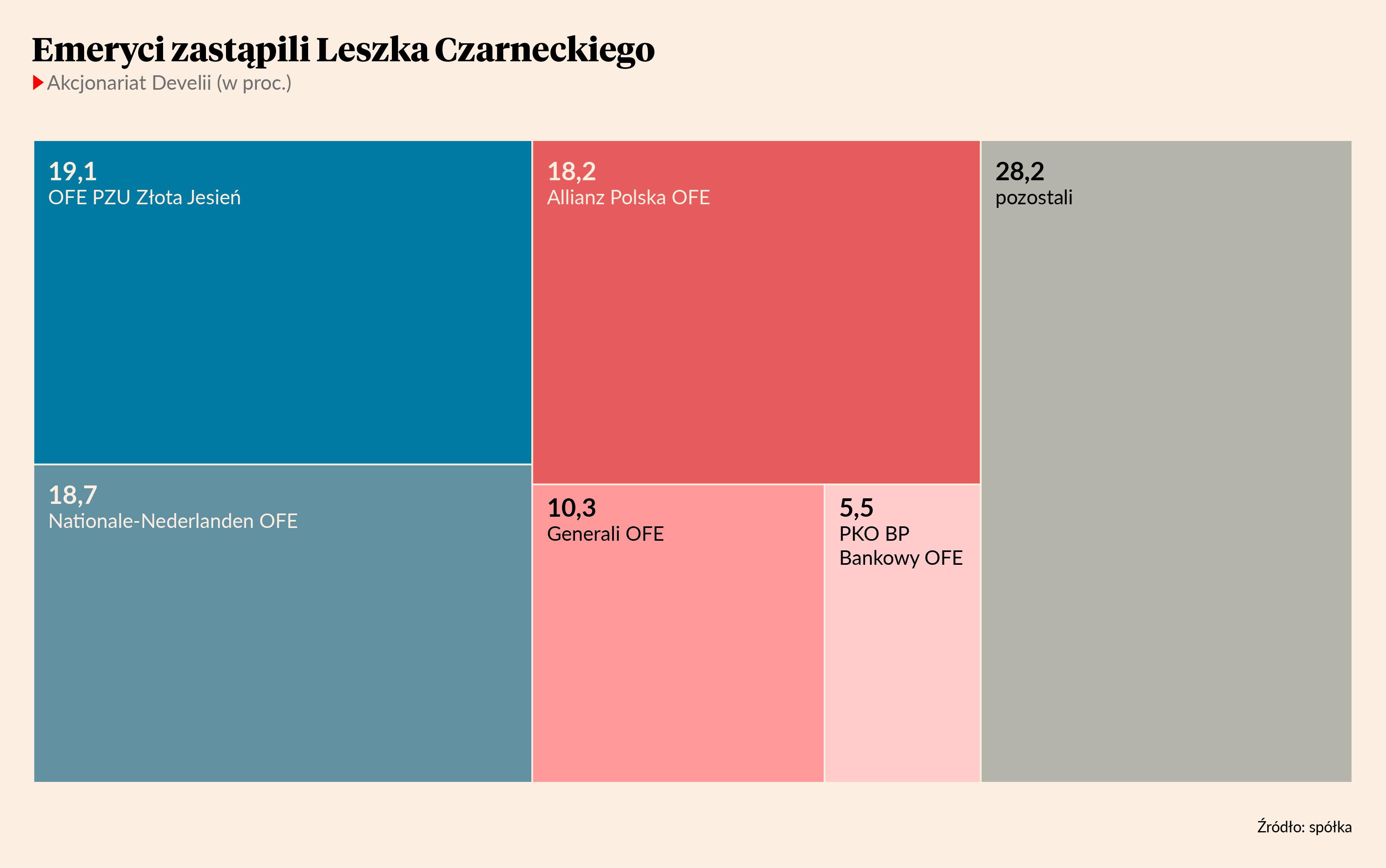

Niewiele zostało z LC Corp

Adrian Górniak zaznacza, że sytuacja w sektorze jest ogólnie bardzo dobra. Na rynek mieszkaniowy wrócili klienci korzystający z kredytu, również tego udzielanego na zasadach ogólnych, a nie tylko Bezpiecznego kredytu 2 proc. Ceny mieszkań rosną, a strona kosztowa wygląda korzystnie dla deweloperów – ceny materiałów budowlanych ustabilizowały się, a wykonawcy są dostępni. Można więc z optymizmem patrzeć na przyszłe marże.

- Przejęcie Nexity Polska wzmacnia pozycję rynkową Develii. Należałoby je inaczej postrzegać, gdyby rynek mieszkaniowy był w trendzie spadkowym. Z obecnego punktu widzenia to dobry ruch. Jedyne, co się Develii nie udało z celów nakreślonych w strategii, to sprzedaż Arkad Wrocławskich – dodaje analityk Ipopemy Securities.

Centrum handlowe Arkady Wrocławskie to pozostałość po działalności pod szyldem LC Corp. Develia zmieniła nazwę w 2019 r., by odciąć się od skojarzeń z byłym głównym akcjonariuszem, którym był Leszek Czarnecki. Za jego czasów budowała zarówno obiekty handlowe, jak i biurowe, a niekiedy o charakterze mieszanym, jak Sky Tower, najwyższy budynek Wrocławia. W obecnym wydaniu koncentruje się na budownictwie mieszkaniowym. Spółkę kontrolują zaś fundusze emerytalne, które zarządzają majątkiem milionów Polaków.

Sprzedaje mniej, ale…

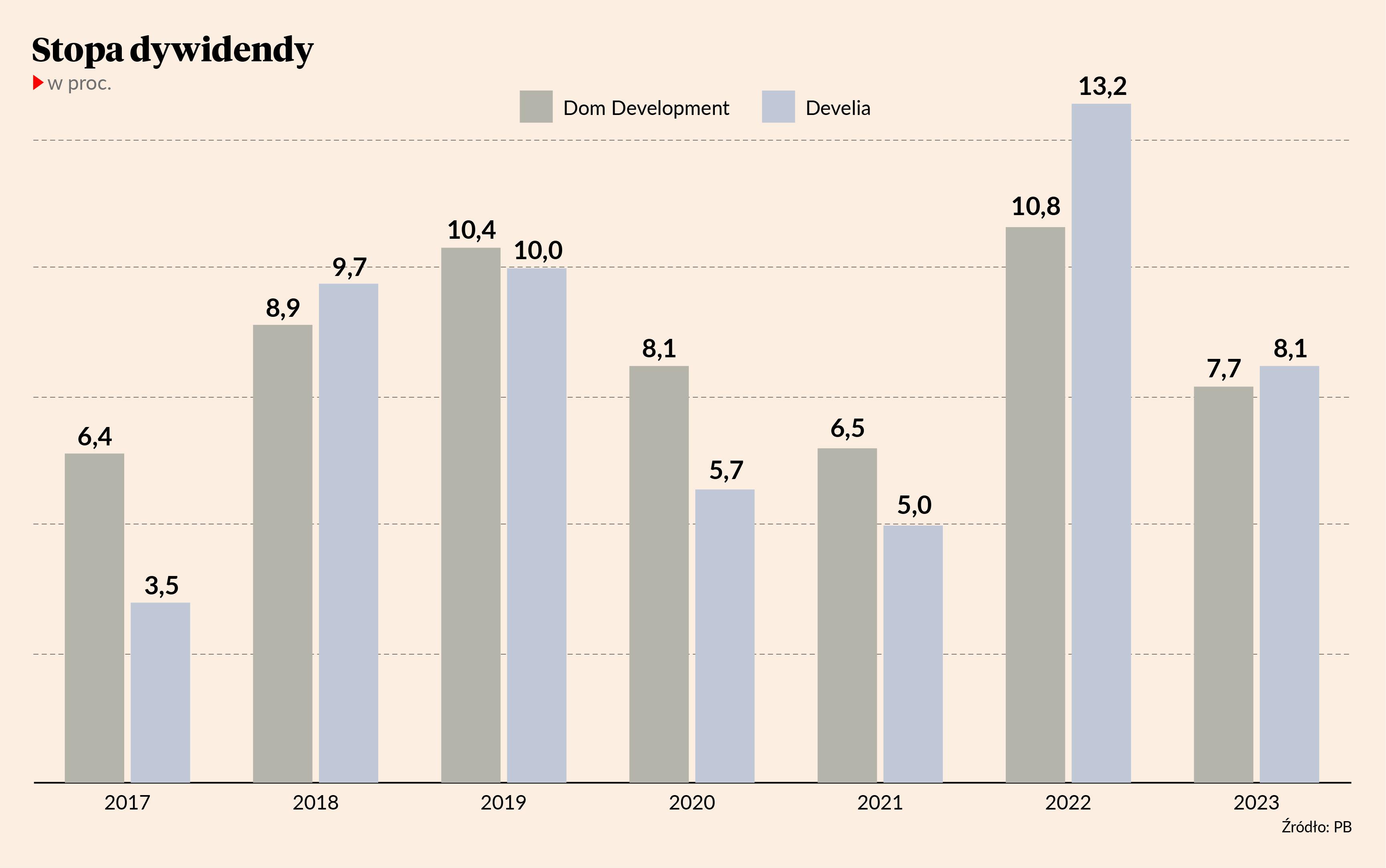

Dzięki sfinalizowanemu w lipcu 2023 r. przejęciu francuskiego konkurenta Develia sprzedaje już nieco więcej mieszkań niż Atal. Na giełdzie ustępuje pod tym względem jedynie Dom Development, który tak, jak Develia wchodzi w skład indeksu mWIG40 (Atal ma za małą płynność).

Ze względu na płynność Develia ma już od dłuższego czasu większe znaczenie dla indeksu mWIG40 niż Dom Development, w którym 55 proc. kapitału kontroluje inwestor strategiczny, kolejne kilka procent akcji jest w rękach prezesa. Develia waży w barometrze koniunktury średnich spółek 3,26 proc., podczas gdy Dom Development tylko 2,41 proc. Obie spółki regularnie płacą dywidendy, ale kurs Dom Development wzrósł w ciągu ostatnich 12 miesięcy o 88 proc., a więc wyraźnie mniej niż Develii. Czy zatem Develia zastąpi Dom Development w roli ulubieńca inwestorów giełdowych w segmencie budownictwa mieszkaniowego?

- Może nie zastąpi, ale raczej dołączy do Dom Development. Tym bardziej, że zarząd Develii jest dobrze postrzegany i - podobnie jak zarząd Dom Development - realizuje swoje zapowiedzi – twierdzi Adrian Górniak.

- Nie leży w mojej gestii ocenianie, kto będzie ulubieńcem inwestorów. Dodatkowo trudno porównywać Develię i Dom Development, gdyż obie spółki operują w całkowicie innych segmentach rynku pierwotnego. Trzeba natomiast oddać zarządowi Develii, że ogłoszona pod koniec 2021 r. strategia skoncentrowania się na mieszkaniówce była świetną decyzją – komentuje David Sharma.

Mikołaj Lemańczyk przypomina, że Dom Development przeprowadzał przejęcia wcześniej, zatem również kurs zdyskontował to wcześniej. Uczula też na różnice w segmentach rynku mieszkaniowego, w których działają obie spółki.

- Warto zwrócić uwagę, że w trudnym 2022 r. Dom Development doświadczył mniejszych spadków sprzedaży niż inni deweloperzy. Klienci Dom Development są mniej wrażliwi na cenę i dzięki temu Dom Development w dłuższym terminie będzie spółką o stabilniejszej sprzedaży – uważa analityk mBanku.