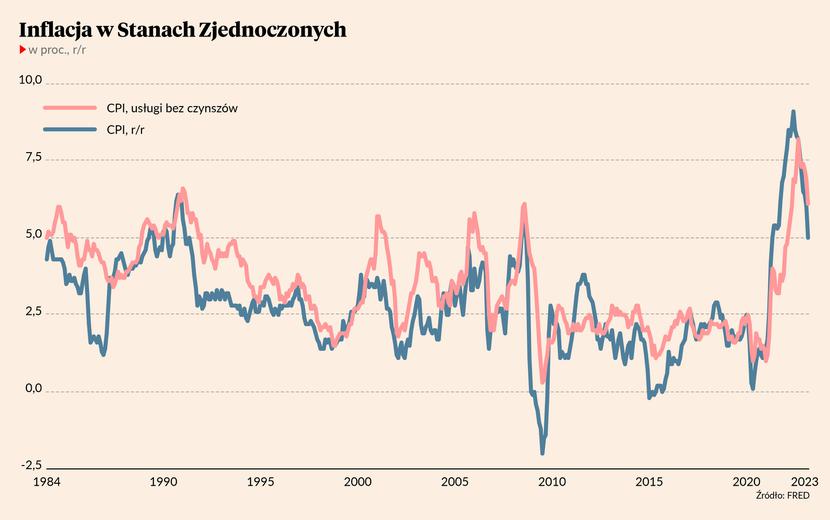

Rok 2022 stał pod znakiem najwyższej od 40 lat inflacji w Ameryce. Rok 2023 miał być okresem dynamicznej dezinflacji i powrotu do inflacyjnej normalności. Patrząc na wykres wskaźnika CPI (a dokładnie: jego rocznej dynamiki) amerykańskie władze monetarne mogą po cichu przygotowywać się do odtrąbienia sukcesu.

W marcu inflacja CPI w Stanach Zjednoczonych obniżyła się do 5 proc. (a dokładnie: 4,99 proc.) wobec niemal 6 proc. (dokładnie: 5,99 proc.) odnotowanych w lutym. Spadek o cały punkt procentowy to dużo. To także najniższy odczyt od maja 2021 r., gdy bankierzy centralni wmawiali nam, że inflacja jest przejściowa i szybko wróci do celu. Jednak odkąd rok temu zmienili zdanie i zabrali się za podnoszenie stóp procentowych, to inflacja w Ameryce szybko spadła z 40-letniego szczytu w czerwcu 2022 r., gdy wyniosła aż 9,1 proc.

Czy Powell może otwierać szampana?

Patrząc tylko na „szeroki” CPI wszystko wygląda ładnie. Oprócz szybkiego spadku rocznej dynamiki tego wskaźnika w marcu otrzymaliśmy też wyraźne wyhamowania dynamiki miesięcznej, która spowolniła z 0,4 do 0,1 proc. Jeśliby wskaźnik CPI przez następne 12 miesięcy rósł w tempie zbieżnym ze średnią z poprzednich sześciu miesięcy, to za rok inflacja w USA obniżyłaby się do niespełna 3 proc. To oczywiście wciąż za dużo (tj. powyżej dwuprocentowego celu Rezerwy Federalnej), ale wyraźnie mniej niż w poprzednich 24 miesiącach.

Problem jednak tkwi w naturze procesów inflacyjnych – i to nie tylko w Stanach Zjednoczonych. Chodzi o to, że niedawne spadki rocznej dynamiki CPI stały się faktem dzięki dwóm czynnikom: spadkom cen paliw i energii (a w marcu także żywności) oraz znacznie wolniejszej dynamice cen dóbr przemysłowych. W to wszystko wkradł się także efekt bardzo wysokiej bazy statystycznej sprzed roku, kiedy to po rosyjskiej napaści na Ukrainę doszło do skokowego wzrostu cen paliw i zbóż.

Jak na dłoni widać to w danych amerykańskiego Biura Statystyki Pracy. Benzyna w Ameryce tanieje już od zeszłorocznych wakacji (z przerwą na styczeń i luty) i w marcu była aż o 17,4 proc. tańsza niż rok temu (to właśnie ten efekt bazy). Olej napędowy w rok potaniał o 14,2 proc. Do tego ostatnie miesiące przyniosły silny spadek cen gazu (który był już „tylko” o 5,5 proc. droższy niż w marcu 2022 r.) oraz energii elektrycznej. W umiarkowanym tempie od wielu miesięcy rosną też ceny towarów przemysłowych innych niż energia. Ponadto od wyskoku z lat 2020-21 mocno tanieją używane samochody.

Na tym jednak dobre wiadomości się kończą. Przede wszystkim wciąż bardzo szybko rosną ceny usług. Pomijając usługi dostawy energii roczna dynamika w tej kategorii wyniosła aż 7,1 proc., w porównaniu z 7,3 proc. w lutym. W ujęciu miesięcznym ceny usług rosną w tempie 0,4-0,6 proc., a więc przynajmniej dwukrotnie szybciej niż powinny, aby zmieścić się w celu. To tym bardziej istotne, że ceny usług są w znacznej mierze pochodną koniunktury na rynku pracy i popytu krajowego, na co bank centralny ma wpływ przez politykę ustalania stóp procentowych. I dlatego przewodniczący Fedu Jerome Powell praktycznie na każdej konferencji prasowej otwarcie mówi, że nie widzi pożądanej dezinflacji w sektorze usługowym i że w związku z tym Fed jeszcze nie wykonał całej roboty.

Mniej martwi tu też inny istotny komponent amerykańskiego CPI, jakim są koszty użytkowania mieszkania (ang. shelter), w skład którego w USA wchodzą przede wszystkim czynsze oraz ceny nieruchomości. W tej kategorii BLS od miesięcy notuje przyrosty rzędu 0,6-0,8 proc. w relacji miesiąc do miesiąca oraz 8,2 proc. rok do roku. Ale ekonomiści doskonale wiedzą, że dane podawane przez rządowych statystyków są mocno opóźnione i obecnie pokazują to, co na rynku działo się jeszcze w roku 2021. Od miesięcy ceny domów w Ameryce spadają, a czynsze się ustabilizowały.

W związku z tym za kilka miesięcy dynamika kosztów użytkowania mieszkania we wskaźniku CPI mocno wyhamuje. Pozostanie tylko kwestia nieakceptowalnie szybko drożejących usług oraz wciąż drogiej żywności z ryzykiem po stronie cen paliw (patrz obniżenie limitów wydobycia przez OPEC).

Prezes Glapiński pozostaje zadowolony

O ile inflacja w Stanach Zjednoczonych wydaje się ustępować, o tyle w Polsce pozostaje wysoka. W marcu indeks cen towarów i usług konsumpcyjnych (CPI) wzrósł o 16,1 proc. w porównaniu z marcem ubiegłego roku – podał Główny Urząd Statystyczny. To wyraźnie mniej niż 18,4 proc, odnotowanych w lutym, gdy inflacja CPI była najwyższa od grudnia 1996 r. Ale to wciąż przeszło sześciokrotnie więcej, niż wynosi cel inflacyjny Narodowego Banku Polskiego.

Praktycznie cały spadek rocznej dynamiki CPI wynikał z efektu wysokiej bazy porównawczej z marca 2022 r. Martwi przede wszystkim fakt, że w danych GUS widzimy wciąż bardzo szybki przyrost cen w ujęciu miesięcznym. W marcu były o 1,1 proc. wyższe niż w lutym, w lutym o 1,2 proc. wyższe niż w styczniu, a w styczniu aż o 2,5 proc. wyższe niż w grudniu. W efekcie tylko przez pierwsze trzy miesiące 2023 r. inflacja CPI w Polsce wyniosła prawie 4,9 proc. - niemal dwukrotnie przekraczając 2,5-procentowy cel NBP. Jeśli ceny nadal będą rosły w takim tempie jak na początku roku, to o jakimkolwiek istotnym spadku inflacji w tym roku będziemy mogli zapomnieć.

Potwierdzają to też statystyki tzw. inflacji bazowej – czyli wskaźnika cen nieobejmującego żywności, paliw i energii. W marcu bazowa CPI ustanowiła nowy historyczny rekord (dane są dostępne od 2000 r), przyspieszając z 12,0 do 12,3 proc. Co prawda miernik ten pomija dobra niezbędne do życia, ale w teorii powinien mierzyć siłę inflacji krajowej, wynikającej z siły popytu krajowego pośrednio kontrolowanego przez politykę pieniężną banku centralnego.

Na tym froncie Rada Polityki Pieniężnej poniosła całkowitą klęskę. Mimo trwającego rok i najgwałtowniejszego w XXI wieku cyklu zaostrzania polityki pieniężnej (stopa referencyjna NBP wzrosła z 0,1 do 6,75 proc.) inflacja bazowa wciąż galopuje w dwucyfrowym tempie i - co gorsza – nie widać żadnych sygnałów, aby w najbliższym czasie miała zacząć hamować. Na tym tle osobiste projekcje prezesa Adama Glapińskiego o spadku inflacji do 6-7 proc. pod koniec roku jawią się jako całkowicie oderwane od rzeczywistości.

Inflacyjna trajektoria niesie konsekwencje

Dzięki okiełznaniu amerykańskiej inflacji CPI na Wall Street coraz częściej mówi się nie tylko o zakończeniu cyklu podwyżek stóp procentowych, ale też o rozpoczęciu ich obniżania. Po trwających już rok podwyżkach stopa funduszy federalnych (FFR) zrównała się z bieżącą (czyli zrealizowaną przez poprzednie 12 miesięcy) inflacją CPI. Po oczekiwanej na początek maja 25-punktowej podwyżce będzie już wyraźnie wyższa od malejącej z miesiąca na miesiąc rocznej dynamiki CPI. Stąd też biorą się rynkowe spekulacje, że już jesienią Rezerwa Federalna zacznie stopy obniżać.

Co innego w Polsce, gdzie stopa referencyjna NBP od września pozostaje na poziomie 6,75 proc. przy inflacji CPI znajdującej się na dwucyfrowych poziomach. Nawet jeśli polska inflacja w końcówce roku spowolni do wartości jednocyfrowych, to niemal z pewnością nadal będzie przewyższać stopę procentową w banku centralnym. Stąd też w ostatnich tygodniach rynek nieco ostudził swoje nadzieje na to, że Rada Polityki Pieniężnej jeszcze w tym roku (przed wyborami?) zacznie ciąć stopy. Zresztą nawet niedawne wypowiedzi prezesa Adama Glapińskiego były bardziej ostrożne w kwestii ewentualnych obniżek kosztów kredytu.

Reasumując, za sprawą uporczywej i wysokiej inflacji RPP może być zmuszona utrzymać stopy procentowe na relatywnie wysokim poziomie znacznie dłużej, niż by tego chciała. Natomiast rynki finansowe już w marcu rozpoczęły kolejną rundę gry pod pivot Fedu.