NABE, czyli Narodowa Agencja Bezpieczeństwa Energetycznego, która ma zgrupować elektrownie węglowe wydzielane z państwowych grup produkujących prąd, pierwotnie miała powstać w drugiej połowie 2021 r. Proces się przeciąga, kolejne daty przestają być aktualne, ale w miniony weekend ogłoszono przełom. W sobotę po południu PGE, Tauron, Enea i Energa ogłosiły, że otrzymały od skarbu państwa formalne oferty nabycia elektrowni.

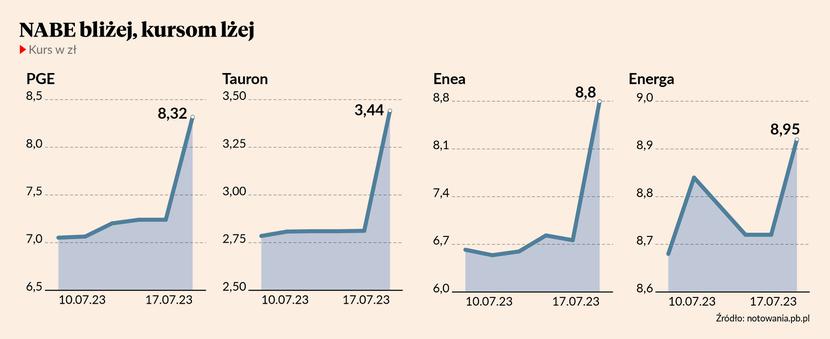

W efekcie na poniedziałkowej sesji notowania wszystkich czterech firm wystrzeliły.

- Sam fakt, że powstanie NABE nagle się przybliżyło, ma w mojej ocenie dla spółek energetycznych i inwestorów istotne i pozytywne znaczenie - tłumaczy Paweł Puchalski, analityk banku Santander.

Długi z państwową gwarancją

Oferty od skarbu państwa są – jak podkreślają wszystkie strony – niewiążące i mogą być jeszcze negocjowane.

PGE dostała ofertę sprzedaży spółki zależnej PGE Górnictwo i Energetyka Konwencjonalna (PGE GiEK) za 849 mln zł. Ponadto zadłużenie PGE GiEK, w kwocie 5,4 mld zł, będzie spłacane przez osiem lat. Spłata 70 proc. długu zostanie objęta gwarancją państwa. Tę samą gwarancję dostały pozostałe trzy spółki.

Enea dostała ofertę sprzedaży Enea Wytwarzanie za 2,479 mld zł, a Elektrowni Połaniec za 632 mln zł. Zadłużenie wynoszące 2,38 mld zł będzie spłacane przez osiem lat.

Tauron miałby zaś sprzedać swoje aktywa za 1 zł. Jednocześnie z jego 6,3 mld zł zadłużenia część (652 mln zł) zostanie przekonwertowana na kapitał własny wydzielanej spółki, część (2,1 mld zł) będzie spłacana przez osiem lat, a reszta – czyli większość - ma zostać spłacona przez NABE z kredytu udzielonego NABE przez banki.

Energa z kolei miałaby dostać 153 mln zł za sprzedaż Elektrowni Ostrołęka.

Czy zagranica kupi państwowe akcje?

Potężna operacja wydzielania elektrowni ma za zadanie odciążyć firmy z „brudnych” aktywów, które w czasach, kiedy Europa dąży do neutralności emisyjnej, są źle widziane przez instytucje finansowe. Grupa węglowa albo nie jest w stanie zdobyć kapitału, albo jest to kapitał drogi. Tymczasem PGE, Enea, Tauron i Energa, będąca już w grupie Orlenu, mają za zadanie inwestować w zieloną energetykę, wodór, magazyny i wiele innych zeroemisyjnych technologii, by Polska przeszła transformację i ścięła emisje. Pieniądze są więc potrzebne.

Wszystkie cztery firmy energetyczne są jednocześnie notowane na giełdzie, przez co węglowe odium widoczne jest w cenie akcji.

- Perspektywa wydzielenia aktywów węglowych, oznaczająca dekarbonizację grup energetycznych, przyciąga inwestorów, zwłaszcza zagranicznych. Mając na względzie kryteria ESG, w aktywa węglowe starają się nie inwestować, co może się potencjalnie zmienić po wydzieleniu aktywów – mówi Paweł Puchalski.

Zainteresowanie zagranicznych inwestorów może oznaczać napływ dużego kapitału, który przełoży się na wzrost kursu PGE, Enei, Tauronu czy Energi lub Orlenu.

Skarb przejmie dużą gotówkę

Poza samą materializacją NABE docenić można kwoty zaproponowane przez skarb państwa. Paweł Puchalski przypomina, że sprzedaż węglowych aktywów już za złotówkę byłaby dla grup energetycznych krokiem naprzód. Z propozycji skarbu wynika, że miałyby też otrzymać zwrot części długu, co stanowiłoby dodatkowy pozytyw.

Należy pamiętać, że większość ustaleń nie jest jeszcze znana. Paweł Puchalski podkreśla, że istotne jest m.in. to, że datą przyjętą dla rozliczeń jest 30 września 2022 r. W dużym skrócie oznacza to, że gotówka wypracowana przez grupy po tej dacie nie będzie należała do spółek giełdowych, tylko do skarbu państwa. Cena, którą skarb zaoferował za aktywa, zostanie więc prawdopodobnie pomniejszona właśnie o tę gotówkę.

- Szacuję, że w przypadku PGE może to być ok. 1,5 mld zł, Tauronu – 700 mln zł, a Enei – 1 mld zł – podkreśla Paweł Puchalski.

Potrzebna zgoda Komisji Europejskiej

– Nie możemy być pewni, że proces zostanie sfinalizowany przed wyborami. Wciąż potrzebna jest ustawa dotycząca gwarancji dla NABE i zgoda Komisji Europejskiej, ponieważ wygląda na to, że mamy do czynienia z pomocą publiczna. NABE potrzebuje też finansowania z rynku – zauważa jednak Kamil Kliszcz z mBanku.

Jednocześnie w porannym raporcie podkreślił, że w średnim terminie podtrzymuje sceptyczne nastawienie do państwowych spółek energetycznych, ponieważ nawet wydzielenie aktywów węglowych nie zmienia tzw. equity story. Negatywny cień rzuca na nie raczej słaby corporate governance (zasady władztwa korporacyjnego) i brak perspektywy dywidendy.