EBITDA Eurocashu w II kwartale spadła o 16 proc. w ujęciu rocznym, do 225,7 mln zł. Konsens analityków zakładał 244,7 mln zł. To spowodowało, że we wtorek rano akcje taniały o 5 proc., a po południu spadek kursu się pogłębił i notowania zeszły poniżej poziomu 10 zł za akcję.

- Rozczarowanie było spore, choć rynek nie zakładał, że wyniki będą dobre. Widać presję na stronę przychodową ze strony dyskontów, z czym mniejsze sklepy sobie nie radzą. Do tego dochodzi deflacja koszyka zakupowego oraz presja kosztowa, zwłaszcza ze strony wynagrodzeń – mówi Adrian Górniak, analityk Ipopema Securities.

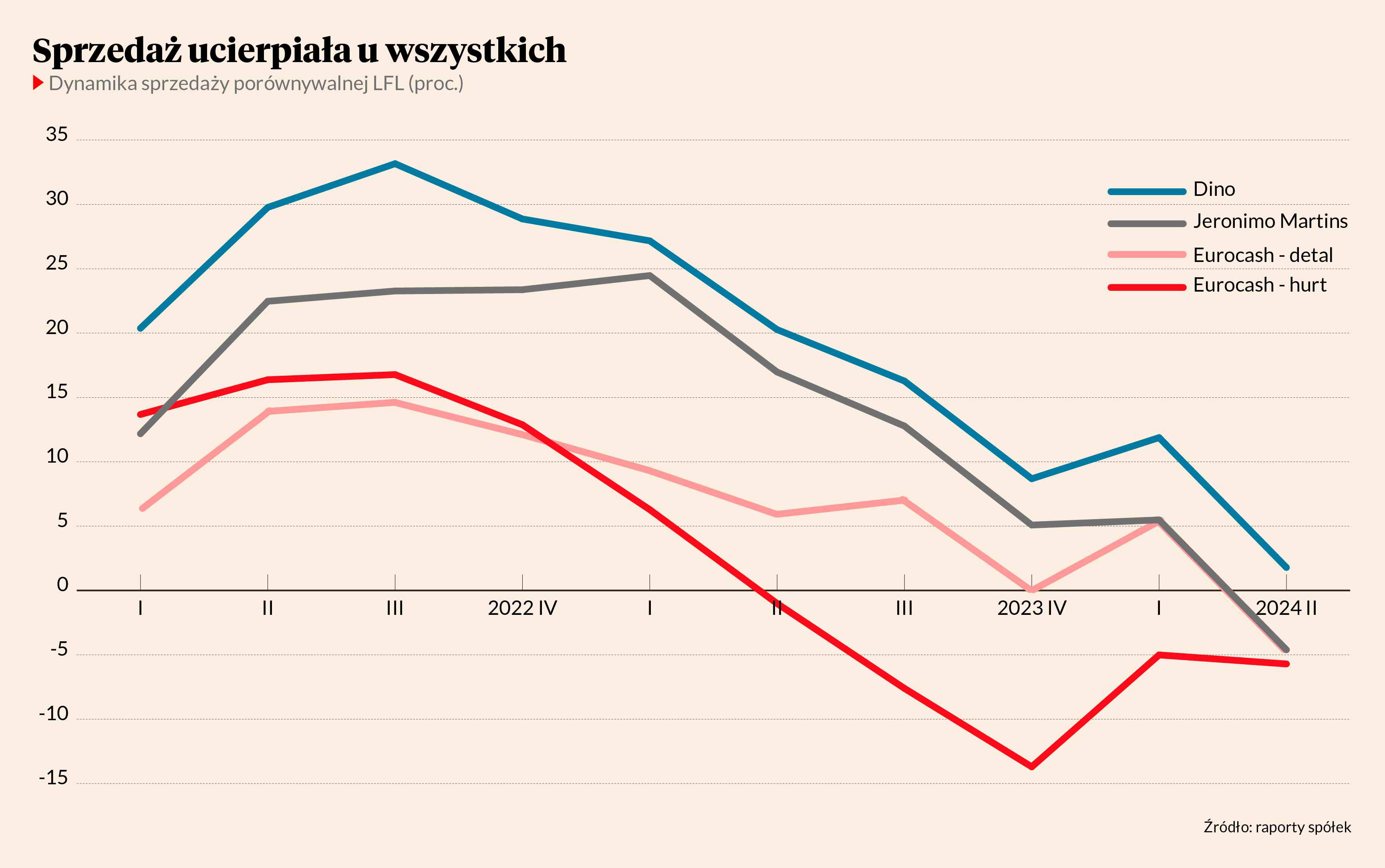

Eurocash to już trzeci znaczący gracz na polskim rynku handlowym, który pokazuje rozczarowujące wyniki. Pierwsza, w lipcu, była Biedronka.. Akcje Dino i Eurocashu dostały wtedy rykoszetem. Później Dino opublikowało swoje wyniki i kurs ponownie ucierpiał.

- Potwierdza to kondycję konsumenta. Wyniki w każdej z tych spółek były słabe, ale relatywnie najlepiej wypadło Dino, później Biedronka, a na końcu Eurocash – mówi Dariusz Dadej, analityk Noble Securities.

- Sytuacja jest podobna jak w Dino - widać presję po stronie kosztów sprzedaży i głównie to stoi za rozwodnieniem marży operacyjnej, co przełożyło się na niższą EBITDA względem oczekiwań – mówi Jakub Viscardi, analityk DM BOŚ.

Niewiele pozytywów

W warunkach nasilonej konkurencji małe sklepy słabo radzą sobie z dyskontami, które narzucają warunki gry. Na tym cierpi Eurocash, który wyspecjalizował się w tym segmencie.

- Eurocash pokazał, że znowu był zmuszony zamykać hurtownie, podobnie wyglądała sytuacja własnych sklepów, których liczba zmalała o 196 w ciągu roku, a w ostatnim kwartale o 57. To jest bardzo niepokojący trend, który świadczy o zwijającym się biznesie Eurocashu – mówi Dariusz Dadej.

Analityków niepokoi także spadek sprzedaży w ujęciu nominalnym, który wyniósł 2,5 proc. w II kwartale. Sytuacja nieco lepiej wyglądała w hurcie, gdzie zniżka sięgnęła 2,6 proc., podczas gdy w detalu było to 3,7 proc. na minusie. Wyniki nadrabiał segment projektów (m.in. e-sprzedaż we Frisco i sklepy alkoholowe Duży Ben), który zanotował 13,9 proc. wzrostu.

- To jest pochodna sprzedaży porównywalnej, gdzie spadki sięgnęły 5,7 proc. w hurcie i 4,4 proc. w detalu. To słabe dane, biorąc pod uwagę, że inflacja cen żywności wyniosła 2 proc. w II kwartale – mówi Dariusz Dadej.

Wszystko to sprawiło, że na poziomie skonsolidowanym zysk sięgnął zaledwie 0,1 mln zł, a na poziomie jednostkowym zanotowano stratę w wysokości blisko 8 mln zł, choć rok wcześniej było 38 mln zł zysku.

- To jest pierwszy raz w historii, poza specyficznym 2021 rokiem, kiedy Eurocash w II kwartale odnotował stratę netto. Do tej pory to się zdarzało tylko i wyłącznie w I kwartale – zauważa Dariusz Dadej.

- Pozytywy ograniczają się do dwóch kwestii. Marża brutto na sprzedaży jest na przyzwoitym poziomie, bez większych zmian w ujęciu rocznym, a nawet minimalnie lepsza od moich szacunków. Ponadto spółce cały czas udaje się zmniejszać nominalny poziom długu netto, jak i jego relację do EBITDA – mówi Jakub Viscardi.

Poprawa raczej w przyszłym roku

Aby było lepiej, najpierw musi się poprawić siła konsumenta. Pewne sygnały tego, że w lipcu sytuacja się poprawiła, Eurocash już zauważa, choć może to być efekt sezonowości. Póki co spółka wskazuje, że odbudowa jest słabsza od jej oczekiwań.

- Pewne symptomy są, ale już widać, że będzie gorzej, niż oczekiwaliśmy na początku roku. Nawet jeśli konsumpcja się poprawi, to konsumenci są bardziej wybredni, szukają promocji. Odbicie może nastąpić pod koniec roku, ale zapewne będzie niezbyt silne – mówi Dariusz Dadej.

Spółka odczuje w III kwartale niewielką podwyżkę płacy minimalnej od lipca, a kolejna będzie miała miejsce na początku roku, co niedobrze wróży kosztom.

- Z jednej strony jest wysoka presja wzrostu wynagrodzeń w ślad za wzrostem pensji minimalnej, a z drugiej strony jest deflacja cen żywności. To razem działa bardzo niekorzystnie, ale wydaje mi się, że w kolejnych kwartałach, a najpewniej w przyszłym roku różnica w tych dynamikach powinna się zawężać. Minimalne wynagrodzenie w 2025 r. wzrośnie o 7 proc., a nie o 20 proc. jak w 2024 r., a ceny artykułów spożywczych powinny wrócić do wzrostu. To powinno się przełożyć na lepsze dynamiki – mówi Jakub Viscardi.

Trzecia kwestia to trwająca wojna cenowa między dyskontami. Agresywne działania promocyjne, w tym telewizyjna wymiana ciosów Biedronki z Lidlem, oddziałują na cały rynek.

- Na razie Biedronka, która jest głównym rozgrywającym, zapowiedziała, że obecną politykę będzie kontynuowała w drugiej połowie roku. Wydaje mi się, że splot tak niekorzystnych warunków rynkowych nie powinien się już powtórzyć w przyszłym roku – mówi Jakub Viscardi.

- Kluczowe kwestie są dwie: kiedy zakończy się wojna cenowa na rynku oraz kiedy zaczną się odbudowywać rynkowe wolumeny. Presja kosztowa ze strony płac nie będzie słabsza w II półroczu, a jeżeli wolumeny się nie dźwigną, to nie tylko Eurocash, ale i inni będą mieli problem, żeby poprawić wynik netto czy EBITDA. Z tego, co mówią Jeronimo Martins czy Dino, wolumeny na całym rynku raczej nie idą do góry. Cały czas utrzymuje się presja deflacyjna na koszyk zakupowy oraz pewna presja na pierwszą marżę. III kwartał wydaje się wymagający dla całego sektora – mówi Adrian Górniak.

Eurocash zapowiada, że priorytetem jest doprowadzenie do jak najszybszego powrotu do trendu, który spółka trzymała przez poprzednie dwa lata, gdy notowano wzrost w ujęciu rocznym w każdym kwartale.

- To może jednak nie wystarczyć do poprawy całorocznego wyniku w tym roku względem roku 2023. Otoczenie rynkowe o tym przesądzi – mówi Paweł Surówka, prezes Eurocashu.

- Co do strategii konsens rynkowy jest taki, że raczej nie uda się zrealizować planów wynikowych na przyszły rok. Trudno oczekiwać, aby przy takim otoczeniu rynkowym udało się podwoić wyniki – mówi Adrian Górniak.

Otoczenie nie sprzyja IPO

W takich warunkach może się okazać, że zapowiadane debiuty rynkowe dwóch sieci detalicznych – Żabki oraz chorwackiego Studenaca - mogą zostać przesunięte. Zwłaszcza że w obydwu przypadkach za IPO stoją fundusze private equity, które nie mają noża na gardle i są w stanie poczekać na wyjście ze swoich inwestycji.

- Wydaje się, że ryzyko przesunięcia ewentualnego IPO Żabki rośnie. Zakładam jednak, że instytucje mają już przygotowane pieniądze pod to IPO, bo było ono zapowiedziane wcześniej, natomiast pozostaje kwestia ceny. W takich warunkach może być trudno uzyskać atrakcyjną wycenę – mówi Dariusz Dadej.

- W takim otoczeniu rynkowym wydaje się mało sensowne wypychanie takich spółek jak Żabka na giełdę. Cena raczej nie będzie tak atrakcyjna, jakby mogła być w bardziej stabilnym otoczeniu, kiedy nie ma presji na ceny, a wolumeny rosną. Czekając kwartał czy dwa, można sporo zyskać, w funduszach inwestycyjnych też nie ma przekonania, czy to IPO się odbędzie – mówi nam nieoficjalnie jeden z analityków.

Na korzyść debiutów potencjalnych debiutantów działa ich specyfika. Żabka, działająca w segmencie convenience, nie musi angażować się tak mocno w rywalizację cenową. Z kolei Studenac w Chorwacji z żadną rywalizacją cenową dyskontów nie musi sobie radzić, bo na tamtejszym rynku sklepów w tym formacie jest znacznie mniej.

- W Chorwacji największa sieć dyskontów ma jedynie około 120 placówek, a w całym kraju tego typu sklepów jest mniej niż 200. Jednocześnie potencjał dalszego rozwoju tego formatu jest ograniczony, co wynika m.in. z charakterystyki i topografii Chorwacji – trudno jest o dostępne lokalizacje pod duże placówki, a większość obszaru to mniejsze miejscowości i miasteczka. Oddziaływanie dyskontów na cały rynek jest więc znacząco mniejsze, przez co marże detalistów są dużo bardziej odporne – mówi Michał Seńczuk, prezes sieci Studenac.