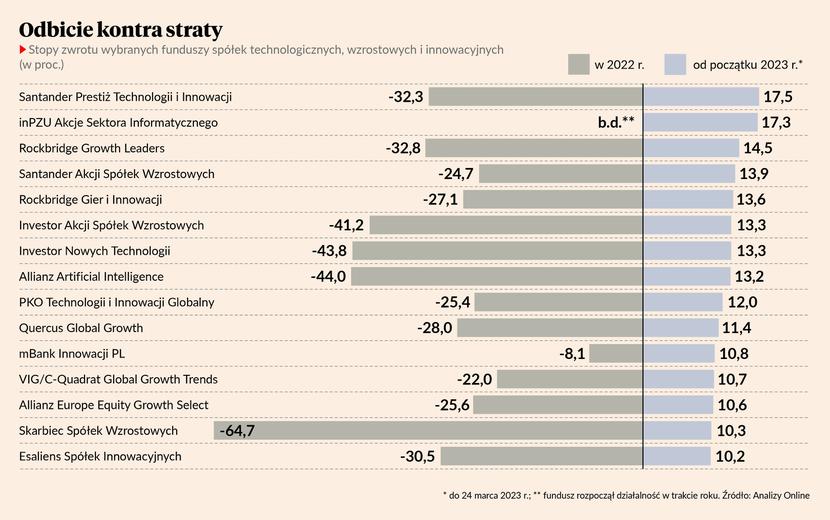

Udanie zaczęły rok fundusze technologiczne i spółek wzrostowych. Stanowiły 15 spośród 28 funduszy akcyjnych, które od początku roku do końca ubiegłego tygodnia wypracowały przynajmniej 10-procentową stopę zwrotu dla klientów. Santander Prestiż Technologii i Innowacji to zresztą najlepszy ze 184 funduszy akcji polskich TFI. Wystarczyły niespełna trzy miesiące, by zarobił dla klientów ponad 17 proc. Trzon jego aktywów to amerykańskie spółki informatyczne. Ponad 17-procentową stopę zwrotu uzyskał także inPZU Akcje Sektora Informatycznego, który za jedyny cel stawia sobie samo odwzorowanie zmian indeksu MSCI World Information Technology.

Można powiedzieć, że odbija to, co w 2022 r. zostało przecenione. Takie podejście wydaje się jednak zbytnim uproszczeniem. Skarbiec Spółek Wzrostowych w 2022 r. uszczuplił zasoby swoich klientów o 64,7 proc. W tym roku, do 24 marca, zarobił 10,3 proc. Santander Spółek Wzrostowych zyskał jednak w 2023 r. więcej, bo 13,9 proc. W zeszłym roku stracił zaś wyraźnie mniej od funduszu Skarbca, bo “tylko” 24,7 proc.

Wyceny jednostek funduszy to pochodna notowań akcji spółek, w jakie inwestują. Kursy spółek pchał w dół wzrost stopy wolnej od ryzyka. W przypadku amerykańskich spółek technologicznych – wzrost rentowności tamtejszych obligacji skarbowych, powodowany wzrostem stóp procentowych. Rentowności amerykańskich obligacji już nie rosną, ale też znacząco nie spadły.

Bezpieczna przystań w ryzykownym segmencie

Trzeba jasno stwierdzić, że wbrew obiegowym opiniom znaczna część spółek technologicznych nie jest firmami „na dorobku”, które wciąż potrzebują finansowania długiem lub nowym kapitałem, by za ileś lat pokazać swoją siłę. Od pęknięcia bańki internetowej minęły dwie dekady.

Polskie fundusze najczęściej sięgają zaś po akcje dużych, powszechnie znanych firm, określanych mianem FAANG, od nazw Facebooka (spółka to Meta Platforms), Amazona, Apple, Netfliksa i Google (spółka zwie się Alphabet). Te pięć marek i grupa kilku innych (np. Microsoft) to globalni potentaci, generujący potężne przychody i zyski ze sprzedaży swoich produktów i usług.

To właśnie takie firmy stanowią trzon lokat Santandera Prestiż Technologii i Innowacji. W inPZU Akcji Sektora Informatycznego samo Apple i Microsoft odpowiadają ze jedną trzecią portfela. Spośród produktów, które od początku 2023 r. przysporzyły klientom co najmniej 10 proc. zysku, ekspozycję na FAANG i im podobne ma zresztą 12 z 15 funduszy definiujących się jako inwestujące w spółki technologiczne, innowacyjne, a nawet wzrostowe.

- Coraz więcej sygnałów – choćby ostatnie problemy banków - wskazuje na pogarszające się otoczenie gospodarcze na świecie. Duże spółki technologiczne ze względu na mocno subskrypcyjny charakter swoich biznesów jawią się jako bezpieczniejsza przystań, dodatkowo wspomagane redukcją kosztów. Ale warto odróżnić ten segment od mniejszych spółek technologicznych, mocno wzrostowych, które nie generują jeszcze dodatnich przepływów pieniężnych. W ich przypadku byłbym dużo ostrożniejszy. Wysoki koszt kapitału i trudniejszy dostęp do finansowania może negatywnie wpływać na potencjał wzrostowy tego segmentu – zaznacza Bartosz Dębowski, zarządzający Santanderem Akcji Spółek Wzrostowych.

Na rozdwojenie sektora technologicznego zwraca też uwagę Jacek Grel, zarządzający Santanderem Prestiż Technologii i Innowacji. Zaznacza jednak, że wśród mniejszych spółek z tego sektora też są takie, które mają za sobą bardzo dobry początek roku.

- Ma to związek ze zmianą podejścia zarządów szeroko pojętego sektora technologicznego do struktury i wysokości kosztów oraz skupieniem się na efektywności działania firm. Podwyżki stóp procentowych skutecznie zakręciły kurek z tanim pieniądzem, który wlewał się szeroko do sektora przez rynek publiczny, ale też przez inwestycje funduszy venture capital i private equity. Pewnym symbolem tej zmiany - bardzo widocznym i medialnym - były duże cięcia zatrudnienia dokonane przez Elona Muska w Twitterze. Przełamało to pewne tabu i inne zarządy zaczęły działać. Mark Zuckerberg, prezes Meta Platforms, zrobił zwrot o 180 stopni w czwartym kwartale 2022 r., Marc Benioff z SalesForce również. Zmiana nastawienia do kosztów oznacza lepsze marże. W połączeniu z rosnącymi wciąż przychodami jest to recepta na dużo wyższe zyski, a co za tym idzie - większą ilość gotówki generowanej przez firmy. A na tym nam inwestorom głównie zależy – tłumaczy Jacek Grel.

- Część firm technologicznych jako pierwsza odczuła spowolnienie koniunktury i w związku z tym skupiła się na marżach i ograniczaniu kosztów. To zaczyna przynosić efekty – potwierdza Maciej Chudzik, zarządzający Investorem Spółek Wzrostowych i Investorem Nowych Technologii.

Biznes się nie zwija, a rozkręca

Zdaniem Macieja Chudzika odbudowuje się popyt na produkty i usługi firm technologicznych, które odczuły spowolnienie koniunktury. Dodatkowo zainteresowanie częścią sektora zwiększyły informacje o ChatGPT i związane z nimi analizy dotyczące rynku sztucznej inteligencji.

- Na dobry wynik PKO Technologii i Innowacji Globalnego od początku roku w ujęciu nominalnym i relatywnym wpływ miało kilka czynników. W portfelu znajdowały się między innymi dwie spółki, które są beneficjentami eksplozji popularności ChatGPT. Jedna z nich to Microsoft, który kupił w styczniu akcje OpenAI, właściciel ChatGPT, a druga to Nvidia (wzrost kursu o ponad 80 proc. od początku 2023 r.), która jest praktycznie monopolistą w zakresie produkcji sprzętu potrzebnego do budowy centrów danych niezbędnych do działania tej platformy. Stawialiśmy również na wytwórców oprogramowania, których spadki w 2022 r. uznawaliśmy za nieuzasadnione fundamentalnie, np. SalesForce czy SAP – wylicza Arkadiusz Bebel, zarządzający PKO Technologii i Innowacji Globalnym, z aktywami netto rzędu 2,6 mld zł, będącego największym funduszem technologicznym w Polsce.

Maciej Chudzik i Arkadiusz Bebel źródła niezłych wyników funduszy technologicznych dopatrują się też w popandemicznej normalizacji w sektorze półprzewodników.

- Przejawia się ona wyczerpywaniem zapasów w sieciach dystrybucji. Wydaje się, że w ciągu kwartału lub dwóch sytuacja się zupełnie unormuje i zobaczymy ograniczony powrót do fazy wzrostowej cyklu – zastrzega Maciej Chudzik.

Jego zdaniem nie umknęło to uwadze inwestorów, znajdując odzwierciedlenie w odbiciu kursów największych przedstawicieli branży półprzewodników. Według zarządzającego z Investors TFI wyceny spółek nie wydają się jednak jeszcze bardzo wysokie, na tle ich fundamentów oraz postępującej cyfryzacji gospodarki.

Arkadiusz Bebel zaznacza, że prawdopodobieństwo wzrostu sprzedaży w segmencie półprzewodników z wyprzedzeniem dyskontują nie tylko kursy ich producentów, ale też ASML Holding, holenderskiej spółki oferującej linie do produkcji układów scalonych.

W portfelach polskich funduszy technologicznych akcje ASML można znaleźć równie często co walory FAANG. Spółka przedstawiła zaś optymistyczne prognozy najpierw we wrześniu 2022 r., a potem w styczniu 2023 r.

Michał Cichosz, współzarządzający Skarbcem Spółek Wzrostowych, twierdzi, że sygnalizowanie przez zarządy spółek spowolnienia o znacznie bardziej znormalizowanym charakterze niż to wyłaniające się z oczekiwań uczestników rynku jest szerszym zjawiskiem.

- W nadchodzących tygodniach i miesiącach decydująca dla zachowania kursów firm w sektorze będzie trajektoria spowolnienia biznesowego na tle pozycjonowania inwestorów – uważa Michał Cichosz, współzarządzający Skarbcem Spółek Wzrostowych.

Dodaje, że w latach, które obfitowały w rewizje w dół prognoz wyników podawanych przez spółki, rewizje te dokonywały się bardzo często do końca pierwszego kwartału, gdyż spółki wykorzystywały niepewne otoczenie do niskiego zawieszenia poprzeczki na resztę roku. W efekcie zwiększało to szanse na pozytywne niespodzianki w kolejnych miesiącach, co prowadziło do wzrostu kursów. Właśnie w wyjątkowo niedźwiedzim pozycjonowaniu inwestorów względem sektora technologicznego, szufladkowanego jako branża o wysokiej zmienności, dopatruje się zaś źródła niezłych stóp zwrotu funduszy w pierwszych tygodniach 2023 r.

- W trakcie sezonu publikacji wyników obserwowaliśmy wiele sytuacji, gdy spółki publikowały prognozy na rok 2023 niewiele niższe od oczekiwań analityków biur maklerskich i było to odbierane z ulgą, w efekcie prowadząc do wzrostu kursów – twierdzi Michał Cichosz.