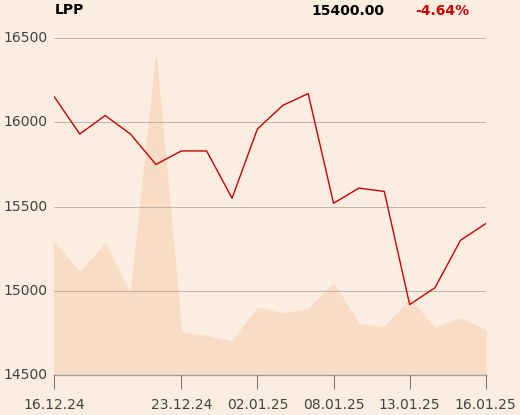

Właściciel takich marek odzieżowych, jak Reserved, Cropp, House, Mohito oraz Sinsay, nie ma za sobą udanego roku – cios dla notowań, jaki zadał raport Hindenburg Research oraz niespełniający oczekiwań popyt konsumpcyjny sprawił, że akcje spółki zakończyły 2024 r. na niewielkim minusie. Początek 2025 r. też nie wygląda różowo – cena akcji w pewnym momencie zeszła poniżej 15 tys. zł. Tymczasem spółkę można znaleźć wśród tegorocznych faworytów w strategiach DM BOŚ, BM Millennium, Trigon DM, BM mBanku, Erste Securities, BM Pekao, Noble Securities czy Santander BM.

- LPP stało się ulubieńcem analityków, bo jest to spółka o wysokiej jakości, która zwykle realizowała zapowiedzi. Zarząd z optymizmem podchodzi do rozwoju w tym roku – strategia ekspansji powierzchni sprzedażowej o 35-40 proc. jest wręcz agresywna. Zasugerowano także, że w kolejnym roku spółka nie zwolni tempa – mówi Janusz Pięta, analityk z Biura Maklerskiego mBanku.

Krótkoterminowa słabość

Problem w tym, że tak duże plany rozwojowe wymagają nakładów, a to psuje bieżące wyniki. W grudniu LPP poinformowało, że w III kwartale roku obrotowego spółka osiągnęła 579 mln zł zysku netto, podczas gdy oczekiwania analityków sięgały 634 mln zł.

- Na początku grudnia obniżyliśmy rekomendację relatywną, która odnosi się do krótkiego okresu, z "przeważaj" do "neutralnie". Powodem było to, że spodziewaliśmy się, iż wynik operacyjny w III kwartale nie będzie przełomowy – mówi Sylwia Jaśkiewicz, analityczka DM BOŚ.

Na koniec października LPP miało 2574 sklepy, czyli o 368 więcej niż rok wcześniej. Plan zakłada otwarcie 650 nowych w roku obrotowym, który kończy się w styczniu. W 2025 r. sieć ma się rozrosnąć do 4,4 tys. placówek, z czego z 3 tys. z szyldem Sindsat (ponad dwa razy więcej niż obecnie).

- Myślę, że w IV kwartale przy dobrych przychodach koszty wciąż będą ciążyć na zyskach. Spółka przygotowuje się do bardzo dużego wzrostu powierzchni w kolejnym roku obrotowym, co wiąże się z dostosowaniem zaplecza, w tym logistyki i magazynowania. Część z tych kosztów było już widać w III kwartale, w kolejnym okresie zapewne też tak będzie. Cały czas zakładam, że spółka zrealizuje swoje oczekiwania na 2024 i 2025 r., choć w tym drugim wydarzy się to moim zdaniem w większym stopniu w dalszej części roku – mówi Sylwia Jaśkiewicz.

- Wydaje mi się, że w wynikach za IV kwartał nie będzie fajerwerków, natomiast kolejne kwartały powinny stać pod znakiem organicznego rozwoju biznesu, czyli wzrostu liczbę sklepów, sprzedaży zarówno stacjonarnej, jak również online oraz regularnej poprawy wyniku operacyjnego. To powinno przełożyć się na kurs akcji – uważa Janusz Pięta.

Ekspansja ucieczką do przodu

Tak duży rozwój sieci może być próbą prześcignięcia konkurencji – duże sieci wykonują podobne ruchy w Europie Zachodniej, a zajęcie dobrych lokalizacji w małych miastach może być gwarantem sukcesu.

- Jest to częściowo odpowiedź na rozwój Sheina i Temu. Sprzedaż e-commerce jest bardziej zmienna i trzeba mocno optymalizować koszty oraz rozwijać własne aplikacje, aby uzyskać sensowne rentowności. Dla spółek omnichannelowych wymagana jest m.in. większa integracja internetu ze sklepami stacjonarnymi, w których ludzie po prostu lubią spędzać czas – mówi Sylwia Jaśkiewicz.

Zarząd LPP obiecywał na ostatniej konferencji, że mimo ogromnej skali rozwoju będzie pilnował kosztów. W opinii analityków może to być jednak trudne - spółka odnotowała bowiem wzrost kosztów sprzedaży o 31 proc. r/r (trzeba jednak pamiętać, że baza była niska, bo w 2023 r. LPP dokonało mocnego cięcia kosztów). W kolejnych kwartałach na wynikach może odbić się także zmiana kursu walutowego.

- W IV kwartale zapewne mocniej będzie rósł kanał online niż sprzedaż stacjonarna, co oznacza, że pierwsza marża może być pod większą presją. Koszty zdecydowanie wzrosły w III kwartale, ale spółka sugerowała też, że częściowo są to czynniki jednorazowe. Gdyby spółka nie zdecydowała się tak szybko rosnąć w kolejnym roku, to zapewne byłaby przestrzeń do większej optymalizacji kosztów – mówi Sylwia Jaśkiewicz.

- Obecne mnożniki dla LPP nie są wymagające – spółka jest notowana z dyskontem do europejskich odpowiedników. Do tego oczekiwana jest poprawę wyników w najbliższych latach, stąd pozytywne nastawienie analityków. Natomiast ostatnie słabe zachowanie kursu ma w mojej opinii związek z ogólnymi nastrojami rynkowymi oraz z umocnieniem dolara, co ma negatywny wpływ na perspektywy marż spółek, które pozyskują swoje produkty w Azji - tak, jak LPP – mówi Janusz Pięta.