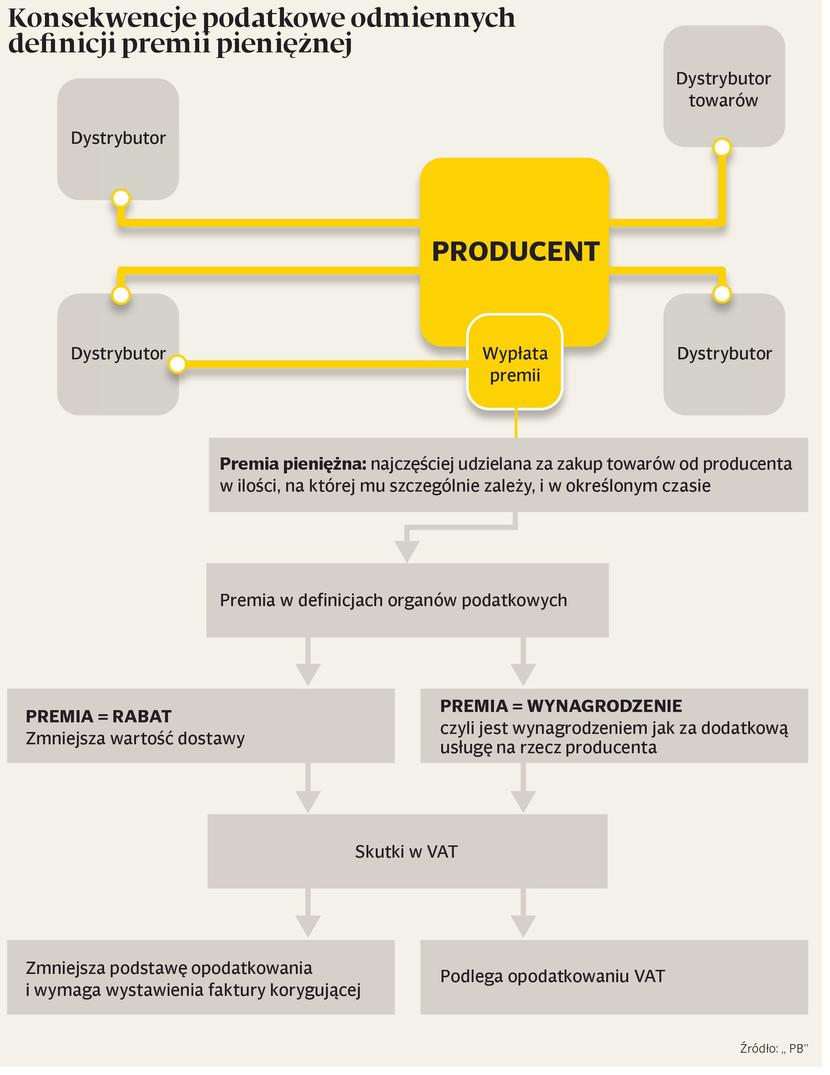

W najbliższy poniedziałek Naczelny Sąd Administracyjny ma ogłosić ważną dla przedsiębiorców uchwałę. Powinna ona rozstrzygnąć, czy premia pieniężna wypłacana kontrahentom (dystrybutorom) jako bonus za zadowalający poziom obrotów w sprzedaży określonych towarów jest rabatem obniżającym podstawę opodatkowania podatkiem od towarów i usług (VAT). W tej sprawie powstał poważny konflikt z organami podatkowymi, które w ostatnich latach jak w kalejdoskopie zmieniały podejście do takich premii. Raz są uznawane jak wynagrodzenie za usługę, innym razem za rabat czy nagrodę, która z VAT nie ma nic wspólnego. Sądy też nie są w tej kwestii zgodne.

Zmniejszenie przychodów

Organy podatkowe początkowo były zdania, że premia jest wynagrodzeniem za dodatkową usługę i podlega VAT. W drugiej połowie 2009 r. fiskus zaczął twierdzić, że premia jest równoznaczna z udzieleniem rabatu.

— Od tego czasu ukształtował się pogląd, że wypłata premii za osiągnięcie przez kontrahenta określonego obrotu powinna być traktowana jako rabat obniżający wartość konkretnych dostaw i w związku z tym należy mu wystawiać faktury korygujące VAT do faktur dokumentujących dostawy towarów za okres, którego premia dotyczy — mówi Maria Kukawska, doradca podatkowy ze Stone & Feather Tax Advisory.

Fiskus tłumaczy, że premia za osiągnięcie określonego pułapu obrotów bez spełniania dodatkowychświadczeń wynika wprost z umowy sprzedaży (dostawy towarów), jest zatem ściśle związana z taką transakcją.

— Przedsiębiorcy wypłacający premię najchętniej otrzymywaliby od dystrybutorów faktury za usługi (wsparcia sprzedaży, marketingowe) opiewające na wysokość premii. Rabat, na który wystawiana jest faktura korygująca wcześniejszą sprzedaż, nie jest mile widziany, bo w sprawozdaniu finansowym powinien zmniejszyć przychody producenta. Poza tym trzeba monitorować, czy i kiedy kontrahent odebrał fakturę korygującą, żeby uwzględnić jej efekt w rozliczeniu VAT — podkreśla doradca.

Neutralna nota księgowa

Również sądy administracyjne obecnie twierdzą, że premie te nie są wynagrodzeniem. Różnią się natomiast w poglądach na temat zasad ich dokumentowania. W ocenie jednych powinna być ona ujmowana w powiązaniu z dostawą towarów, jako rabat, czyli zmniejszenie obrotu, którego dotyczy. Tak samo uważają organy podatkowe. Jak podkreśla np. Izba Skarbowa w Lublinie, taka premia prowadzi do obniżenia wartości dostawy. W związku z tym skoro zgodnie z ustawą o VAT udzielony rabat pomniejsza podstawę opodatkowania, to sprzedawca udzielający premii powinien wystawić fakturę korygującą i tym samym pomniejszyć podstawę opodatkowania VAT, a nabywca dokonać korekty podatku naliczonego. Inne sądy wyrokują z kolei, że przyznanie premii nie ma wpływu na wcześniejsze dostawy. I powinna być dokumentowana wystawianą przez odbiorcę premii notą księgową.

— To nie rodzi żadnych skutków w VAT, ani w formie opodatkowanej usługi, ani zmniejszenia obrotu — wyjaśnia Maria Kukawska.