Przez dekady amerykański rynek obligacji korporacyjnych był bezkonkurencyjny – to tam najchętniej kierowali się inwestorzy. Dziś jednak wiele wskazuje na to, że polityka handlowa Donalda Trumpa i niepewność fiskalna zmieniają ten porządek. Coraz więcej firm wybiera Stary Kontynent jako bezpieczniejszą i tańszą alternatywę.

— Trudno się dziwić, że dyrektorzy finansowi wolą dziś zadłużać się w euro. Niższe oprocentowanie i stabilniejsze otoczenie w Europie to bezpieczniejsza opcja niż ryzykowanie w nieprzewidywalnych warunkach panujących w USA – stwierdziła Fabianna Del Canto z japońskiej grupy finansowej MUFG.

Niższe stopy w Europie przyciągają amerykański kapitał

Głównym powodem rosnącej popularności obligacji emitowanych przez amerykańskie firmy w euro jest różnica w stopach procentowych między Europą a USA. Podczas gdy Fed utrzymuje stopy w przedziale 4,25–4,5 proc, Europejski Bank Centralny obniżył je już do 2,25 proc. W efekcie rentowność indeksu amerykańskich obligacji korporacyjnych wynosi średnio 5,3 proc., podczas gdy w Europie jest to 3,18 proc. – to największa różnica od trzech lat.

Dla porównania: Alphabet, właściciel Google’a, pozyskał 6,75 mld EUR, emitując obligacje na europejskim rynku i zobowiązując się do wypłaty 3,375 proc. odsetek rocznie. Równocześnie sprzedał 5 mld USD długu w USA – tam jednak warunki rynkowe wymagały wyższego oprocentowania, wynoszącego 4,5 proc. Z kolei Pfizer wyemitował w Europie obligacje warte 3,3 mld EUR, a T-Mobile US – 2,75 mld EUR.

Euro zamiast dolara – inwestorzy szukają stabilności

Dla amerykańskich firm emisje obligacji w euro to nie tylko sposób na tańsze finansowanie, ale także pokaz siły wobec inwestorów.

– Tego rodzaju emisje wysyłają jasny sygnał do inwestorów z rynku dolarowego: potrafimy równie skutecznie pozyskiwać finansowanie w Europie, jak w Stanach Zjednoczonych – stwierdził James Marriott z banku Wells Fargo.

Z perspektywy inwestorów to z kolei atrakcyjny sposób na ekspozycję na największe amerykańskie spółki, bez konieczności ponoszenia ryzyka związanego z dolarem i rynkiem amerykańskich obligacji skarbowych.

– Zamiast ryzykować z dolarem i amerykańskim długiem, wolę stabilność euro i niemieckich obligacji – ocenił Gordon Shannon z firmy inwestycyjnej TwentyFour Asset Management.

Z danych PwC wynika, że amerykańskie firmy odpowiadają już za 30 proc. wszystkich emisji obligacji w euro — podczas gdy wcześniej ich udział rzadko przekraczał 20 proc. Jak zauważa Bank of America, po raz pierwszy w historii to właśnie spółki z USA są największym emitentem w segmencie europejskich obligacji inwestycyjnych, wyprzedzając nawet dotychczasowych liderów, czyli firmy francuskie.

To przesunięcie może jednak oznaczać, że europejski rynek długu stanie się bardziej podatny na zawirowania polityczne w Stanach Zjednoczonych.

Boom na obligacje w euro trwa. Nic nie wskazuje, by miał się skończyć

– Rynek kredytowy w strefie euro jest coraz bardziej wrażliwy na decyzje podejmowane w Waszyngtonie – ostrzega Barnaby Martin, strateg Bank of America.

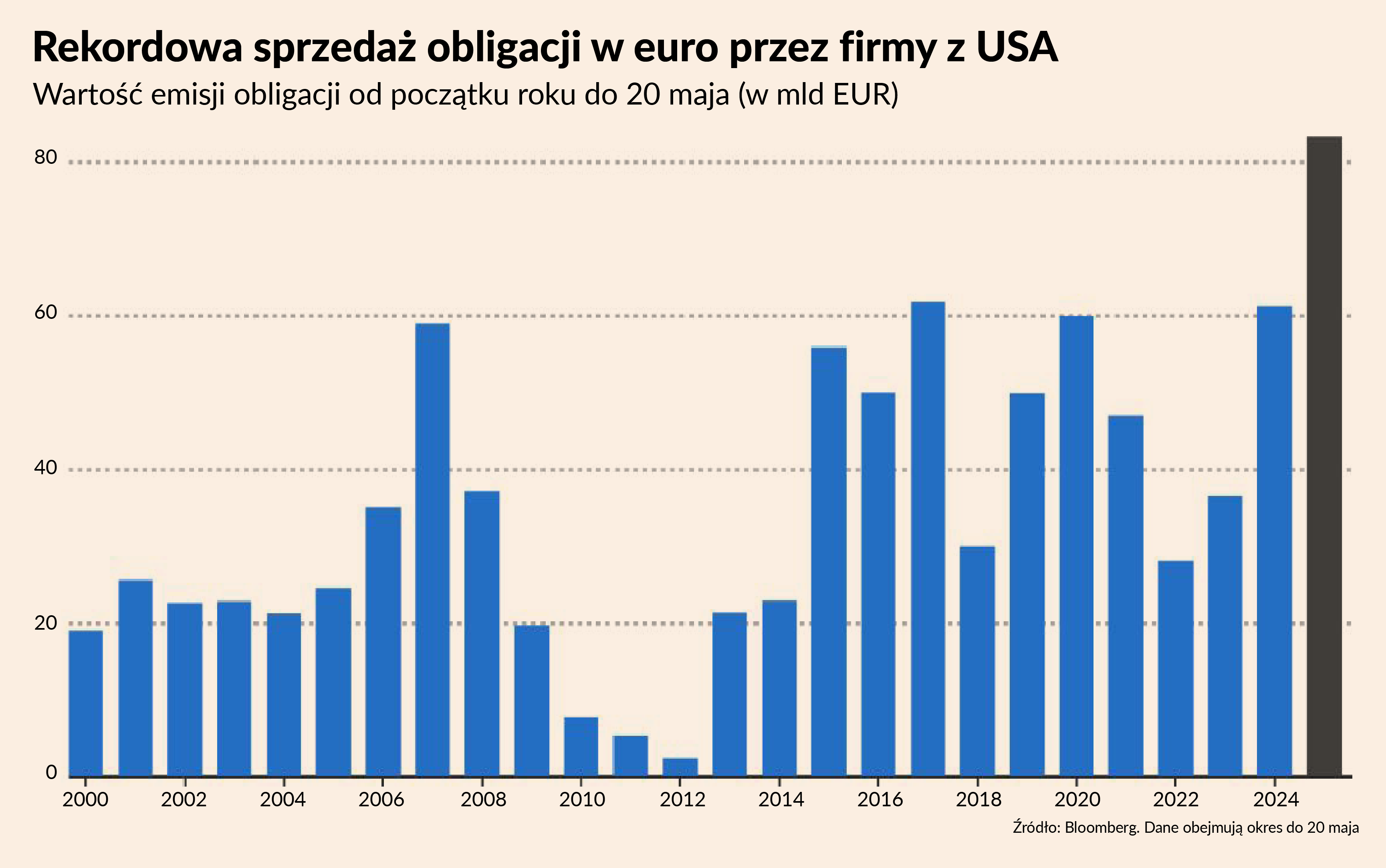

Jeśli obecne tempo emisji się utrzyma, w 2025 roku wartość obligacji w euro sprzedawanych przez amerykańskie firmy może pobić dotychczasowy rekord z 2019 roku, który wynosił 88 mld EUR. Jak podkreśla Damien Hill z Insight Investment, popularność tego rodzaju emisji to efekt niższych kosztów pozyskiwania kapitału w Europie — i nic nie wskazuje na to, by ten trend miał wkrótce wyhamować.

Dodatkowym czynnikiem sprzyjającym napływowi kapitału jest rosnąca wartość euro wobec dolara. Coraz większe zainteresowanie instrumentami finansowymi opartymi na umocnieniu wspólnej waluty pokazuje, że wielu inwestorów spodziewa się dalszego wzrostu kursu euro, co może jeszcze bardziej zwiększyć atrakcyjność emisji obligacji w tej walucie przez firmy z USA.