U progu 2024 r. obligacje były klasą aktywów preferowaną przez tuzy zarządzania finansami, bo dość powszechne było oczekiwanie spadku cen amerykańskich akcji. Eksperci niektórych instytucji podkreślali jednak, że na Ameryce świat się nie kończy, i poza papierami dłużnymi polecali europejskie akcje, bo niskim wycenom towarzyszyła nadzieja na wzrost gospodarczy. Największym wówczas rynkiem akcji na Starym Kontynencie był paryski Euronext, nic więc dziwnego, że to na nim zarządzający najchętniej szukali okazji, zwłaszcza, że kondycja francuskiej gospodarki w porównaniu do sąsiednich - hiszpańskiej i niemieckiej - była bardzo dobra.

Aż do maja prognoza się sprawdzała, bo indeks CAC40 wraz z uwzględniającymi większą liczbę spółek odpowiednikami zaliczył bardzo mocne otwarcie roku. Sytuacja diametralnie zmieniła się jednak po rozpisaniu przedterminowych wyborów we Francji. Indeks spadł w miesiąc o 7 proc., a kapitalizacja giełdy w Paryżu stopniała do 3,6 bln EUR, przez co rynek stracił miano największego w Europie na rzecz londyńskiego. W cyklicznej ankiecie Bank of America globalni zarządzający uznali, że w perspektywie 12 miesięcy francuskie akcje są najmniej preferowane na Starym Kontynencie. Jeszcze miesiąc temu ocena była odmienna.

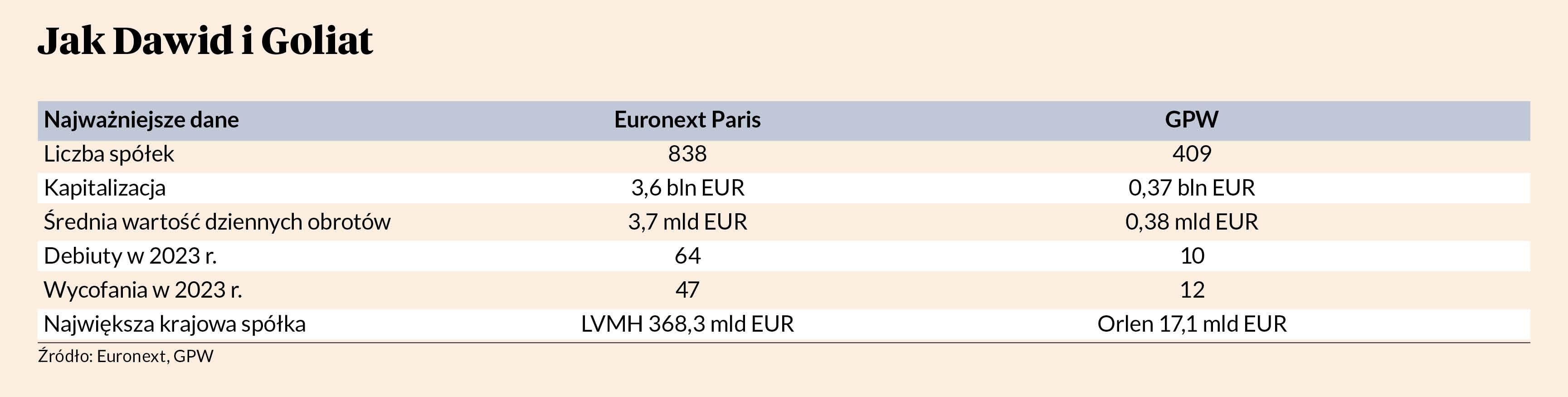

Lokalna siła

Na głównym rynku w Paryżu notowanych jest dwa razy więcej spółek niż na GPW, a ich łączna kapitalizacja jest dziesięć razy większa. Podobny dystans dzieli oba rynki pod względem średniej wartości obrotów, ale te w Paryżu od pewnego czasu się kurczą.

- Giełda w Nowym Jorku rozbudziła wyobraźnię inwestorów boomem na sztuczną inteligencję, dlatego płynność we Francji zaczęła spadać kilka kwartałów temu. Lokalnie negatywnym czynnikiem wpływającym na wolumen była także ostatnia zapowiedź przedterminowych wyborów parlamentarnych. W czerwcu podaż wyraźnie przekroczyła popyt, do problemu dołożyły się też globalne instytucje finansowe, które zaczęły zalecać niedoważanie akcji z giełdy w Paryżu. Im spółki mniejsze, tym mają większy problem z wolumenem i niższą wycenę na tle historycznej - mówi Rafał Dobrowolski, zarządzający funduszem Globalnej Innowacji.

Jak dodaje, na giełdzie francuskiej bardzo ważni są lokalni inwestorzy, którzy mają duży udział w obrotach, co dotyczy szczególnie akcji mniejszych firma.

- W akcjonariacie pojawiają się też pojedynczy inwestorzy z USA czy Wielkiej Brytanii, którzy mają sprecyzowaną strategię i szukają spółek zgodnych z danymi trendami czy kryteriami. Mimo że wiele firm to globalne korporacje, historycznie na giełdzie francuskiej nierezydenci nie stanowili więcej niż jedną trzecią akcjonariatu. W czerwcu wielu z nich zmniejszyło lub sprzedało akcje - dodaje Rafał Dobrowolski.

Podobnie jak w Warszawie, w Paryżu najchętniej kupowane są akcje dużych firm.

- Przed trwającą wyprzedażą dało się zauważyć ruch zgodny z globalnym trendem. Większą popularnością cieszyły się duże spółki z branży przemysłowej czy finansowej. Natomiast spółki technologiczne z Francji radziły sobie słabo, szczególnie w porównaniu z podmiotami z USA i Niemiec – mówi zarządzający.

Ciekawe spółki

W tygodniu zakończonym 14 czerwca, który poprzedziła zapowiedź przedterminowych wyborów parlamentarnych, z francuskiej giełdy odpłynęło 258 mld USD. Inwestorzy wyprzedawali przede wszystkim walory spółek z branż i sektorów, które potencjalnie mogą być dotknięte decyzjami nowego rządu. W dół poszły notowania m.in. Vinci i Eiffage, operatorów płatnych dróg ze względu na spekulacje, że autostrady we Francji zostaną znacjonalizowane, gdy ugrupowanie Marine Le Pen dojdzie do władzy. Wyraźnie taniały także banki w ślad za spadkiem cen posiadanych przez nie obligacji skarbowych. Był on skutkiem obaw o politykę zagraniczną Zjednoczenia Narodowego i jego podejścia do obecności w Unii Europejskiej.

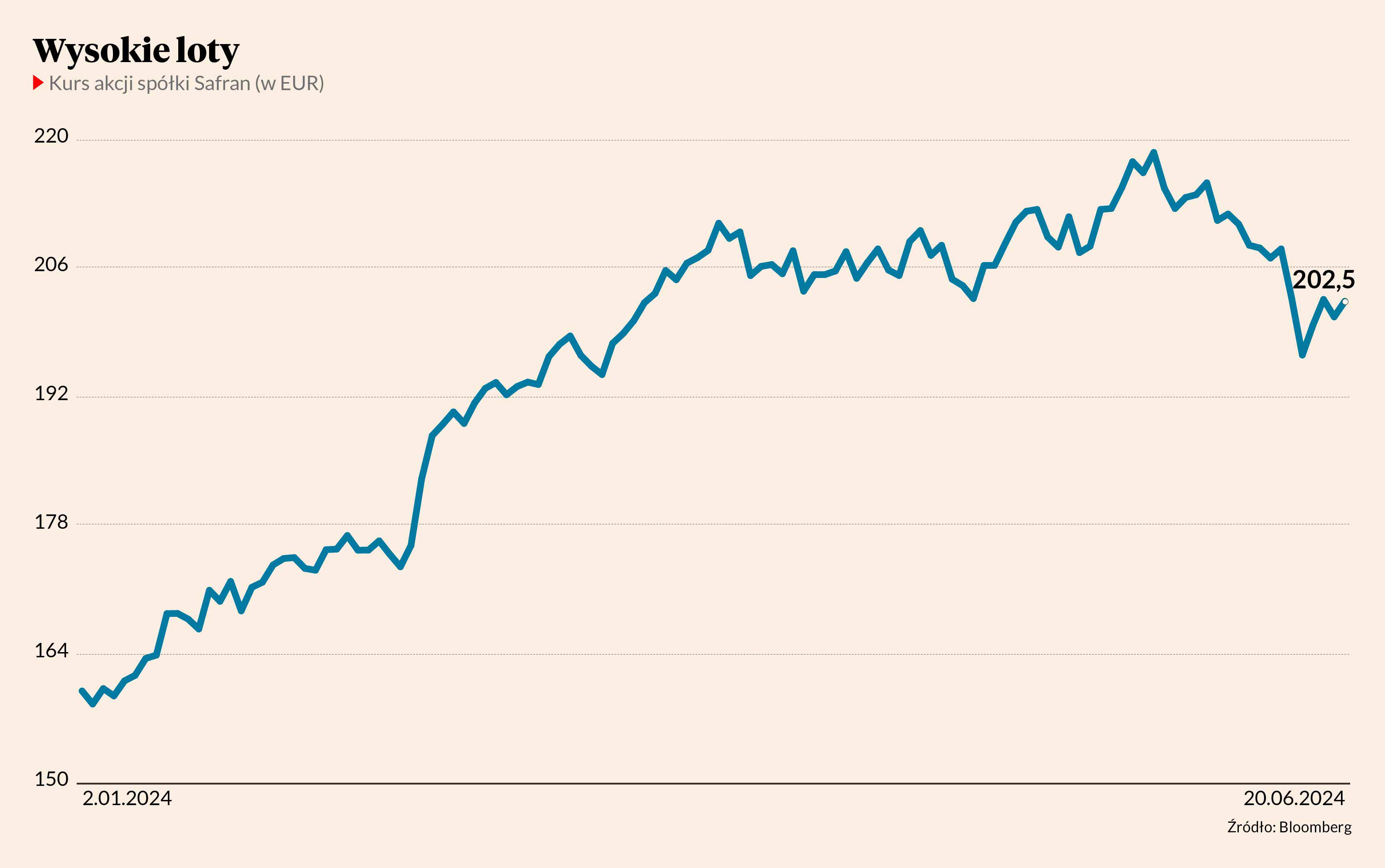

Odporne na przecenę były duże firmy reprezentujące w indeksie CAC40 sektor przemysłowy. Akcje koncernu Michelin, producenta opon, od początku czerwcu potaniały jedynie o 3 proc. Podobnie było z akcjami firm Saint Gobain (przemysł wytwórczy), Thales (przemysł obronny), Safran (przemysł lotniczy) i Renault (motoryzacja). Wyłom w tej grupie zrobił tylko ArcelorMittal, producent stali.

- Na francuskiej giełdzie, szczególnie w CAC40, mocno reprezentowany jest szeroko pojęty sektor przemysłowy i branża kosmiczna, kojarzona z zamówieniami publicznymi i obronnością. W sektorze technologicznym barometrem nastrojów jest Dassault System, którzy tworzy oprogramowanie dla przemysłu. Jego notowania nie zachowywały się dobrze w ostatnich miesiącach - spadły w 2024 r. o około 20 proc. Mimo to inwestorzy zwracają na niego baczną uwagę m.in. dlatego, że w cenie są akcje Autodesku, amerykańskiego konkurenta - dodaje Rafał Dobrowolski.

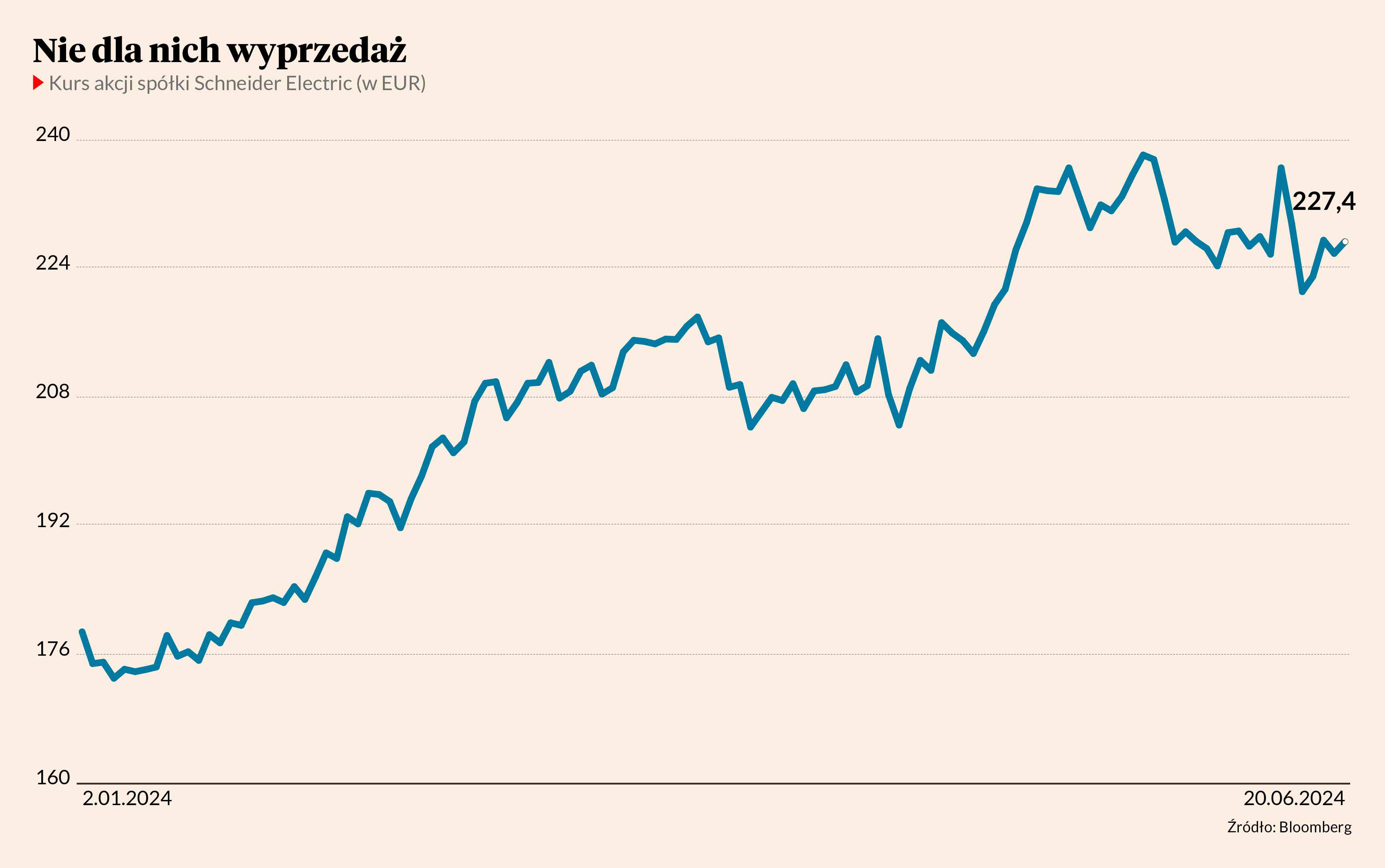

Najmocniej na głównym indeksie CAC40 ciążą sektory: energetyczny, dóbr luksusowych i bankowy. Co ciekawe, w każdym z nich jest rodzynek, który stopą zwrotu pozytywnie wyróżnia się na tle całej giełdy. W energetyce nastroje są słabe od długiego czasu z uwagi na fluktuacje cen surowców (doskwierające też koncernowi ArcelorMittal) i napiętą sytuację geopolityczną, a mimo to akcje Schneider Electric są w tym roku na plusie 24 proc. (na minusie jest Engie, a Total Energies i Veolia notowane są na poziomie z początku roku).

Branża dóbr luksusowych cierpi wskutek słabego popytu z Chin. Kering, właściciel m.in. marki Gucci, stracił w tym roku 22 proc. kapitalizacji. LVMH, który w portfelu ma takie marki jak Louis Vuitton i Moet, jest w 2024 r. pod kreską niecałe 4 proc. Za to Hermes International, posiadający dom mody o tej samej nazwie, zaliczył 10-procentowy wzrost notowań. Inwestorzy wynagrodzili go za wyniki i uwierzyli w jego nową politykę cenową.

- Rynek francuski często kojarzony jest głównie z sektorem dóbr luksusowych. Wynika to z tego, że największa spółka w tym kraju, czyli LVMH, to w nim kluczowy gracz. Ostatnio jej akcje są na niewielkim minusie – mówi zarządzający.

W sektorze finansowym straszą nie tylko tańsze obligacje, ale też potencjalny brak stabilności politycznej i legislacyjnej. Francuskie banki są czwartym pożyczkodawcą świata, a ich łączne należności warte są prawie 2 bln USD. Inwestorzy obniżyli w tym roku notowania Societe Generale o 8 proc., a BNP Paribas o 6 proc. Credit Agricole mimo sporej wyprzedaży w tygodniu po ogłoszeniu wyborów nadal jest na plusie. Inwestorom bardzo podobały się jego akcje przez większą część roku, podobnie jak ubezpieczyciela AXA.

- Bliski polskim inwestorom może być sektor finansowy, który na Euronext i GPW dużo waży w głównym indeksie. W tym wypadku sprawa jest dość oczywista: kluczowe jest to, co dzieje się z inflacją, stopami procentowymi i wskaźnikami makroekonomicznymi. Francuskimi bankami handluje się znacznie poniżej wskaźników polskich banków, co jest konsekwencją m.in. różnicy rentowności na kapitale własnym i perspektyw. W rezultacie segment ten zachowuje się słabiej niż na polskiej giełdzie. - dodaje ekspert.

Wskaźnik cena/zysk flagowego CAC40 to 13,5 (dla prognoz na 2024 r.). Stopa dywidendy to 3,3. Dla WIG20 to - odpowiednio - 8,7 i 5,7, a dla S&P 500 22,3 oraz 1,4. Wzrost zysku spółek z pierwszego indeksu prognozowany jest na 1,2 proc., w drugim spodziewany jest spadek o ponad 20 proc., a w trzecim - wzrost o ponad 10 proc.

Jak inwestować

W polskich domach maklerskich, zapewniających dostęp do zagranicznych akcji, oferta akcji spółek notowanych na giełdzie w Paryżu jest bardzo bogata. Klienci XTB mogą zainwestować w 148 podmiotów notowanych we Francji. Nieco mniej, bo 83 francuskie spółki, do dyspozycji mają klienci DM BOŚ. Co ciekawe, nic francuskiego do zaoferowania nie ma BM mBanku, który daje klientom ekspozycję na walory z USA, Wielkiej Brytanii czy Niemiec.

Warto pamiętać, że w każdej instytucji obowiązują odrębne stawki prowizji od transakcji na francuskich akcjach, zależne od kwoty zlecenia. Kto chce ograniczyć opłaty i dokonywać mniej transakcji, może skorzystać z ETF-ów, emitowanych przez takie towarzystwa jak BlackRock, SDPR czy WisdomTree. Gwarantują one jednak tylko ekspozycję na szeroki europejski lub francuski rynek akcji, przez takie wehikuły jak iShares MSCI France, SPDR Euro STOXX 50 czy WisdomTree Europe Hedged Equity.