W poprzednim tygodniu z funduszy zachodnioeuropejskich akcji inwestorzy wycofali o 4,2 mld USD więcej, niż do nich wpłacili, wynika z danych firmy badawczej EPFR Global. To oznaczało już 25. tydzień wycofań z rzędu, a od początku roku z rynków regionu odpłynęło netto 71 mld USD. Taka wyprzedaż przyczyniła się do wyjścia dyskonta w wycenach spółek ze Starego Kontynentu na najwyższy poziom w historii. Dla inwestorów, którzy w 2015 r. ulokowali w funduszach akcji zachodnioeuropejskich 123 mld USD netto, tegoroczne zachowanie giełd regionu było ogromnym zawodem. Paneuropejski wskaźnik Euro Stoxx 50 stracił od początku roku z uwzględnieniem dywidend 5,9 proc. W tym samym czasie amerykański S&P500 zyskał w euro 4,9 proc., japoński Nikkei 225 umocnił się o 1,8 proc., a fundusz ETF iShares oparty na indeksie rynków wschodzących MSCI EM dał zarobić 9,5 proc. Na nastawieniu inwestorów do Starego Kontynentu zaważył wzrost niepewności geopolitycznej, na co wpływ miały ataki terrorystyczne, pat polityczny w Hiszpanii, a przede wszystkim decyzja Brytyjczyków o wyjściu z Unii Europejskiej. W ciągu czterech tygodni po niej zanotowano prawie jedną trzecią całości tegorocznych odpływów, a ankietowani przez BofA ML profesjonalni zarządzający po raz pierwszy od ponad roku przestali traktować Europę jako najbardziej preferowany region na rynkach akcji (obecnie zarządzających niedoważających europejskie akcje jest o 4 pkt. proc. więcej, niż je przeważających).

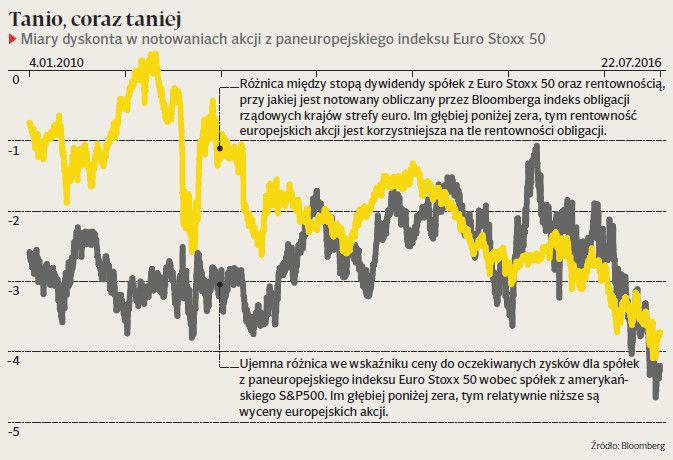

— Wszystko wskazywało, że Europa będzie radzić sobie świetnie, jednak te nadzieje się nie spełniły — komentowała w rozmowie z Bloombergiem Caroline Simmons, szefowa inwestycji w towarzystwie UBS Wealth Management na Wielką Brytanię. W rezultacie odpływów dyskonto w wycenach na europejskich rynkach rozwiniętych wobec USA sięgnęło na początku lipca najwyższego poziomu od co najmniej 11 lat, za który to okres dostępne są porównywalne dane. Wskaźnik ceny do oczekiwanych zysków dla spółek z paneuropejskiego benchmarku jest obecnie aż o 4,26 punktu niższy od analogicznego wskaźnika dla emitentów z amerykańskiego indeksu S&P500 (to oznacza, że wyceny w Europie są niższe o około jednej czwartej). Akcje ze Starego Kontynentu równie tanie jak wobec odpowiedników z innych regionów wydają się na tle obligacji skarbowych krajów strefy euro. Stopa dywidendy spółek z Euro Stoxx 50 przekracza rentowności obligacji z indeksu Bloomberg Eurozone Sovereign Bond aż o 3,62 punktu procentowego, niewiele mniej niż zanotowany po brexicie rekord.

— Nie dziwi mnie tak wysokie dyskonto. Inwestorzy mają dość czekania na trwałe odbicie gospodarki europejskiej. Przenoszą swoje oszczędności do USA, gdzie spółki poprawią wyniki, a akcje drożeją — ocenia Adrian Apanel, zarządzający MM Prime TFI, który kosztem europejskich akcji preferuje amerykańskie oraz polskie, którym jego zdaniem pomoże silna konsumpcja oraz odbicie inflacji.

Od początku roku najbardziej zniżkowały główne wskaźniki giełd krajów wychodzących z kryzysu. Akcje włoskie straciły, już po uwzględnieniu dywidend, 19,5 proc., irlandzkie potaniały o 13,3 proc., a hiszpańskie, portugalskie i greckie przeceniono o co najmniej 7,9 proc. Tylko nieco mniej od paneuropejskiego wskaźnika Euro Stoxx 50, bo co najmniej 4,3 proc., straciły główne indeksy w Austrii, Szwecji, Belgii, Szwajcarii i Wielkiej Brytanii. Spośród oferowanych przez krajowe towarzystwa funduszy akcji europejskich rynków rozwiniętych wszystkie straciły w tym roku co najmniej 5 proc., a najniższe straty przyniosły ING BSK Indeks MSCI EMU oraz Pioneer Akcji Europejskich. Wiarę w europejskie akcje stracili specjaliści globalnych instytucji finansowych, którzy jeszcze na początku roku zapowiadali na 2016 r. wzrost zarówno zysków spółek z Euro Stoxx 50, jak i samego indeksu. Obecnie spodziewają się 2,5-procentowego uszczuplenia zysków oraz spadku wskaźnika o 9,2 proc., co byłoby jego najgorszym wynikiem od naznaczonego przez kryzys 2011 r. Od 2009 r. gospodarka strefy euro tylko przez jeden rok rozwijała się szybciej od amerykańskiej, a w ostatnich miesiącach ekonomiści obniżyli prognozy wzrostu do 1,5 proc. w tym i 1,2 proc. w przyszłym roku. Wzrostu na Starym Kontynencie ożywić nie zdołało łagodzenie polityki EBC, które dodatkowo ciąży na kondycji banków.

— Skrajnie ekspansywna polityka monetarna negatywnie wpływa na zyski europejskich banków. Jakość aktywów i wyniki stress testów nie napawają optymizmem. Poniżej uważanego za bezpieczny progu 8 proc. znalazły się banki z co najmniej sześciu krajów — zauważa Adrian Apanel.

Niepewność co do polityki nie ustąpi szybko, wraz z oczekiwaniem na przyszłoroczne wybory we Francji i Niemczech oraz na referendum w sprawie pakietu reform we Włoszech, dodaje Patrick Moonen, strateg NN Investment Partners, według którego bardziej atrakcyjne od europejskich są akcje z rynków wschodzących. Choć w lipcu Euro Stoxx 50 zyskał 4,4 proc., najwięcej od października, to jednak wciąż do nielicznych należą optymiści, według których wyceny są już tak niskie, że uzasadniają przyjęcie podwyższonego ryzyka.

— To błąd odwracać się teraz od europejskich akcji. Właśnie zmieniliśmy swoje podejście na bardziej optymistyczne, ponieważ dyskonto w wycenach jest już za duże — powiedział Bloombergowi Peter Garnry, szef strategii rynków akcji w Saxo Banku.