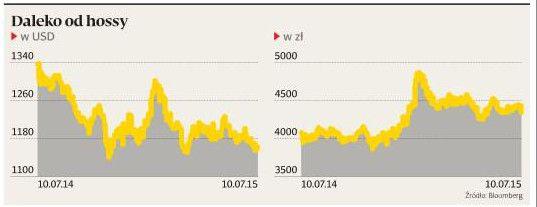

W okresach niepewności inwestorzy płyną do bezpiecznej przystani. Krążące nad rynkami widmo bankructwa Grecji i ryzyko geopolityczne na powrót przypomniało inwestorom o kruszcu, którego notowaniom tradycyjnie sprzyja też okres wakacyjny.

— Lato to zazwyczaj okres zwyżek na rynku metali szlachetnych. Od 2001 r. aż w dziesięciu latach sezonowy dołek koniunktury przypadał pomiędzy końcem czerwca a końcem lipca, a średni wzrost w kolejnych kilku miesiącach wynosił 15 proc. Ta sezonowość utrzymuje się od 30 lat i objawiała się nie tylko w latach wzrostowych, jak 2010 czy 2011 r., ale także w tych ze słabszą koniunkturą — przypomina Maciej Kołodziejczyk, zarządzający funduszem Investor Gold FIZ.

W dłuższym terminie złoto jest także zabezpieczeniem przed inflacją, o której dziś mówi się niewiele, ale problem może wrócić wobec masowego dodruku pieniądza przez banki centralne.

— W ciągu ponad 40 lat notowań na rynkach złoto przyniosło średniorocznie niemal 8 proc. zysku w dolarach amerykańskich. W tym czasie inflacja wyniosła 4 proc. rocznie. Zmiany cen złota nie są skorelowane ze zmianami cen akcji, co powoduje, że jest ono dobrym dodatkiem do portfeli akcyjnych — przekonuje Maciej Kołodziejczyk.

Ze sztabką w portfelu

Najlepszym sposobem na pełne wykorzystanie zalet inwestycyjnych żółtego kruszcu jest zakup sztabek lokacyjnych lub monet bulionowych. Ich wielkość mierzy się w uncjach. Jedna uncja to 31,1 grama złota. Sztaby notowane na giełdach światowych ważą około 400 uncji, co oznacza, że koszt takowej sięgałby dziś niemal 1,8 mln zł.

— Dla klientów detalicznych dostępne są mniejsze gramatury. Najczęściej kupowane są jednouncjowe sztabki, których koszt obecnie sięga około 4,7 tys. zł, ale dostępne są nawet jednogramowe, których cena to około 180 zł — mówi Maciej Kołodziejczyk.

Ceny sprzedaży sztabek i monet (do najbardziej rozpoznawalnych należą południowoafrykański Krugerrand, kanadyjski Liść Klonowy, amerykański

Orzeł, Filharmonicy wiedeńscy i australijski Kangur) różnią się o kilka procent w zależności od dystrybutora. Ale w przypadku metalu szlachetnego, kupowanego na wiele lat, nie jest to najważniejsze kryterium. Aby się nie naciąć na „fałszywkę”, lepiej wybierać sprawdzonych dostawców oraz znanych producentów nawet kosztem nieco wyższej ceny.

— Bezpieczniej jest dokonywać zakupów stacjonarnych, a nie online, a zanim się zapłaci za sztabkę czy monetę, należy dokładnie się jej przyjrzeć. Transakcje online są zazwyczaj tańsze, ale mogą być obarczone ryzykiem. Czasem też wiążą się z odroczonym terminem dostawy — nawet do 45 dni — wyjaśnia Maciej Kołodziejczyk.

Bezpośrednia inwestycja w złoto wiąże się z korzyściami podatkowymi. Sprzedaż kruszcu zwolniona jest z VAT oraz podatku dochodowego (po upływie sześciu miesięcy od daty zakupu) i podatku od zysków kapitałowych.

Fundusze też są złote

Innym sposobem na inwestycję na rynku złota jest zakup jednostek funduszy. Ich zaletą jest płynność, ale warto pamiętać, że nie pozwalają one w pełni korzystać z potencjału tego metalu szlachetnego. Na krajowym rynku mamy do wyboru pięć funduszy rynku złota. Wśród nich znajdziemy m.in. Investor Gold Otwarty oraz PKO Złota, których portfele wypełnione są akcjami spółek zajmujących się wydobyciem lub przetwarzaniem metali szlachetnych. W przypadku funduszu Quercus Gold inwestycje na rynku złota odbywają się poprzez instrumenty pochodne na złoto, przede wszystkim kontrakty terminowe notowane na rynku COMEX. Zarządzający Superfund Goldfuture inwestują w oparciu o strategię managed futures, a więc również poprzez instrumenty pochodne. Aby zainwestować w fundusz złota, wystarczy nawet 100 zł. Jednostki można kupić przez internet.