Grupa Azoty to notowany na GPW największy polski koncern chemiczny. Wciąż zasługuje na to miano, choć ostatnie lata mocno nadszarpnęły jego kondycję. Powodem jest splot wyjątkowo niesprzyjających okoliczności, ale również niespotykane wcześniej upolitycznienie spółki.

Skarb państwa ma bezpośrednio 33 proc., a za pośrednictwem grupy PZU kilkanaście procent akcji Grupy Azoty i to wystarcza, by o obsadzie najważniejszych stanowisk w przedsiębiorstwie decydowało najpierw Ministerstwo Skarbu Państwa, a potem Ministerstwo Aktywów Państwowych (MAP).

Znikający polityczni prezesi

Po przejęciu w 2015 r. władzy przez PiS Grupą Azoty kierowało kolejno czterech prezesów. Specyfiką spółki było to, że po tym, jak jej szefów odwoływano, bardzo szybko ślad po nich ginął. Mariusz Bober, pierwszy nominat „dobrej zmiany”, kierował Grupą Azoty i należącymi do niej zakładami w Puławach niespełna 10 miesięcy (odpowiednio do połowy grudnia 2016 r. i do połowy stycznia 2017 r.). Co ciekawe, akcjonariusze puławskiej firmy (Grupa Azoty ma prawie 96 proc. akcji) nie udzielili mu skwitowania za kilkanaście dni pełnienie funkcji prezesa w 2017 r. Wiosną kolejnego roku Mariusz Bober stanął na czele jednej ze spółek zależnych państwowego KGHM, ale po 11 dniach złożył rezygnację. Dziś trudno się dowiedzieć, co się z nim dzieje.

Następcą Mariusza Bobera w zarządzie Grupy Azoty był Wojciech Wardacki. Uchodził za menedżera „twardej ręki”. Nie miał dobrych relacji ze współpracownikami ani ze związkami zawodowymi, a o składanych przez niego pozwach sądowych wciąż krążą legendy. Z funkcji prezesa Grupy Azoty został odwołany w październiku 2020 r., a w kwietniu kolejnego roku stracił także fotel szefa polickich zakładów. Od tamtej pory słuch po nim zaginął. Wojciecha Wardackiego nie było nawet na uroczystym zeszłorocznym uruchomieniu instalacji Polimery Police, choć to za jego rządów rozpoczęto realizację tej inwestycji.

Mariusz Grab był prezesem tymczasowym, a w fotelu szefa Grupy Azoty zasiadł po nim Tomasz Hinc, wieloletni działacz PiS i były wojewoda zachodniopomorski.

Tu warto wspomnieć, że w lipcu 2016 r. Grupa Azoty razem z kilkunastoma innymi spółkami skarbu państwa powołała do życia Polską Fundację Narodową (PFN), której miała m.in. promować polską gospodarkę. W rzeczywistości pieniądze przekazywane PFN szły przede wszystkim na cele polityczne. Jest zresztą teraz przedmiotem kontroli.

Drożejące wciąż inwestycje

Wspomniane już Polimery Police, czyli instalacja do produkcji polipropylenu oraz towarzysząca jej infrastruktura logistyczna, to bez wątpienia największa inwestycja Grupy Azoty w ostatnich latach. Pomysł zrodził się już kilkanaście lat temu, choć początkowo miała to być tylko linia do produkcji około 430 tys. ton propylenu rocznie. Jeszcze dekadę temu wartość inwestycji PDH, jak ją wtedy nazywano, szacowana była na niespełna 1,7 mld zł. W wyniku późniejszych modyfikacji stał się on „jednym z największych projektów w branży chemicznej w całej Europie Centralnej”. Zwiększyły się nie tylko rozmiary, ale i koszty. W przeddzień rozpoczęcia budowy w styczniu 2020 r. mowa była o 1,52 mld EUR.

Główny wykonawca inwestycji, koreański koncern Hyundai Engineering miał zakończyć prace tak, aby instalacja ruszyła pod koniec 2022 r.

Szyki pokrzyżowała nie tylko pandemia, ale i kolejne nieprzewidywalne wydarzenia, jak wojna w Ukrainie, sankcje i chaos na światowych rynkach. W tej sytuacji Koreańczycy kilkakrotnie występowali do Grupy Azoty o zwiększenie wynagrodzenia i przesunięcie terminu oddania projektu.

Ostatecznie uroczyste uruchomienie inwestycji nastąpiło w czerwcu 2023 r., choć nie oznaczało wcale rozpoczęcia produkcji polipropylenu na skalę przemysłową. Znowu konieczna była aktualizacja harmonogramu, który teraz przewiduje, że tzw. test integralności instalacji nastąpi w tym kwartale, a start komercyjnej eksploatacji - do połowy roku.

O tym, że koszty przedsięwzięcia rozrosły się znacznie powyżej przewidywań najlepiej świadczy fakt, że pod koniec zeszłego roku spółka celowa realizująca projekt Polimery Police musiała się zwrócić do Grupy Azoty i jej polickich zakładach o pożyczkę. Bez kolejnych 45 mln EUR nie byłaby w stanie dokończyć inwestycji.

Więcej niż pierwotnie zakładano kosztować będzie również inny znaczący projekt inwestycyjny Grupy Azoty, a dokładniej jej puławskich zakładów. Chodzi o rozpoczętą w 2019 r. rozbudowę elektrociepłowni, którą - nieco złośliwie - ochrzczono ostatnim węglowym blokiem energetycznym w Polsce. Początkowo miała to być elektrociepłownia gazowa i na tym etapie projektu występowano o różne zgody, jednak w 2017 r., za rządów Wojciecha Wardackiego, Grupa Azoty zmieniła zamiary i zdecydowała o tym, że nowy blok będzie jednak zasilany węglem. I tu koszty wzrosły, a termin oddania inwestycji kilkakrotnie się przesuwał.

Wśród innych inwestycji Grupy Azoty z ostatnich lat trzeba również wymienić nabycie niemieckiej firmy Compo Expert, która jest jednym z większych europejskich producentów nawozów specjalistycznych. Koszt wyniósł 235 mln EUR. Choć było to niewątpliwie istotne wzmocnienie Grupa Azoty na międzynarodowym rynku wysokomarżowych nawozów specjalistycznych, to sam moment zakupu wzbudził wiele wątpliwości. Wydatek około 1 mld zł, w sytuacji, gdy Grupa Azoty przygotowywała się do budowy fabryki polipropylenu, eksperci uznali za ryzykowny. Dzisiejsza sytuacja koncernu, którego zadłużenie sięga 10 mld zł, pokazuje, że te obawy nie były bezpodstawne.

Straty i długi

Obecna arcytrudna sytuacja finansowa Grupy Azoty to efekt dekoniunktury na rynku, wynikającego z niej zmniejszenie sprzedaży, zawirowań na rynku energii, ale także zarządzania spółką. Makroekonomia uderzyła oczywiście w zdecydowaną większość europejskich firmy chemiczne. Jednak skutki tego nie były aż tak dotkliwe, jak w przypadku Grupy Azoty. Skandynawska Yara, największy na kontynencie producent nawozów, po trzech kwartałach 2023 r. miała niespełna 12 mld USD przychodów (wobec ponad 24 mld USD w całym 2022 r.), ale jej strata netto wyniosła niespełna 200 mln USD, podczas gdy w 2022 r. zarobiła netto prawie 2,8 mld USD.

Pierwszym wyraźnym sygnałem, że w Grupie Azoty źle się dzieje, były jego straty w drugiej połowie 2022 r., a potem sytuacja się pogarszała. Wiosną, gdy popyt na nawozy jest największy, sprzedaż Grupy Azoty radykalnie siadła. W I kwartale była o ponad 40 proc, mniejsza niż rok wcześniej, a w dodatku po raz pierwszy w historii w tym okresie spółka miała stratę netto i to ponad 0,5 mld zł. Pojawiło się ryzyko złamania kowenantów i zarząd stanął przed poważnym problemem, jak uratować firmę. Pierwszym pomysłem była sprzedaż najważniejszego aktywa, jakim są zakłady w Puławach, których nabywcą miał być Orlen. Byłby to wprawdzie zastrzyk tak potrzebnej Grupie Azoty gotówki, ale analitycy ewentualne pozbycie się puławskiej firmy określili rozwiązaniem na bardzo krótką metę. Mimo to chemiczna grupa przystąpiła do negocjacji z Orlenem, a ten wkrótce potem zaczął due diligence zakładów w Puławach. Dość nieoczekiwanie w listopadzie zeszłego roku zarząd Grupy Azoty nie zgodził się na ewentualną transakcję.

Wcześniej w błyskawicznym tempie chemiczny koncern doszedł do porozumienia z kredytującymi go bankami m.in. Pekao, BGK, ING i Santander i wywalczył zawieszenie części kowenantów. Nie zmienia to faktu, że wyprowadzenie finansów Grupy Azoty na prostą będzie niewątpliwie najważniejszym zadaniem dla nowych władz spółki.

Lista cudzych sukcesów

Od lat największym – po skarbie państwa – akcjonariuszem Grupy Azoty był rosyjski oligarcha, właściciel koncernu Acron Wiaczesław Kantor. Kontroluje pośrednio 19,82 proc. kapitału. Wszedł do akcjonariatu polskiej firmy wiele lat temu w nadziei, że uda mu się przejąć ją w całości. Te starania zostały dawno zablokowane, ale miliarder z Grupy Azoty się nie wycofał. W połowie minionego roku tymczasowy zarządca przymusowy należącego do Wiaczesława Kantora pakietu akcji polskiej spółki rozpoczął poszukiwania ich nabywcy. Plan zakłada wywłaszczenie rosyjskiego oligarchy i zamrożenie odszkodowania w banku.

Wśród w większości negatywnych zdarzeń z ostatnich ośmiu lat warto wspomnieć o bezsprzecznym sukcesie… sportowym. ZAKSA - w pełnym brzmieniu Grupa Azoty ZAKSA Kędzierzyn-Koźle – to należący do kędzierzyńskich zakładów azotowych (części Grupy Azoty) klub, który jest dziś najbardziej utytułowany zespołem siatkarskim w Polsce. Największe sukcesy zarówno na arenie krajowej, jak też międzynarodowej ZAKSA święciła właśnie ostatnio. Od 2016 r. klub był czterokrotnie mistrzem i trzykrotnie wicemistrzem kraju, pięciokrotnie zdobył puchar, a trzykrotnie superpuchar Polski i trzy razy z rzędu (w latach 2021-23) wygrywał Ligę Mistrzów.

Od połowy 2015 r. Grupa Azoty jest też sponsorem generalnym Polskiego Związku Narciarskiego. W tym czasie nasi skoczkowie kontynuowali dobrą passę, odnosząc wiele sukcesów, m.in. zdobywając drużynowe mistrzostwo świata w 2017 r. Mistrzami świata byli też Dawid Kubacki (2019 r.) i Piotr Żyła (2021 i 2023), a Kamil Stoch kolejny raz został mistrzem olimpijskim (2018 r.).

Wyniki są bardzo dobre. Spółka znajduje się w doskonałej kondycji, osiągnęła rekordowe przychody powyżej 10 mld zł. Bardzo dobry, prawie 700-milionowy zysk netto.

Prezes Mariusz Bober miał rację, gdy mówił, że Grupa Azoty wchodził w 2016 r. z bardzo dobrymi wynikami. Nie chodzi tutaj tylko o rekordowe przychody i zysk netto, ale także - a może przede wszystkim – o nadwyżkę gotówki na koncie. Po ośmiu latach, na koniec 2023 r. ten sam koncern ma złamane kowenanty bankowe i rekordowe zadłużenie, które sięga 10 mld zł.

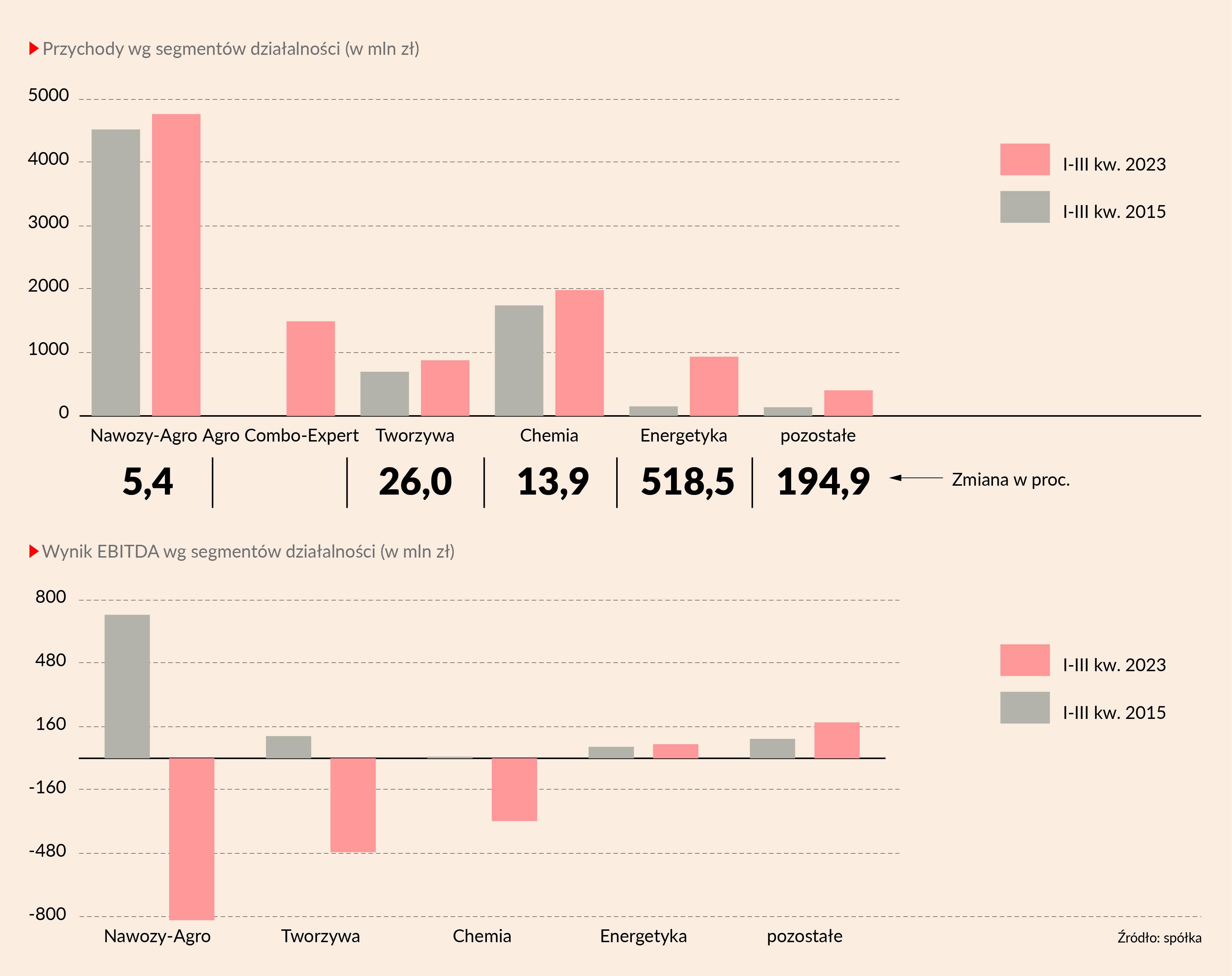

Grupa Azoty działa w bardzo cyklicznym biznesie. Przez lata w czasie, gdy panowała dekoniunktura na rynku nawozów, dobrze sprzedawały się chemikalia oraz tworzywa sztuczne. I odwrotnie. Dzięki temu spółka była w stanie utrzymać roczny wynik EBITDA na poziomie 1-1,5 mld zł. Rok 2022 był pod tym względem wyjątkowy, bo świetna koniunktura panowała we wszystkich segmentach, w których działa Grupa Azoty. Stąd sięgające 24,7 mld zł przychody i najwyższy od dekady zysk netto. Jednak już w kolejnym roku sytuacja diametralnie się odwróciła. Sprzedaż spółki w 2023 r. wyniesie zapewne około 13,8 mld zł, strata EBITDA sięgnie 1,4 mld zł, a strata netto zbliży się do 2 mld zł, czyli zniweluje zyski z ostatnich pięciu lat (2018-22). Obecna sytuacja Grupy Azoty wymyka się wszelkim modelom analitycznym. Nie przypominam sobie, abym miał wcześniej z czymś takim do czynienia.

Pierwsze wzmianki o możliwej budowie fabryki propylenu (PDH) w Policach pojawiły się już w 2010 r. Realizacja projektu – teraz jest uruchamiany na skalę przemysłową - trwała zatem prawie 14 lat. Zapewne w prywatnej spółce można by to zrobić w dwa razy krótszym czasie.

Dziś Grupa Azoty stoi przed bardzo poważnym wyzwaniem w postaci dekarbonizacji. Nie sprosta mu bez inwestycji, a na nie trzeba pieniędzy. W 2016 r. dysponując gotówką, mogła sobie pozwolić na takie projekty, nie zrobiła tego. Dzisiaj, kiedy ma gigantyczny dług realizacja takich inwestycji będzie ekstremalnie trudna i trwać będzie latami.

Na rynek produktów chemicznych należy dziś patrzeć z perspektywy nie tyle europejskiej co globalnej. Na sytuację polskich firm wpływ mają zmiany, jakie zachodzą nawet w odległych miejscach. COVID-19 zahamował całą branżę, ale już od końca 2021 r. mamy do czynienia z postpandemicznym odbiciem, które spowodowało, że rynki zostały zarzucone najróżniejszymi produktami. Niemałe znaczenie mieli tu producenci z Azji, ale także rosyjscy, którzy eksportowali swoje towary zarówno legalnie, jak też obchodząc sankcje. Efektem jest to, że dziś europejski, w tym polski rynek jest w pewnym stopniu nasycony. Oczywiście cierpi na tym Grupa Azoty, ale też wielu innych producentów. Nawozy produkuje, wykorzystując tylko część swoich mocy, a instalacje melaminy czy kaprolaktamu praktycznie stoją i to od wielu miesięcy. Oczywiście za jakiś czas sytuacja się zmieni i popyt na produkty chemiczne zacznie się zwiększać, jednak skorzystać na tym będą chcieli wszyscy, także polscy i zagraniczni konkurenci Grupy Azoty. Jednym z ważniejszych problemów Grupy Azoty jest to, że podobnie jak inne polskie firmy chemiczne nie wykorzystała w pełni ostatnich lat na inwestycje związane z transformacją energetyczną. Powodem był m.in. brak pieniędzy z KPO, ale także trudne i kosztowne regulacje unijne, wymagające nowego spojrzenia na model biznesowy.

W efekcie towarom z Tarnowa, Puław, czy Polic może być trudniej odzyskać dawny rynek, a z całą pewnością będzie to czasochłonne. Od dekarbonizacji się nie ucieknie i Grupę Azoty będą czekać tego typu inwestycje. Być może będzie musiała nawet przemodelować strukturę produkcji. Z pewnością łatwiej jej będzie, jeśli będzie współpracować albo nawet stowarzyszy się z innymi polskimi, ale też europejskimi producentami.

Te najbliższe lata (począwszy od 2016 r. – red.) powinny być bardzo dobre. Mamy ambicję, aby grupa się rozwijała, inwestowała w nowe technologie, przedsięwzięcia innowacyjne, które pozwolą utrzymać tendencję wzrostową nie tylko przez najbliższych kilka lat, ale kilkanaście.

Są cztery podstawowe powodu tego, że dzisiejsza rynkowa wycena Grupy Azoty jest ponad cztery razy niższa niż ta sprzed ośmiu lat.

Pierwszym jest inwestycja w Polimery Police, czyli pomysł, do którego od samego początku odnosiłem się bardzo sceptycznie. W czasie, gdy Grupa Azoty przez lata wydawała gigantyczne pieniądze na ten petrochemiczny - czyli wykraczający poza jej podstawowy biznes - projekt, jej europejscy konkurenci inwestowali w obniżenie emisyjności podstawowej produkcji. Efekt widać właśnie w wycenie Grupy Azoty i tamtych firm, np. Yary.

Powodem drugim jest niedokończona konsolidacja grupy. Dziś składa się ona z wielu, rozrzuconych po Polsce i nie tylko aktywów, którymi bardzo trudno się zarządza. O ile w czasie koniunktury nie jest to aż tak uciążliwe, to w okresie dekoniunktury, jaką widzimy w ostatnich kwartałach ten brak konsolidacji wprost rzuca się to w oczy. A do tego dochodzi przecież m.in. wewnątrzgrupowa konkurencja między poszczególnymi spółkami.

Trzecim kluczowym elementem wpływającym na giełdowy kurs Grupy Azoty jest generalna awersja inwestorów do spółek skarbu państwa. Przez ostatnie lata były one bowiem bardzo mocno upolityczniane i wyzyskiwane, a skalę tego zjawiska widzimy po ostatnich raportach NIK.

Wreszcie czynnik czwarty - kuriozalna, zupełnie niezrozumiała bieżąca polityka zarządu Grupy Azoty dotycząca zakupu gazu, a to dla firm chemicznych najważniejsza zmienna wpływająca na ich koszty. Bardzo złe, szkodliwe wręcz umowy, jakie spółka podpisywała w pierwszej połowie 2023 r. spowodowały tylko w tym okresie straty sięgające - według moich szacunków - około 600 mln zł. Przy takiej ich skali sprawą powinna się zainteresować prokuratura.

– wyprowadzenie spółki z długów

– poprawa sytuacji finansowej

– zwiększenie produkcji i sprzedaży produktów

– przeprowadzenie transformacji energetycznej